Опорний

конспект

лекції

Характеристика

методики викладання

для старшокласників

Тематичний

навчальний

план

Передмова

Методика

забезпечення

бази знань

по темі “КРЕДИТНІ

КАРТКИ”

Банкомат

- це

Застосування

безготівкових

засобів платежу

- новий крок

еволюції грошових

відносин

Банківські

пластикові

картки в системі

безготівкових

розрахунків

Бажаючи здійснити

покупку ( або

отримати послугу

), держатель

картки надає

її продавцеві

Банк-еквайєр

здійснює необхідні

перерахування

коштів на

корреспондентський

рахунок ( або

зняття з

корреспондентського

рахунк ) в розрахунковому

банку

Бажаючи здійснити

покупку ( або

отримати послугу

), держатель

картки надає

її продавцеві

Аналіз

діяльності

банків-членів

системи карткових

розрахунків,

пов”язаної

з емісією,

еквайєрингом

і видачею готівки

Застосування

безготівкових

засобів платежу

- новий крок

еволюції грошових

відносин

Проблеми

економічної

освіти на сторінках

періодичної

преси

Навигация

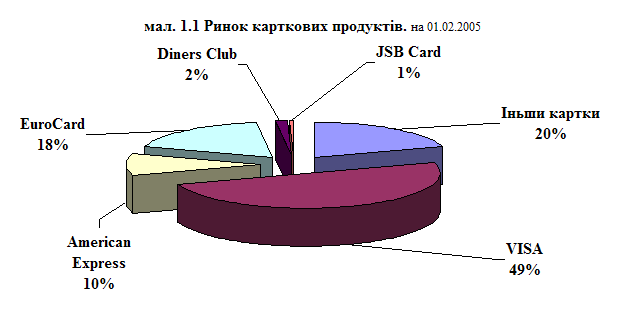

Аналіз діяльності банків-членів системи карткових розрахунків, пов”язаної з емісією, еквайєрингом і видачею готівки

КРЕДИТНІ КАРТКИ (Кредитные карточки)

183414

знаков

0

таблиц

16

изображений

2.2. Аналіз діяльності банків-членів системи карткових розрахунків, пов”язаної з емісією, еквайєрингом і видачею готівки.

Банківська кредитна картка не є юридичним свідоцтвом борга або боргових вимог, яким є, наприклад, вексель або чек. Це, скоріше, матеріальний символ юридичних відносин, що виникають між сторонам, які уклали карткову угоду.

З правової точки зору сутність операцій з кредитною і дебетовою картками полягає в тому, що власник картки і торговець після попереднього відкриття рахунків в банку домовляються, що будь-яка угода між ними буде врегульована шляхом кредитування рахунка торговця і дебетування рахунка держателя картки. При цьому, за вийнятком особливо обумовлених випадків, цей платіж буде безумовним і остаточним.

Схема карткових розрахунків в основі своїй передбачає наявність трьох окремих видів контрактів :

- між торговцем і держателем картки - про продаж товарів або послуг;

- між банком і торговцем - про згоду останнього приймати картки в оплату товарів або послуг ;

- між банком і держателем картки - про відшкодування банку суми, що банк сплатив торговцю по операції з кредитною карткою.

Банк в системі карткових взаємовідносин відіграє регулюючу, контрольну роль, яка має найважливіше значення для всіх учасників системи карткових розрахунків.

Основними банківськими операціями по пластиковими картками є :

- емісія карток ;

- еквайєринг ;

- видача готівки по карткам.

Давайте розглянемо сам механізм роботи банків по всім цим напрямкам діяльності з пластиковими картками.

Почнемо з характеристики практичної діяльності банка-емітента.

Після отримання ліцензії і міжнародного сертифікату на здійснення банківських операцій, пов”язаних з випуском карток міжнардних платіжних систем, банк повинен організувати роботу по залученню якомога більше клієнтів. Первинні відносини клієнта з банком починаються з заповнення клієнтом Заяви на отримання картки. В нашій практиці, в основному, клієнту пропонується дебетова картка, тому Заява має досить стислий вигляд і містить лише класичні дані (ім”я, призвіще, дату народження, сімейний стан, паспортні дані, адресу прописки, місце роботи), які зоюражені в додатку 1. В міжнародній же практиці найбільш розповсюдженими є кредитні картки і тому Заява має дещо інший вигляд, а саме :

Заява повинна включати лише необхідну для обробки інформацію, бути зручною, раціональною та мати приємний вигляд. Форма заяви повинна також забезпечити зручність процесу обробки незалежно від того, буде вона оброблюватись вручну або автоматизованою системою. Інформація, яка необхідна при заповненні заяви, повинна бути достатньою для прийняття рішення про надання кредиту, але й послідовність розташовування інформації повинна бути структурована таким чином, щоб зробити процес аналізу і внесення даних в комп’ютерну систему банку більш зручним.

Розглянемо структуру заяви для банка, який випускає кредитні картки міжнародних платіжних систем.

Цей розділ пропонує заявнику визначити тип потрібного кредиту: для однієї, для двох карток або ж збільшення кредитної лінії. Тут наведені спеціальні запитання стосовно сімейного стану, так як одруженим особам дозволено вибирати між індивідуальним і загальним рахунком.

В цьому розділі потрібно надати персональну інформацію: ім’я, прізвище, адреса і т.д., яка при подальшій обробці буде першим елементом в автоматизованій системі

Цей розділ потребує повідомлення про трудовий стаж на даній роботі, так як це досить важливо для більшості банків при вирішенні питань про збільшення кредиту. Сюди ж включається місячна заробітна платня.

Якщо заява видається на відкриття спільного рахунку, то потрібна інформація про співзаявника.

Інформація про рахунки, які заявник може мати в іншому банку.

Стан заявника стосовно кредитів і боргів стає вирішальним. Треба відмітити, що відомості про загальний розмір щомісячних платежів по позичках і про загальні суми поточного боргу мають істотне значення в більшості рішень банку про кредитування.

Цей розділ потребує підтвердження того, що надана інформація дійсна. Положення, що містяться тут дають банкам і далі можливість перевіряти наведені заявником данні про його борги і роботу та вести контроль за виконанням заявником строку дії договору, якщо банк задовольнить дану заяву.

Інформація внутрішнього банківського користування.

Процес видачі кредиту побудований таким чином, щоб видати кредит як можна більшій кількості позичальників, але так, щоб не збільшувати суму ризику по портфелю банківських кредитних карток. При задовільненні або відхиленні заяв банки беруть до уваги будь-які критерії, які у більшості випадків включають такі статті, як сума щомісячних доходів, поточний борг, тривалість проживання, володіння нерухомістю і частота заяв на додатковий кредит, наданих різним кредиторам. Банки самі встановлюють мінімальні стандарти для задоволення заяви на кредит, але вони досить сильно відрізняються в різних банках.

В залежності від стандартів і певних критеріїв, а також банківського досвіду, заяви, а значить, і заявники складають деякі типові групи, які або проходять, або не проходять по критеріям банка щодо видачі кредиту.

Різні типові групи заявників передбачають різні рівні можливого ризику. Коли типовий заявник відноситься до групи підвищеного ризику, на думку банка, заява не задовольняється.

На початку розвитку індустрії банківських карток більшість заяв надходило з ящичків, які знаходились в відділеннях банків або в місцях роздрібної торгівлі. Сьогодні більшість заяв збирається в результаті прямої поштової розсилки. Вартість рекламної розсилки бланків поступово зростала, а кількість відгуків знижувалась. Банк силами свого кредитного відділу веде списки потенційних клієнтів і викреслює з них ті кандидатури, які не відповідають критеріям попереднього відбору (технологічна операція, яка використовується банками для зменшення операційних видатків на тих клієнтів, які не є для банка “потенційними”). Ті ж клієнти, які відповідають критеріям, що висунуті банком, будуть потім підпадати під повну програму кредитного обстеження.

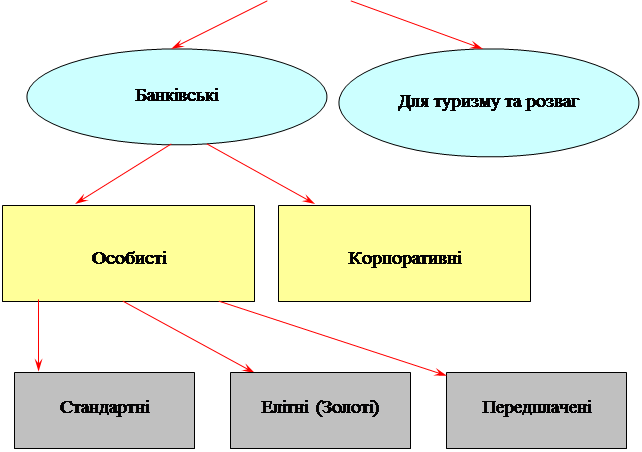

Після заповнення Заяви між клієнтом і банком укладається договір на випуск і обслуговування певного виду карток. Перкомбанк емітує такі види карток :

- VISA Electron ;

- EuroCard/MasterCard Business ;

- EuroCard/MasterCard Standard/Mass ;

- EuroCard/MasterCard Gold ( див. додаток 2,3 ).

Найрозповсюдженіший вид карток - стандартна картка, яка розрахована на масове використання. Внесок на цю картку мінімальний. “Золота” картка існує для самих заможних клієнтів. Окрім великого ліміту витрат по ній, клієнту пропонується пільги при покупці авіаквитків, безкоштовні медична страховка і інші пільги. Бізнес-карта може бути зручною для підприємства , працівники якого часто відїзджають в командировки, де використання картки зпрощує їх розрахунки.

Якщо клієнтом відкривається корпоративна картка, то з ним укладається Договір про порядок розрахунків по корпоративним карткам EuroCard/MasterCard Business. Клієнтом в свою чергу відкривається також в будь-якому випадку поточний картковий рахунок (заява на відкриття рахунка див.дод. 4-5) і, якщо це передбачено умовами договору, депозитний рахунок, який є певним гарантом клієнта для банка. Для цього окремо укладається Договір про страховий депозит, в якому визначені умови зберігання, використання, нарахування процентів по внеску і інші вимоги . Основним же договором визначені права держателя картки, права і обов”язки банка, визначені умови, при яких банк має право використовувати кошти страхового депозиту клієнта, визначено також ліміт використання коштів клієнтом і мінімальний залишок на рахунку клієнта, розмір процентів, які нараховуються на кошти на поточному картковому рахунку. Договором визначені і умови, пов”язані з самим використанням картки, тобто визначені тарифи по випуску і обслуговуванню карток банка.

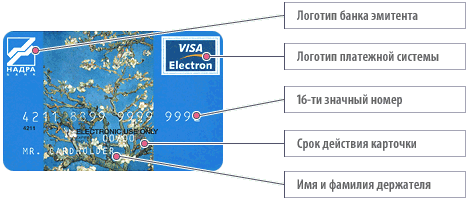

Після документарного оформлення відносин між банком і клієнтом, банк починає виготовляти картку, тобто ембосує на вже заготовлений пластик ім”я держателя, строк дії картки, номер картки і заносить на неї всі інші ідентифікаційні дані клієнта. Клієнту також видається його персональний ідентифікаційний код.Вся ця процедура триває максимум один-два тижні.

Після отримання картки, клієнт може повноправно користуватися карткою міжнародних платіжних систем в будь-якій точці світу, де приймають ці картки. Виняток складає гривнева картка VISA Electron, сфера використання якої обмежується географічними кордонами України. Клієнт за допомогою картки може платити за товари і надані послуги, знімати з картки готівку. Кожна організація-емітент сподівається, що її картка буде сприйнята клієнтом як досить цінна і наділена до того ж унікальними, лише їй притаманними вигодами використання.

Аmerican Express була першою, хто запропонував термінову заміну кредитної картки, що дало їй перевагу на ринку карток. Оскільки ця інновація мала очевидні всім вигоди, то окремі банки-емітенти, особливо ті, що мали закордонні відділення або кореспондентську мережу, запозичили цю ідею. Іншими видами послуг, підвищуючих цінність карток, є збільшення строку гарантії товарів, що придбані по картці і збереження рівня цін на послуги компанії протягом строку дії картки. Деякі міжнародні платіжні системи пропонують власникам карток безкоштовну медичну страховку. Тобто для того, щоб залучити найбільше клієнтів, з кожним роком банки-емітенти використовують різноманітні прийоми для цього.

Банк- емітент, в свою чергу, виконує операції, які коротко можна охарактеризувати так :

випуск карток (кодування, запис персональних даних власника картки, ембоссинг, висилка картки клієнту, поновлення картки);

аналіз кредитоспроможності (оцінка фінансового стану заявника, відкриття карткового рахунку, визначення кредитного ліміту);

авторизація (відповідь на запитання торгівця про можливість здійснення угоди в автоматичному режимі або по телефону, поновлення мастер-файла, взаємодія із системами інформаційного обміну);

обмін інформацією і отримання комісійних за інтерчейндж;

білінг (підготовка і висилання власнику картки виписки з вказанням сум і строків погашення заборгованості);

бухгалтерський облік операцій по картковому рахунку;

стягнення простроченої заборгованості і контроль перевищення кредитного ліміту;

робота з клієнтами (відповіді на запитання, розгляд скарг);

забезпечення безпеки і контроль за шахрайством (підготовка звітів по вкраденим і підробленим карткам, блокування рахунків);

маркетинг.

В першій главі детально були розглянуті більшість функцій банка-емітента, і тому зупинимось більш конкретно на бухгалтерському обліку операцій по картковим рахункам, який проводить банк-емітент і на деяких інших його функціях :

1. При відкритті клієнту поточного карткового рахунку банк зараховує кошти на рахунок 2625... Перкомбанк сплачує 3 % річних по цьому рахунку Д-т 1001... - К-т 2625...

2. Банк бере комісію за відкриття валютного рахунку і за річне обслуговування картки :

Д-т 2625... - К-т 3800...

3. Банк відкриває клієнту депозитний рахунок 2635..., на який нараховуються відсотки Д-т 3800... - К-т 2635... Перкомбанк сплачує 6% річних по цьму внеску.

4. При здійсненні клієнтом покупки проходить списання цих коштів з корреспондентського рахунку, по якому банк веде безпосередні розрахунки з системою, у корреспонденції з транзитним рахунком для розрахунків по карткам Д-т 292... - К-т 1500...

5. На клієнтському поточному картковому рахунку сума операції відображається так : Д-т 2625... - К-т 292... Паралельно банк списує з клієнта комісію за здійснення покупки Д-т 2625... - К-т 3800...

6. Зарахування комісії комісії платіжної системи здійснюється наступною проводкою : Д-т 2924... - К-т 3800...

Якщо держатель картки захотів зняти кошти зі своєї картки , то при цьому банк-емітент проводить таку послідовність бухгалтерських операцій :

1. При отриманні “касового авансу” держателем картки нашого банку платіжна система списує з нас цю суму коштів Д-т 2924... - К-т 1500...

2. Банк в свою чергу відображає суму операції по видачі готівки так: Д-т 2625... - К-т 2924...

3. При видачі готівки по картці банк знімає комісію , яка відображається , як Д-т 2625... - К-т 3800...

4. Платіжна система, в свою чергу не заохочує проведення даного виду операцій банком і банк повинен заплатити комісію уже платіжної системи Д-т 3800... - К-т 2924...

Треба зауважити, що списання коштів з картрахунку клієнта здійснюється на підставі платіжних чеків або виписки з корреспондентського рахунку розрахункового банку та на підставі документа, який формується платіжною системою після здійснення клірингу ( наприклад, міжнародна платіжна система Europay формує та надсилає до банку факсом Payment Propositions of DD/MM/YY).

Також для банка-емітента досить важливе питання організації маркетингової діяльності, від якої залежить подальший успіх роботи банку в сфері пластикових карток .

Маркетинг банківських карток має багато спільного з маркетингом інших фінансових послуг. Але існують певні нюанси, які пов”язані з специфікою карткового обігу. Для наших банків ця проблема першочергова, так як вони тільки почали вивчати можливості нашого ринку пластикових карток . Також як рівень, так і природа конкуренції в сфері банківських карток мають важливі відмінності. 80-ті роки стали свідками жорсткої конкурентної боротьби за власників карток. Здатність банківських інститутів вийти за межі традиційних географічних кордонів, використовуючи банківські картки, заохочувала зацікавленість конкурентів. Кожний новий власник з банківською карткою ставав також потенційним клієнтом для додаткових фінансових взаємовідносин, включаючи можливості продажу йому торгових небанківських послуг, таких, наприклад, як пакет туристичних послуг. Банківські картки відкрили нові ринки, які залучили на банківську арену нових конкурентів.

Підгрунтям існування програми банківських карток є нові рахунки. З роками процес залучення і придбання нових рахунків став більш розвинений. В початковий період маркетинг карток являв собою масову (без попередніх заяв) розсилку кредитних карток існуючим клієнтам банку і новим потенційним клієнтам по поштовим спискам. Наступна фаза еволюції маркетингу карток – розсилка форм заяв лише вибраним клієнтам і не клієнтам банка, як згадувалось вище.

Поступово емітенти стали краще уявляти собі критерії добрих клієнтів і таким чином освоювати цей сегмент ринку. Зрілість індустрії банківських карток і конкуренція, що з’явилася, принесли з собою зниження відповідей на бланки заяв, що розсилалися банком, і підвищення витрат на придбання кожного нового рахунка. Середні витрати, які в кінці 70-х початку 80-х років склали від 20 до 25 дол. на відкриття нового рахунку, підвищилися в 1990 році до сум від 75до 80 дол. на один рахунок.

Потреба в продовженні залучення і придбанні нових рахунків є основою даного бізнесу. В індустрії банківських карток річний коефіцієнт вибуття рахунків, що змінюється в межах від 9 до 15 відсотків, вважається нормальним. Тільки лише для того, щоб підтримувати і зберігати існуючу базу власників карток, банку потрібно забеспечити приріст нових рахунків в межах від 12 до 15 відсотків щорічно.

Ефективність програми банківських карток залежить від розробки плану маркетингу. Щоб бути ефективним, маркетинговий план повинен дати відповідь на чотири основних запитання :

Який продукт буде запропонований і які будуть його відмінні риси?

Яка буде ціна продукту ?

Яким чином буде продукт пропонуватися споживачем ?

Хто є найбільш перспективним клієнтом для даного продукту, і як ми будемо їх шукати ?

Дизайн картки виявився дуже важливим елементом в створюванні програми. Створення сучасного дизайну часто доручається агентствам, які спеціалізуються на такого роду діяльності. Сама картка інколи називається “афішею в кішені” і тому повинна мати елегантний зовнішній вигляд.

Ціна, яку емітент встановлює за використання його банківської картки складається з чотирьох складових:

Річний членський внесок: ці внески забезпечують до 50% прибутковості програми. Вперше запропонована компанією АТ&T пільга безкоштовного членства на першому етапі відгукнулась ехом по всій індустрії банківських карток.

Процент по кредиту (річний процент).

Пільговий період: час між датою покупки і датою, коли емітент починає нараховувати відсотки з суми цієї покупки.

Додаткові збори (штрафи, переліміт, т.д.).

Після того, як продукт всебічно визначений і ціни по ньому встановлені, наступним кроком в маркетинговому процесі є організація його просування на ринок ( створення привабливого оформлення, реклама, залучення зацікавлених осіб).

Кінцевий пункт стратегії торкається залучення широких мас населення і полягає в визначенні найбільш перспективних шляхів розповсюдження продукту. Маркетингові дослідження відіграють важливу роль у визначені того, який сегмент ринку є найбільш приємним для продажу даного продукту. Рішення вивчення ринку дозволяє не тільки визначити структуру попиту, але й встановити, який тип картки буде для даної структури переважним. Завдяки йому споживач оцінює кожну особливість і комплекс, підвищуючих цінність картки, послуг і обирає найбільш приємне для нього. Перерахуємо декілька фактів, які найбільш важливі для споживача при виборі організації-емітента:

ціна;

об’єм кредитної лінії;

строк роботи з даним банком;

інші послуги, що пропонуються організацією-емітентом;

зручність користування;

додаткові пільги;

імідж.

Кожен банк-емітент повинен враховувати свої особливості і скласти власний маркетинговий план, який повністю повинен відповідати вимогам будь-якого потенційного клієнта банка.

Для банка-емітента також важливим питанням є вивчення проблем шахрайства, пов”язаного з несанкціонованим використанням карток. Основними джерелами втрат при обслуговуванні банком кредитних карток є шахрайство, викривлення клієнтами повідомлень про платежі і неповернення кредиту.

Випадки, що підпадають під категорію шахрайства, пов”язані з підробкою кредитних карт, їх крадіжкою, а також несанкціонованим підкліченням до мережі зв”язку з банкоматами. Що ж стосується крадіжок, то за даними зарубіжних джерел, значна їх частка виникає на етапі пересилки картки клієнту і здійснюється працівниками банку. Тому боротися з цим можна лише шляхом комплексного підвищення рівня безпеки в банку, введення подвійних незалежних процедур контролю.

Неповернення кредиту - це найбільш “прозорий” фактор збитків, що несе банк-емітент кредитних карт. Використання застави в якості запобіжного заходу веде до замітного зменшення зацікавленості до карти з боку клієнта. Для нашої країни саме це джерело збитків і може зробити проблематичним масовий випуск кредитних карток протягом достатньо тривалого часу.

Що ж стосується дебетових карток, то основним джерелом збитків тут є шахрайство. Тому для дебетових карток найбільш критичним фактором стає рівень захисту операцій, який забезпечується як технічними засобами, так і заходами організаційного характеру.

Для простої людини, для нас з Вами, при виборі банка-емітента дуже цікаво знати основні тарифи по обслуговуванню пластикових карток в різних банках. На сьогоднішній день членами міжнародних платіжних систем є такі банки як : АКБ Перкомбанк, АВАЛЬ, Промінвестбанк, Укрексімбанк, Правекс-банк, Перший Український міжнародний банк, Легбанк, Укрсоцбанк, Фінанси і кредит, Ощадбанк і інші. Як ми бачимо багато з цих банків мають досить вагому репутацію і тому досить важко одразу обрати найбільш вигідний варіант отримання картки. Давайте розглянемо таблицю, яка відображає основні тарифи банків по обслуговуванню карток. Для цього розглянемо таблицю 1 . В цьому додатку відображені дані лише по провідним банкам, що займаються операціями з кредитними картками. Лідером серед всіх інших банків-членів міжнародних платіжних систем безперечно є банк АВАЛЬ, який є дійсним членом цих систем і для багатьох наших банків виступає спонсором при вступі їх в міжнародні платіжні системи, зокрема для АКБ Перкомбанка при вступі в міжнародну платіжну систему VISA. Займаючи одне із монопольних становищ, банк АВАЛЬ запропонував своїм клієнтам відкриття кредитної картки EuroCard/MasterCard без страхового депозиту, залишаючи лише підвищений незнижаючийся залишок, але який також значно менше ніж в інших банках. Цей крок дасть змогу більшій кількості бажаючих відкрити картку. Серед інших банків найбільш доступні тарифи по аналогічним карткам має АКБ Перкомбанк. Враховуючи те, що АВАЛЬ має велику мережу відділень по країні, держателям карток буде вигідно отримувати в цьому банку і його відділеннях готівку з картки. Також ця процедура буде полегшана тим, що АВАЛЬ встановив банкомати, які працюють цілодобово. Досягненням наших банків стало впровадження гривневих карток VISA Electron , власником яких може бути кожний. Так, наприклад, Перкомбанк для всіх бажаючих безкоштовно виготовляє карту і здійснює відповідні операції по її обслуговуванню. Як ми бачимо, вибрати є з чого. Але в наших умовах банки повинні самі створювати умови, щоб наш досить необізнаний потенційний клієнт був зацікавлений у придбанні картки.

Іншою операцією, пов”язаною з пластиковими картками, є еквайєринг.

Обов`язки банка, що займається еквайрингом, визначаються його роллю по обслуговуванню торгівельних учасників карткової системи.

Основні функції такі:

процессінг торгівельних рахунків, наданих банку торгівцем по операціям з картками;

обмін інформацією по угодах і сплата комісії за інтерчейндж на користь банка-емітента;

аналіз заяв торгівців на приєднання до системи розрахунків, аналіз кредитоспроможності нових і вже існуючих торгівців, перевірка торгівців щодо шахрайства з їх боку;

маркетинг, допомога торгівцям в придбанні обладнання для пластикових карток.

Офіційні відносини між банком-еквайєром і торговою точкою відбуваються з моменту укладання між ними договору про надання можливості обслуговування законних держателів пластикових карток міжнародних платіжних систем. Пердметом цього Договору є надання банком підприємству можливості приймати в якості платіжного засобу за надані товари і послуги картки. Підприємство у відповідності до цього Договору зобов”язане приймати в оплату всі дійсні картки платіжної системи, надавати держателям карток повний набір товарів і послуг за цінами, що не перевищують звичайні ціни при розрахунках за готівкові кошти. Також підприємством повинно бути організоване навчання працівників, що обслуговують держателів карток, правилам здійснення операцій з картками.

Банк зобов”язується приймати від підприємства всі дійсні рахунки платіжних систем в певний строк (не пізніше 7-8 банківських днів), забезпечити підприємство необхідним обладнанням, провести навчання серед його працівників.

Банком визначені правила проведення підприємством авторизації і умови правил безпеки при обслуговуванні по пластиковим карткам. Враховуючи той факт, що первинна перевірка картки здійснюється продавцем наочно, то цими правилами визначені риквізити, які повинні обов”язково знаходитись на картці. Також, враховуючи міжнародний досвід шахрайства у сфері карткового бізнесу, в правилах безпеки окремо виділені основні ознаки фальшивої картки. При всьому цьому ретельному обслуговуванні, підприємство також повинно забезпечити швидкість обслуговування клієнта і забезпечити йому конфеденційність обслуговування картки. В Договорі окремо визначені умови розміщення реклами, яка вказує, що в даних місцях приймаються картки.

Банк повинен поставити підпрємству імпринтери, рекламні наклейки, бланки рахунків (сліпів), кліше підприємства і визначити умови їх використання .

Підприємством заповнюються необхідні документи і ставиться вартість товару або послуг на рахунку у доларах США або національній валюті, в залежності від інструкції банка. Зразок заповнення сліпу дивитись додаток 6. Протягом визначеного терміну з дати здійснення угоди по картці підприємство зобов”язане доставити рахунки в банк. Ці рахунки підприємство надає в банк разом з звітом по ним, т.я. згідно Постанови Правління НБУ Про внесення змін і доповнень до “Положення про впровадження пластикових карток міжнародних платіжних систем у розрахунках за товари , надані послуги та при видачі готівки” сліп не є фінансовим документом при здійсненні розрахунків між підприємствами і банками. Банк в свою чергу приймає рахунки, видає розписку про прийняття рахунка і здійснює оплату рахунка. Банк проводить зарахування коштів на розрахунковий рахунок підприємства не пізніше певної кількості днів в національній валюті України з моменту отримання цих рахунків. Банк утримує комісію за розрахункове обсоуговування від загальної суми рахунків по кожному звіту. Комісія утримується при кожному зарахуванні коштів по операціям з картками на розрахунковий рахунок підприємства. За конвертацію валюти також стягується комісія (0.1-0.2% )по кожному звіту. Перерахування коштів в національній валюті здійснюється по курсу НБУ на момент перерахування коштів на розрахунковитй рахунок підприємства за вирахуванням комісії. Банком визначаються умови прийняття рахунків до сплати.

Кожне підпрємство повинно також окремо ознайомитись з порядком надання обслуговування держателям пластикових карток .

Після обумовлення всіх моментів між клієнтом і банком починається безпосередній процес співпраці.

Процессінг торгівельних рахунків полягає в переносі даних з бумажного рахунка на магнітну полосу для введення в систему інформаційного обліку і “продажу” цих сум банку-емітенту. Після зчитування і контролю, сума рахунків передається по системі інформаційного обміну. Банк-еквайер отримує відшкодування цієї суми від асоціації за вирахуванням комісії за інтерчейндж.

Як і всі інші елементи процессінга, обробка торгових рахунків потребує контролю. Банк зараховує суми рахунків, які надані торговцем, кредитуючи останнього в день здачі рахунків. В той же час, відшкодування цієї суми через систему інформаційного обміну не може бути отримане до тих пір, поки рахунки не оброблені і не проведені по системам інформаційного обміну. Таким чином, банк вимушений безкоштовно кредитувати торговця на період обробки рахунків. Якщо замість двох днів на цю операцію буде витрачено 4 або 5 днів, видатки банка істотно зростуть. Тому не кожен банк може без витрат для себе самостійно виконувати функцію еквайєринга. Банк-еквайєр веде теж бухгалтерський облік по розрахункам з торговими підприємствами.Як уже зазаначалося вище, в договорі з торговою точкою визначається розмір комісії, яку банк бере за обслуговування її карткових чеків.

1. Після прийняття торговою точкою в оплату товарів\послуг карток, складання звіту по цим операціям і передачі його в банк-еквайєр платіжна система здійснює зарахування цих коштів на корреспондентський рахунок банка-еквайєра Д-т 1500 - К-т 2924...

2. При цьому система знімає комісію на користь банка-емітента за інтерчейндж Д-т 3800... - К-т 2924...

3. Банк в обумовлений строк здійснює відшкодування звіту торговій точці Д-т 2924... - К-т 2924... ; Д-т 2924... - К-т 2603...

4. Банк відшкодовує торговій точці суму звіту за вирахуванням комісії , яку відображає так : Д-т 2924... - К-т 3800...

Згідно чинного законодавства виручка в іноземній валюті, яка отримана резидентом від здійснення операцій з використання банківських пластикових карток міжнародних платіжних систем, підлягає зарахуванню на розподільчий рахунок в уповноваженому банку України і обов”язковому продажу на міжбанківському валютному ринку у повному обсязі та використання отриманої грошової одиниці України для розрахунків з комерсантами (торговцями ) протягом 5 банківських днів. Тому банк-еквайєр повинен здійснити конвертацію валюти для зарахування відшкодування по Звітам торговим точкам. За цю операцію банк теж стягує комісію .

Останньою банківською операцією по використанню пластикових карток є видача готівки і робота з банкоматами.

Процедура видачі готівки банком аналогічна процедурі купівлі товарів з тою лише відмінністю, що в цьому випадку точками обслуговування є самі банки-еквайєри - їх відділення, філіали, а також банкомати. Крім того, банкомати працюють в системі on-line режима і проводять авторизацію при кожній видачі готівки.

Операція видачі готівки коштує для клієнта досить дорого ( 1.5-2%). Це пояснюється тим, що зняття готівки з картки - використання картки не по прямому призначенню. Перспективний розвиток здобуде гривнева картка, яку будуть приймати всі магазини і не буде у клієнта - громадянина нашої країни необхідності в отриманні готівки . Але це лише блакитне майбутнє. Сьогодні процес встановлення банкоматів можна спостерігати в великих містах України в найбільш багатолюдних місцях. Так перші банкомати встановив банк “АВАЛЬ” в Головному поштампті, в готелях - Дніпро, Либідь... , а такох на центральних вулицях міста Києва. Як ми бачимо, використання будь-яких карток потребує високорозвиненої інфраструктури. В це число входять і банкомати. Але треба замислитися, якщо в усьому світі картки - це джерела залучення дешевих грошових ресурсів, так як , дійсно, на картковий рахунок нараховується невеликий процент (1-3%), то що ж казати про вартість вспоміжного обладнання для функціонування карткового механізму розрахунків. Банкомат, наприклад, коштує приблизно 30 тис. дол., а програмне забезпечення до нього ще 120-200 тис. дол. Тобто витрати на впровадження цього нововведення в нашій країни коштує досить дорого і повинно пройти багато часу, щоб банки могли отримувати прибутки від впровадження карток аналогічні прибуткам зарубіжних банків.

Що ж стосується картки за кордоном, то там вона для нашого “туриста” суттєво полегшує життя. В Празі при обміні валют беруться комісійні приблизно 4-5%. Тобто при обміні 100 доларів на крони п”ять доларів дарується чешському банку. В Германії валюту можна обміняти виключно в банках, і то скурпульозні німці обов”язково “продезинфікують” купюру, зроблять копію паспорта и тільки потім видадуть кошти. В Австрії існють пункти обміну валют, але курс в них, м”яко кажучи, залишає бажати кращого. Якщо по останнім даним курс шиллінга складає 12,88 за долар, то в пункті обміну валюти вам за долар дадуть в кращому випадку 11.5 шиллінгів, тобто 88% реальної вартості долара. В Зальцбургзі курс прийому долара до шиллінга 1:9! В Швейцарії так не “обдурюють”. Але в Цюриху банки закриваються в половину п”ятого, а після цього вам можна тільки поспівчувати, тому що ніде ви свої долари не обміняєте.

Картка за кордоном вигідна оскільки:

Можна практично завжди спокійно розплатитися в магазині або готелі не ризикуючи при використанні місцевих купюр, а при відсутності обслуговування карток, зкористуватися послугами банкомата, яких на Заході не менш, ніж таксофонів.

Мінімізується ризик втрати коштів. Якщо ви згубили картку, то після повідомлення про це банк її блокує і Ваші кошти зберігаються.

Виграш за рахунок курсів обміну. Справа в тому, що система будь то VISA àáî MasterCard конвертує одні валюти в інші по средньозваженому курсу Лондонскої біржи. Якщо реально в Швейцарії курс 1.44 франка за долар, то разплатившись карткою курс складе вже 1.49. При покупці в 36 доларів чиста економія складе 1 долар.

На Заході існує два поняття, що відповідають нашому слову “банкомат”: автомат по видачі готівки і повнофункціональний банкомат. В Україні практично використовуються тільки пристрої першого типу. Навіть в Росії, яка обігнала нас у розвитку карткових розрахунків на декілька років не використовується така проста додаткова функція, як переведення грошових коштів з рахунка на рахунок. З точки зору функціональності банкомати наших банків відстають від світового рівня на років десять, при чому моделі банкоматів - нові. Але майбутнє банкоматів в Україні - обслуговування зарплатних проектів, яке передбачає мінімальну кількість функцій.

На основі вищевказаних характеристик функціонування банків в міжнародних платіжних системах давайте зробимо певні узагальнення.

Стосовно розвитку вітчизняних карток “масового” використання можна сказати, що тут має велике значення ступінь готовності населення до використання карток, вплив прийняття карток на підвищення попиту для підприємств торговлі і сервіса, оцінка банками перспектив випуску карток, наявність інфраструктури, що забезпечує можливість розгортання платіжної системи.

На сьогоднішній день спостерігається така картина: торгові підприємства не обслуговують картки, оскільки їх нема в достатній кількості у населення, а громадяни не зацікавлені в отриманні карток, так як відсутня достатня приймальна мережа. Така ситуація на може вирішуватися сама по собі і може бути розв”язана шляхом зовнішнього втручання. Наші банки, як ми бачимо, згодні інвестувати в цю сферу великі кошти. Розуміння цієї потреби, мабуть, пов”язане з тим, що фізичні особи починають розглядатись банками як заслуговуюче на увагу джерело фінансових ресурсів. В якості одного із заходів, який взмозі вже на даному етапі зробити картки привабливими для населення, розглядається можливість отримання коштів через банкомати. При цьому можна застосувати два підходи : залучення до співпраці підприємств (зарахування заробітної платні на картки ), і організація “розрахунково-ощадного” обслуговування населення за допомогою карток. Ці варіанти призводять до необхідності розгортання мережі банкоматів того або іншого масштабу. Розгортання таких мереж може здійснюватись банками самостійно. Після досягнення достатньої кількості карткодержателів банкомати можуть вже сформувати достатньо насичену мережу обслуговування карток, яка буде приваблювати потенційних користувачів. Таким чином може бути зформована та необхідна кількість держателів карток, яка здатна вирішити вищезгадану безвихідну ситуацію .

Слабка насиченість українського ринку пластиковими картками в крайньому випадку протягом декількох років забезпечить існування всім можливим варіантам розвитку карткових розрахунків, а їх основною перешкодою буде в цей період одна лише вітчизняна дійсність.

3.Проблеми і перспективи розвитку індустрії банківських пластикових карток в Україні.

Останнім часом у всьому світі розвиток платіжних систем характеризується поступовим звуженням сфери використання готівки та паперових платіжних документів, переходом до нових платіжних інструментів і сучасних технологій платежів. “Електронні гроші” широко залучаються до обігу і стають важливим елементом фінансової інфраструктури економічно розвинених країн.

Аналогічні процеси відбуваються і в банківсько-фінансовій сфері України. Першим важливим кроком на шляху до електронного грошового обігу стало створення системи електронних міжбанківських платежів (СЕП). Після того, як за допомогою СЕП було розв”язано певні проблеми платежів на міжбанківському рівні, багато комерційних банків України почали створювати і запроваджувати систему типу “клієнт-банк”, щоб забезпечити обслуговування клієнтів на сучасному технічному рівні і розширити спектр банківських послуг.

Наступним етапом в Україні повинно стати використання “електронних грошей” як платіжного засобу для масових споживачів товарів і послуг. Основними економічними передумовами цього недавнього нововведення є :

1. Зменшення витрат на підтримку готівкового грошового обігу. За приблизними оцінками в Україні для підтримки грошового обігу необхідно близько 3.5 мільярда штук монет. За середнього номіналу монети 10 копійок загальна сума номіналів становитиме суму, еквівалентну 200 мільйонам доларів. Середня тривалість “життя” монети - приблизно 10 років (за умови, якщо інфляцією не вимиватимуться з обігу монети низьких номіналів). Отже, щорічні витрати на підтримку обігу металевих грошей становитимуть приблизно 20 мільйонів доларів, а загалом витрати на щорічну підтримку грошового обігу в Україні становитимуть не менше 220 мільйонів доларів. Цей розрахунок проведено без урахування поточних витрат на транспортування, упаковку, перерахунок, облікові операції, контроль, охорону, які можуть значно підвищити витрати. Навіть зниження на 20-25% потреби в готівці за рахунок введення нових платіжних інструментів - платіжних карток, може дати щорічну економію коштів для державного бюджету, еквівалентну 60-100 мільйонам доларів США.

2. Приєднання України до давно відомих механізмів електронних платежів має певну конкретну мету - залучити до банківської сфери готівкові кошти, що складають 44% всього грошового обігу . По різним підрахункам, населення України зберігає в “панчосі” до 17 млрд. дол. Як зазначалось вище, кошти держателів карток - дешеві фінансові ресурси для банків.

Похожие работы

... MasterCard Mass, Ø до 2100 грн. по картках Visa Gold або MasterCard Gold. Відсоткова ставка за кредит (дозволений овердрафт) – до 2% на місяць. Гроші (сума в межах кредитного ліміту) доступні в будь-який час. Відсотки за кредитом нараховуються тільки за дні користування кредитом і списуються автоматично 25 числа кожного місяця. Використаний кредит погашається автоматично – ...

... будь-який громадянин в Україні, якщо в нього є стабільний дохід, може отримати “кредитку” без заставного майна та будь-яких гарантій, як це відбувається в розвинутих країнах світу. 3.3 Місце операцій з пластиковим картками в Інтернет-просторі України Лідери провідних держав та широкі кола ділового світу сприймають нову економіку не лише як сучасну модель ведення бізнесу, а й як стратегічну ...

... платіжних систем, за видами платіжних карток, за категорією клієнтів; - Аналіз активності та використання платіжних карток клієнтами; - Аналіз ризиків та ефективності операцій банку з платіжними картками. Аналіз діяльності банку з використанням міжнародних платіжних карток проводиться з метою з'ясування доцільності здійснення цих операцій як для самого банку, так і для його клієнтів, а також ...

... цієї системи фізичні особи протягом 15 хвилин можуть отримати та відіслати перекази в доларах США в будь-який куточок світу. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ ЕФЕКТИВНОСТІ БАНКІВСЬКИХ ОПЕРАЦІЙ З ПЛАСТИКОВИМИ КАРТКАМИ НА СУЧАСНОМУ ЕТАПІРОЗВИТКУ БАНКІВСЬКОЇ СИСТЕМИ УКРАЇНИ 3.1 Проблеми та перспективи використання банками платіжних карток Інтенсивний розвиток перспективних напрямів банківського бі ...

0 комментариев