Проверки субъектов предпринимательской деятельности, проводимые налоговыми органами, подразделяются на камеральные, выездные и рейдовые

Выездная налоговая проверка может быть комплексной, тематической или встречной

Вариант применения расчетного метода определения объектов налогообложения определяется проверяющим

После регистрации в журнале акты проверок передаются начальнику отдела для рассмотрения и визирования

Решение о применении экономических санкций может быть обжаловано плательщиком в вышестоящий налоговый орган в 5-дневный срок со дня его получения

Закона Республики Беларусь "О государственной налоговой инспекции

В помещении ________________________________________________

В связи с проведением налоговой

проверки назначить

Замечания и заявления, сделанные присутствующими при описи

Закона Республики Беларусь "О

государственной налоговой

Года по 30 ноября 1999 г., если проверка производится за 11

Результаты проверки правильности отражения выручки от

Результаты проверки правильности исчисления,

полноты и

Тыс.рублей, фактически исчислено __________ тыс.рублей. Занижение

Результаты проверки правильности

исчисления, полноты и

Результаты проверки правильности

исчисления, полноты и

Результаты проверки соблюдения законодательства в области

В соответствии с Порядком организации и проведения проверок

Все изъятые документы, перечисленные в настоящем акте и

В соответствии с частью третьей пункта 2 статьи 8 Закона "О

Навигация

В соответствии с частью третьей пункта 2 статьи 8 Закона "О

Порядок проведения налоговых проверок в Республике Беларусь

222219

знаков

7

таблиц

0

изображений

4. В соответствии с частью третьей пункта 2 статьи 8 Закона "О

налогах и сборах, взимаемых в бюджет Республики Беларусь" нарушение

порядка приема денежных средств при реализации продукции (товаров,

работ, услуг) за наличный расчет, а также использование приходных

кассовых ордеров, отрывных талонов (билетов) или других

приходно-расходных документов, не соответствующих требованиям

Министерства финансов Республики Беларусь, рассматривается как

сокрытие дохода.

Предполагается согласно части 1 пункта 5 и пункту 8 статьи 9

указанного Закона перечислить в 10(десяти)-дневный срок в доход

бюджета принятые денежные средства с нарушением установленного

порядка и рассмотренные как сокрытие дохода в сумме _______________

(цифрами и прописью)

5. В нарушение ________________________________________________

(пункт, статья законодательного акта, по которой

___________________________________________________________________

допущены нарушения осуществления запрещенной деятельности,

___________________________________________________________________

осуществления деятельности без специального разрешения (лицензии)

___________________________________________________________________

без государственной регистрации, другие нарушения)

На день проверки _________ в пункте продажи принято денежных

средств при реализации продукции (товаров, работ, услуг) за

наличный расчет при осуществлении _________________________________

(запрещенных видов деятельности,

___________________________________________________________________

без получения специального разрешения (лицензии), без

государственной регистрации)

в сумме ___________________________________________________________

(цифрами и прописью)

6. Пояснения работников пункта продажи по выявленным нарушениям

налогового законодательства _______________________________________

___________________________________________________________________

"___" ______________ ____ г. ______________________________________

(подпись работника(ов) пункта продажи)

______________________________________

7. В соответствии с пунктом 8 статьи 8 Закона "О

государственной налоговой инспекции Республики Беларусь" __________

___________________________________________________________________

(налагаются требования должностных лиц ИГНК о прекращении приема

___________________________________________________________________

денежных средств и регистрации продукции (товаров, работ, услуг) за

___________________________________________________________________

наличный расчет по нарушениям, изложенным в подпункте 2.2 и пункте

___________________________________________________________________

5 настоящего акта до устранения выявленных нарушений

законодательства о налогах и предпринимательстве)

___________________________________ _________________

(подпись работника пункта продажи) (И.О.Фамилия)

Акт составлен в __________________ экземплярах.

(прописью)

К акту прилагаются:

1. Опись от ________________ N ________________ серия _________

2. Акт изъятия от __________ N _________ серия ________________

3. ____________________________________________________________

4. ____________________________________________________________

Подписи:

должностных лиц ИГНК:

_________________ __________________

(подпись) (И.О.Фамилия)

_________________ __________________

работников пункта продажи:

_________________ __________________

(подпись) (И.О.Фамилия)

_________________ __________________

предпринимателя _________________ __________________

(подпись) (И.О.Фамилия)

Один экземпляр акта получил

"___" _________ ____ г. ______________________________________

(фамилия, инициалы работника пункта

продажи, подпись)

Приложение 16

к положению о порядке

организации и проведения

проверок налоговыми органами

от 30 декабря 1999 г. N 326

СПРАВКА

проверки соблюдения требований законодательства о налогах

и предпринимательстве при осуществлении торговой деятельности

___________________________________________________________________

(наименование субъекта предпринимательской деятельности, УНН)

___________________________________________________________________

(адрес пункта осуществления деятельности)

"___" ______________ ____ г.

Проверка произведена __________________________________________

(должность, фамилия, имя, отчество проверяющих)

________________________ ИГНК по ___________________________ району

(городу) на основании приказа начальника ИГНК N _________ от

"___" ___________ ____ г. и в соответствии с пунктами 1-4 статьи 8

Закона Республики Беларусь от 2 февраля 1994 г. "О государственной

налоговой инспекции Республики Беларусь" в присутствии ____________

(должность,

___________________________________________________________________

фамилия, имя, отчество представителя субъекта предпринимательской

деятельности)

На момент проверки в ________ч __________ мин нарушений

законодательства о налогах и предпринимательстве не установлено.

В пункте торговой деятельности находился товар на сумму _______

(прописью)

__________________________ согласно накладной N ____________ от

"___" __________ ____ г. __________________________________________

(или указать другой заменяющий документ)

На момент проверки выручка составила ___________________ рублей

(прописью)

Налог в виде твердой фиксированной ставки уплачен по квитанции

N ______________ от "___" ______________ ____ г.

Проверяющий _________________ __________________

(подпись) (И.О.Фамилия)

Представители субъекта

предпринимательской деятельности:

_________________ __________________

(подпись) (И.О.Фамилия)

_________________ __________________

_________________ __________________

Приложение 17

к положению о порядке

организации и проведения

проверок налоговыми органами

от 30 декабря 1999 г. N 326

Журнал учета проведенных проверок

должностными лицами инспекции Государственного

налогового комитета

по ________________________________________________

| N | Дата | Дата | Наименование | Наимено- | Вид проверки |

| 1 | 2 | 3 | 4 | 5 | 6 |

Приложение 18

к положению о порядке

организации и проведения

проверок налоговыми органами

от 30 декабря 1999 г. N 326

Журнал учета

использования актов изъятия денежных средств,

товарно-материальных ценностей, орудий производства,

сырья, материалов, документов, другого имущества и

актов-описи и описи имущества, подлежащих аресту

| N | Номер | Фамилия, | Количе- | Принятие мер | ||||

| возвра- | дата | ре- | пере- | приме- | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

Книга прошнуровывается, скрепляется печатью и подписью

начальника налоговой инспекции.

Приложение 19

к положению о порядке

организации и проведения

проверок налоговыми органами

от 30 декабря 1999 г. N 326

РЕШЕНИЕ

о применении к субъекту предпринимательской деятельности

экономических санкций

"___" ______________ ____ г. ИГНК по _____________________ району

Я, ____________________________________________________________

(фамилия, имя, отчество)

начальник (заместитель начальника) инспекции Государственного

налогового комитета по __________________________________ району,

рассмотрев акт налоговой проверки _________________________________

(указать наименование

налогоплательщика, УНН, место

нахождения)

установил: "___" ____________________ _____ г. налоговой проверкой,

проведенной _______________________________________________________

(указать, кем)

___________________________________________________________________

(камеральная, документальная, выездная, рейдовая)

за период с "___" ____________ ____ г. по "___" ___________ ____ г.

протокол N ___________ от "____" ___________________ ____ г.,

составленный ______________________________________________________

(указать, кем)

выявлены факты нарушений законодательства о налогах: ______________

___________________________________________________________________

___________________________________________________________________

Указать краткое изложение фактов нарушений с указанием нарушений

конкретных статей законодательных, нормативных правовых актов,

которые нарушены и (или) предусматривают ответственность за данное

правонарушение ____________________________________________________

___________________________________________________________________

___________________________________________________________________

На основании изложенного, руководствуясь пунктом 6 статьи 5,

пунктом 3 статьи 7, пунктом 11 статьи 8 Закона Республики Беларусь

"О государственной налоговой инспекции Республики Беларусь",

статьей 9, пунктом 2 статьи 10 Закона Республики Беларусь "О

налогах и сборах, взимаемых в бюджет Республики Беларусь", решил:

взыскать с ________________________________________________________

(указать наименование налогоплательщика, УНН)

налоги ____________________________________________________________

экономические санкции _____________________________________________

пеню ______________________________________________________________

Суммы экономических санкций должны быть уплачены в течение 15

дней со дня получения (вручения) копии настоящего решения, а в

случае обжалования решения - в течение 15 дней со дня уведомления

об оставлении жалобы без удовлетворения либо со дня вынесения судом

решения об оставлении в силе (полностью или частично) настоящего

решения.

Суммы экономических санкций, не внесенные в вышеуказанные

сроки, списываются в бесспорном порядке по распоряжению налогового

органа.

Настоящее решение может быть обжаловано субъектом

предпринимательской деятельности в вышестоящий налоговый орган в

5-дневный срок со дня получения.

Настоящее решение может быть оспорено в хозяйственном суде

путем предъявления иска о признании решения недействительным в

месячный срок после получения отказа в удовлетворении жалобы либо

по истечении месячного срока со дня подачи, если ответ на нее не

получен.

Начальник

(заместитель начальника) _________________ __________________

(подпись) (И.О.Фамилия)

М.П.

Похожие работы

... основных направлений совершенствования налогового контроля, чему посвящена вторая глава настоящего исследования. 2.3. Направления совершенствования налогового контроля в Республике Беларусь В настоящее время в связи с наличием ряда трудностей актуальной является задача по поиску определенных путей совершенствования контрольной работы налоговых органов. Причем такая задача стоит как на уровне ...

... договор о материальной ответственности. Ф.И.О. 4. Ознакомить кассира под расписку с должностной инструкцией и Правилами ведения кассовых операций в Республике Беларусь, утвержденными Правлением Национального банка Республики Беларусь от 26.06.2001 г. № 159. Руководитель предприятия_________________________________________ (подпись) Дата При решении вопроса о приеме на работу в качестве ...

... плательщиком арифметического подсчета итоговых сумм налогов и сборов и обоснованность применения налоговых ставок и льгот; 5. Решение вопроса о целесообразности включения данного плательщика в планы проведения выездных налоговых проверок. Оформление результатов камеральной проверки. Следует иметь в виду, что, согласно п.5 ст.63 НК налоговый орган не вправе отказать в принятии декларации ( ...

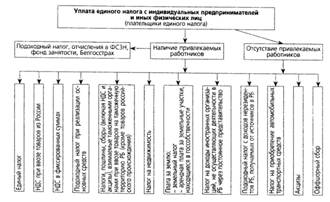

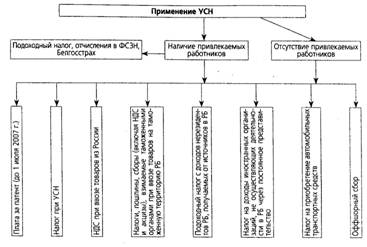

... в порядке, установленном статьей 52 Налогового кодекс. Таким образом, можно сделать вывод о разнообразии систем налогообложения индивидуальных предпринимателей. Это позволяет индивидуальным предпринимателям гибко и успешно реагировать на изменения в экономике Республики Беларусь, конъюнктуре рынка и т.п. В том числе очень важна возможность перехода от одной системы налогообложения к другой. ...

0 комментариев