Проверки субъектов предпринимательской деятельности, проводимые налоговыми органами, подразделяются на камеральные, выездные и рейдовые

Выездная налоговая проверка может быть комплексной, тематической или встречной

Вариант применения расчетного метода определения объектов налогообложения определяется проверяющим

После регистрации в журнале акты проверок передаются начальнику отдела для рассмотрения и визирования

Решение о применении экономических санкций может быть обжаловано плательщиком в вышестоящий налоговый орган в 5-дневный срок со дня его получения

Закона Республики Беларусь "О государственной налоговой инспекции

В помещении ________________________________________________

В связи с проведением налоговой

проверки назначить

Замечания и заявления, сделанные присутствующими при описи

Закона Республики Беларусь "О

государственной налоговой

Года по 30 ноября 1999 г., если проверка производится за 11

Результаты проверки правильности отражения выручки от

Результаты проверки правильности исчисления,

полноты и

Тыс.рублей, фактически исчислено __________ тыс.рублей. Занижение

Результаты проверки правильности

исчисления, полноты и

Результаты проверки правильности

исчисления, полноты и

Результаты проверки соблюдения законодательства в области

В соответствии с Порядком организации и проведения проверок

Все изъятые документы, перечисленные в настоящем акте и

В соответствии с частью третьей пункта 2 статьи 8 Закона "О

Навигация

В соответствии с Порядком организации и проведения проверок

Порядок проведения налоговых проверок в Республике Беларусь

222219

знаков

7

таблиц

0

изображений

1. В соответствии с Порядком организации и проведения проверок

(ревизий) финансово-хозяйственной деятельности и применения

экономических санкций, утвержденным Указом Президента Республики

Беларусь от 15 ноября 1999 г. N 673 "О некоторых мерах по

совершенствованию координации деятельности контролирующих органов

Республики Беларусь и порядка применения ими экономических санкций"

предлагается в 15-дневный срок со дня получения копии решения о

применении экономических санкций по настоящему акту перечислить на

счет ___________ инспекции ГНК по _________________________ в

____________________________ банке, код _______________

экономические санкции в сумме ______________ тыс.рублей и пеню в

сумме ____________ тыс.рублей, в том числе:

1.1. экономические санкции и пеню по доначисленным налогам в

соответствии с пунктами 4, 5 статьи 9, пунктом 2 статьи 10 Закона

Республики Беларусь "О налогах и сборах, взимаемых в бюджет

Республики Беларусь":

| N | Наименование | Экономическая | Штраф в | Экономическая | Пеня |

|

| |||||

1.2. доход в сумме _______ тыс.рублей, полученный от

безлицензионной деятельности и штраф в размере этого дохода в сумме

________ тыс.рублей в соответствии со статьей 99 Закона "О

предприятиях";

1.3. штраф за несоблюдение кассовой дисциплины в сумме ________

тыс.рублей в соответствии с Положением о мерах ответственности

субъектов хозяйствования всех форм собственности и иных юридических

лиц, их филиалов и представительств за несоблюдение требований

Правил ведения кассовых операций в Республике Беларусь,

утвержденным Национальным банком, Министерством финансов и

Государственным налоговым комитетом Республики Беларусь 20 января

1997 г. N 839;

1.4. сокрытый доход за нарушение установленного порядка приема

наличных денежных средств в сумме ________ тыс.рублей в

соответствии с пунктом 2 статьи 8 Закона "О налогах и сборах,

взимаемых в бюджет Республики Беларусь";

1.5. штраф за нарушение Порядка обязательной продажи

иностранной валюты в сумме __________ тыс.рублей в соответствии с

Указом Президента Республики Беларусь от 2 июня 1997 г. N 311 "О

совершенствовании порядка обязательной продажи валюты".

2. В 10-дневный срок со дня составления акта проверки

представить в инспекцию ГНК по _________________________________

уточненные расчеты по доначисленным согласно акту проверки

платежам.

3. Согласно Закону Республики Беларусь от 18 октября 1994 г. N

3321-XII "О бухгалтерском учете и отчетности" и письму Министерства

финансов Республики Беларусь от 19 ноября 1992 г. N 15-6/27 "О

составе и порядке заполнения годового бухгалтерского отчета

предприятий и организаций" (пункт 1.6 приложения 2 к письму) внести

исправления в бухгалтерский учет и отчетность по финансовым

результатам в текущем отчетном периоде, следующем со дня

составления акта проверки. Исчислить и уплатить в соответствии с

законодательством причитающиеся налоги и другие платежи в бюджет с

учетом исправлений по материалам настоящей проверки и доначисленных

сумм налогов и неналоговых платежей в бюджет.

4. В соответствии с пунктом 3 статьи 8 Закона Республики

Беларусь "О налогах и сборах, взимаемых в бюджет Республики

Беларусь" в срок до _______________ устранить выявленные нарушения

налогового законодательства и в этот же срок информировать

налоговую инспекцию о принятых мерах.

_______________ _________________ __________________

(должность) (подпись) (И.О.Фамилия)

Приложение 14

к положению о порядке

организации и проведения

проверок налоговыми органами

от 30 декабря 1999 г. N 326

УНН ┌───────────┐

└───────────┘

Лицевой счет N _____

Серия

АКТ-ОПИСЬ N _______

изъятия документов, подтверждающих факты нарушения

налогового законодательства

____________________________________________ ______________________

(наименование месторасположения плательщика) (дата составления

акта)

___________________________________________________________________

(орган, должность, фамилия, имя, отчество лица, производящего опись

и изъятие)

в присутствии _____________________________________________________

(фамилия, имя, отчество, занимаемая должность, адрес

места жительства)

в связи с нарушением пункта ___ статьи ____________________________

(наименование законодательного акта)

произвели опись следующих документов: _____________________________

(указываются наименование,

___________________________________________________________________

количество, дата и номер документа, кем выдан, количество и сумма,

если они указаны в документе)

___________________________________________________________________

(при необходимости вносятся другие имеющиеся данные)

При описи первичных документов в целом за отчетный период,

прошитых в деле, проставляются номер дела, его наименование и

количество в нем документов, при необходимости составляется и

прилагается подробная опись документов, находящихся в деле.

Замечания и заявления, сделанные присутствующими при описи ____

___________________________________________________________________

(фамилия, инициалы, подпись сделавшего замечание или заявление)

Подписи присутствующих:

_________________ __________________

(подпись) (И.О.Фамилия)

_________________ __________________

Рассмотрев акт-опись изъятых документов и руководствуясь

пунктом 2 статьи 5, пунктом 5 статьи 8, статьей 9 Закона Республики

Беларусь "О государственной налоговой инспекции Республики

Беларусь", ________________________________________________________

(должность, наименование ИГНК, фамилия, инициалы

должностного лица ИГНК)

постановил:

1) изъять документы, поименованные в настоящем акте-описи,

свидетельствующие о _______________________________________________

(сокрытие (занижение) прибыли (дохода), иных

___________________________________________________________________

объектов налогообложения, патенты, регистрационные удостоверения,

лицензии и другие документы)

2) опечатать __________________________________________________

(место хранения документов)

____________________________________ __________________________

(должность вынесшего постановление) (фамилия, инициалы)

Опечатывание __________________________________________________

(место хранения документов)

произведено "___" ______________ ____ г. в ________ч _______ мин

___________________________________________________________________

(должность, фамилия, инициалы работника ИГНК)

в присутствии _____________________________________________________

(должность, фамилия, инициалы работника предприятия,

___________________________________________________________________

предпринимателя, хранителя, других лиц, их местожительство)

Текст пломбы, печати ______________________________________________

Подписи:

__________________________ _______________ ________________

(должность работника ИГНК) (подпись) (И.О.Фамилия)

_________________________________ _______________ ________________

(должность работника предприятия, (подпись) (И.О.Фамилия)

предпринимателя)

Присутствовавшие при опечатывании: ______________ ________________

(подпись) (И.О.Фамилия)

______________ ________________

Опечатанные документы, поименованные в настоящем акте-описи, в

помещении _________________________________________________________

(наименование места хранения)

мною, _____________________________________________________________

(должность, фамилия, имя, отчество, место жительства хранителя)

___________________________________________________________________

приняты на ответственное хранение.

Об ответственности по статье 181 УК Республики Беларусь за

отчуждение или сокрытие принятых мною на хранение опечатанных

документов, а также за несанкционированное вскрытие опечатанного

помещения предупрежден

___________________________________________________________________

(должность, фамилия, инициалы, подпись хранителя, дата)

Изъятие документов, поименованных в настоящем акте-описи,

произвели: ________________________________________________________

(должность, фамилия, имя, отчество, роспись)

Копию акта-описи получил __________________________________________

(фамилия, инициалы, должность, подпись)

"___" ______________ ____ г.

Рассмотрев материалы проверки соблюдения налогового

законодательства плательщиком _____________________________________

и руководствуясь статьей 5 Закона "О государственной налоговой

инспекции Республики Беларусь", а также учитывая __________________

___________________________________________________________________

(излагаются мотивы принятия решения)

начальник инспекции Государственного налогового комитета по _______

постановил:

1) передать поименованные в настоящем акте-описи документы ____

___________________________________________________________________

(плательщика, судебно-следственного органа, органа, выдавшего

___________________________________________________________________

специальное разрешение (лицензию) и др. с сообщением о допущенных

нарушениях налогового законодательства)

2) возвратить _________________________________________________

(наименование плательщика)

1) все поименованные в настоящем акте-описи изъятия документы;

2) все поименованные в настоящем акте-описи изъятия документы,

за исключением

___________________________________________________________________

При вскрытии _______________________ произведенном ________________

(дата, часы и

___________________________________________________________________

минуты, должность, фамилия, инициалы работника ИГНК)

в присутствии _____________________________________________________

(должность, фамилия, инициалы работника предприятия,

___________________________________________________________________

предпринимателя, хранителя, других лиц)

установлено _______________________________________________________

(допущено несанкционированное вскрытие или

несанкционированного вскрытия не допущено)

Похожие работы

... основных направлений совершенствования налогового контроля, чему посвящена вторая глава настоящего исследования. 2.3. Направления совершенствования налогового контроля в Республике Беларусь В настоящее время в связи с наличием ряда трудностей актуальной является задача по поиску определенных путей совершенствования контрольной работы налоговых органов. Причем такая задача стоит как на уровне ...

... договор о материальной ответственности. Ф.И.О. 4. Ознакомить кассира под расписку с должностной инструкцией и Правилами ведения кассовых операций в Республике Беларусь, утвержденными Правлением Национального банка Республики Беларусь от 26.06.2001 г. № 159. Руководитель предприятия_________________________________________ (подпись) Дата При решении вопроса о приеме на работу в качестве ...

... плательщиком арифметического подсчета итоговых сумм налогов и сборов и обоснованность применения налоговых ставок и льгот; 5. Решение вопроса о целесообразности включения данного плательщика в планы проведения выездных налоговых проверок. Оформление результатов камеральной проверки. Следует иметь в виду, что, согласно п.5 ст.63 НК налоговый орган не вправе отказать в принятии декларации ( ...

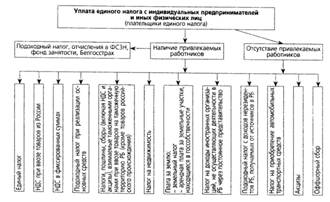

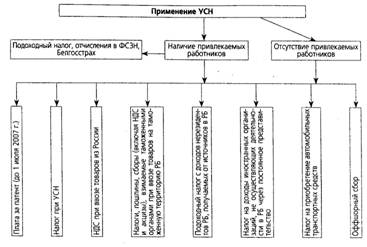

... в порядке, установленном статьей 52 Налогового кодекс. Таким образом, можно сделать вывод о разнообразии систем налогообложения индивидуальных предпринимателей. Это позволяет индивидуальным предпринимателям гибко и успешно реагировать на изменения в экономике Республики Беларусь, конъюнктуре рынка и т.п. В том числе очень важна возможность перехода от одной системы налогообложения к другой. ...

0 комментариев