Проверки субъектов предпринимательской деятельности, проводимые налоговыми органами, подразделяются на камеральные, выездные и рейдовые

Выездная налоговая проверка может быть комплексной, тематической или встречной

Вариант применения расчетного метода определения объектов налогообложения определяется проверяющим

После регистрации в журнале акты проверок передаются начальнику отдела для рассмотрения и визирования

Решение о применении экономических санкций может быть обжаловано плательщиком в вышестоящий налоговый орган в 5-дневный срок со дня его получения

Закона Республики Беларусь "О государственной налоговой инспекции

В помещении ________________________________________________

В связи с проведением налоговой

проверки назначить

Замечания и заявления, сделанные присутствующими при описи

Закона Республики Беларусь "О

государственной налоговой

Года по 30 ноября 1999 г., если проверка производится за 11

Результаты проверки правильности отражения выручки от

Результаты проверки правильности исчисления,

полноты и

Тыс.рублей, фактически исчислено __________ тыс.рублей. Занижение

Результаты проверки правильности

исчисления, полноты и

Результаты проверки правильности

исчисления, полноты и

Результаты проверки соблюдения законодательства в области

В соответствии с Порядком организации и проведения проверок

Все изъятые документы, перечисленные в настоящем акте и

В соответствии с частью третьей пункта 2 статьи 8 Закона "О

Навигация

Все изъятые документы, перечисленные в настоящем акте и

Порядок проведения налоговых проверок в Республике Беларусь

222219

знаков

7

таблиц

0

изображений

1. Все изъятые документы, перечисленные в настоящем акте и

приложении к нему, возвращены и мною получены. Претензий не имею.

2. Изъятые документы мною получены, за исключением ____________

___________________________________________________________________

(наименование документов)

___________________________________________________________________

(дата, фамилия, инициалы, должность, роспись в получении)

Приложение 15

к положению о порядке

организации и проведения

проверок налоговыми органами

от 30 декабря 1999 г. N 326

УНН ┌───────────┐

└───────────┘

Лицевой счет N __________ Серия АА

АКТ N ____

проверки соблюдения порядка приема денежных средств

при реализации продукции (товаров, работ, услуг) за наличный

расчет и других вопросов

по налоговому законодательству

В _____________________________________________________________

(пункт продажи, наименование субъекта)

расположенного по адресу __________________________________________

___________________________________________________________________

"___" ______________ ____ г. ________________________

(место составления)

В соответствии с пунктами 1-4 и 8 статьи 8 Закона Республики

Беларусь от 2 февраля 1994 г. N 2737-II "О государственной

налоговой инспекции Республики Беларусь" __________________________

(должность,

___________________________________________________________________

наименование ИГНК, фамилия, инициалы проверяющего(их)

в присутствии _____________________________________________________

(должность, фамилия, инициалы, адрес проживания,

другие данные работников пункта продажи)

произвел(и) проверку соблюдения порядка приема денежных средств при

реализации продукции (товаров, работ, услуг) за наличный расчет и

других вопросов по налоговому законодательству.

Проверкой установлено:

1. В пункте продажи осуществляется ____________________________

(вид деятельности: розничная

___________________________________________________________________

торговля, торгово-производственная деятельность, продажа

___________________________________________________________________

оборудования, материалов и т.д., наличие лицензии, номер, дата и

___________________________________________________________________

каким органом выдана, другие необходимые сведения)

2. По состоянию на ______ ч "___" ______________ ____ г. в

пункте продажи имелось:

1) наличных денежных средств (рублей) _________________________

(цифрами и прописью)

2) продукции (товаров) (рублей) _______________________________

(цифрами и прописью)

3) ____________________________________________________________

4) ____________________________________________________________

5) ____________________________________________________________

6) ____________________________________________________________

7) ____________________________________________________________

8) ____________________________________________________________

9) ____________________________________________________________

10) ___________________________________________________________

Опись на _______ листах денежных средств, продукции (товаров) и

других ценностей прилагается.

2.1. Из общей суммы (рублей) __________________________________

(цифрами и прописью)

принято денежных средств при реализации продукции (товаров,

работ, услуг) за наличный расчет по приходно-расходным документам,

зарегистрированным в ИГНК по _____________________________ району с

N ______ по N ______ при помощи кассовых суммирующих аппаратов,

компьютерных систем N _____________________________________________

(номер завода-изготовителя, фирмы,

регистрационный N в ИГНК)

в сумме ___________________________________________________________

(цифрами и прописью)

2.2. Из общей суммы денежных средств __________________________

(цифрами и прописью)

с нарушением ______________________________________________________

(пункт, статья законодательного акта, определяющего

___________________________________________________________________

порядок приема денежных средств, подробный состав нарушения)

принято денежных средств при реализации продукции (товаров, работ,

услуг) за наличный расчет _________________________________________

(цифрами и прописью)

в том числе:

а) ____________________________________________________________

по не зарегистрированным в инспекции Государственного налогового

комитета: _________________________________________________________

(приходно-расходным документам: приходные кассовые ордера,

___________________________________________________________________

отрывные талоны (билеты), накладные, счета-фактуры,

___________________________________________________________________

товарно-транспортные накладные и др.)

в сумме ___________________________________________________________

(цифрами и прописью)

б) ____________________________________________________________

при помощи кассовых суммирующих аппаратов, компьютерных систем ____

___________________________________________________________________

(конкретизируются аппараты, их модель, марка, заводской номер)

не зарегистрированных в инспекции ГНК, в сумме (рублей) ___________

(цифрами, прописью)

в) ____________________________________________________________

(по приходно-расходным документам, не соответствующим

требованиям Министерства финансов Республики Беларусь)

___________________________________________________________________

(указываются документы и поясняется их несоответствие требованиям)

в сумме (рублей) __________________________________________________

(цифрами и прописью)

г) ____________________________________________________________

(принято денежных средств при реализации продукции (товаров,

___________________________________________________________________

работ, услуг) за наличный расчет без приходных кассовых ордеров,

___________________________________________________________________

отрывных талонов (билетов), без помощи кассовых суммирующих

аппаратов или компьютерных систем)

в сумме (рублей) __________________________________________________

(цифрами и прописью)

д) ____________________________________________________________

(другие нарушения порядка приема денежных средств при

реализации продукции (работ, услуг)

3. В пункте продажи имелось в наличии:

зарегистрированных в ИГНК:

приходных кассовых ордеров с N _______________ по ____________

отрывных талонов с N _______________ по ____________

накладных с N _______________ по ____________

с N _______________ по ____________

с N _______________ по ____________

неисправных, неустановленных зарегистрированных в ИГНК

по __________ кассовых суммирующих аппаратов в количестве не

установленных в эксплуатацию кассовых суммирующих аппаратов, не

зарегистрированных в ИГНК, в количестве ___________________________

Похожие работы

... основных направлений совершенствования налогового контроля, чему посвящена вторая глава настоящего исследования. 2.3. Направления совершенствования налогового контроля в Республике Беларусь В настоящее время в связи с наличием ряда трудностей актуальной является задача по поиску определенных путей совершенствования контрольной работы налоговых органов. Причем такая задача стоит как на уровне ...

... договор о материальной ответственности. Ф.И.О. 4. Ознакомить кассира под расписку с должностной инструкцией и Правилами ведения кассовых операций в Республике Беларусь, утвержденными Правлением Национального банка Республики Беларусь от 26.06.2001 г. № 159. Руководитель предприятия_________________________________________ (подпись) Дата При решении вопроса о приеме на работу в качестве ...

... плательщиком арифметического подсчета итоговых сумм налогов и сборов и обоснованность применения налоговых ставок и льгот; 5. Решение вопроса о целесообразности включения данного плательщика в планы проведения выездных налоговых проверок. Оформление результатов камеральной проверки. Следует иметь в виду, что, согласно п.5 ст.63 НК налоговый орган не вправе отказать в принятии декларации ( ...

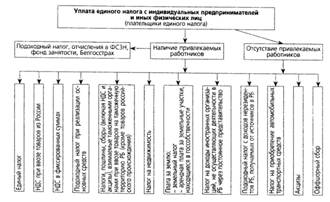

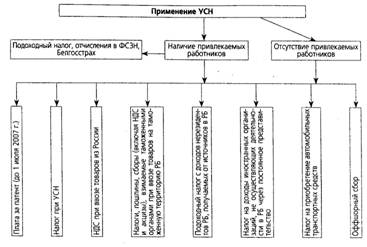

... в порядке, установленном статьей 52 Налогового кодекс. Таким образом, можно сделать вывод о разнообразии систем налогообложения индивидуальных предпринимателей. Это позволяет индивидуальным предпринимателям гибко и успешно реагировать на изменения в экономике Республики Беларусь, конъюнктуре рынка и т.п. В том числе очень важна возможность перехода от одной системы налогообложения к другой. ...

0 комментариев