Проверки субъектов предпринимательской деятельности, проводимые налоговыми органами, подразделяются на камеральные, выездные и рейдовые

Выездная налоговая проверка может быть комплексной, тематической или встречной

Вариант применения расчетного метода определения объектов налогообложения определяется проверяющим

После регистрации в журнале акты проверок передаются начальнику отдела для рассмотрения и визирования

Решение о применении экономических санкций может быть обжаловано плательщиком в вышестоящий налоговый орган в 5-дневный срок со дня его получения

Закона Республики Беларусь "О государственной налоговой инспекции

В помещении ________________________________________________

В связи с проведением налоговой

проверки назначить

Замечания и заявления, сделанные присутствующими при описи

Закона Республики Беларусь "О

государственной налоговой

Года по 30 ноября 1999 г., если проверка производится за 11

Результаты проверки правильности отражения выручки от

Результаты проверки правильности исчисления,

полноты и

Тыс.рублей, фактически исчислено __________ тыс.рублей. Занижение

Результаты проверки правильности

исчисления, полноты и

Результаты проверки правильности

исчисления, полноты и

Результаты проверки соблюдения законодательства в области

В соответствии с Порядком организации и проведения проверок

Все изъятые документы, перечисленные в настоящем акте и

В соответствии с частью третьей пункта 2 статьи 8 Закона "О

Навигация

Выездная налоговая проверка может быть комплексной, тематической или встречной

Порядок проведения налоговых проверок в Республике Беларусь

222219

знаков

7

таблиц

0

изображений

7.6. Выездная налоговая проверка может быть комплексной, тематической или встречной.

7.6.1. При проведении комплексной выездной налоговой проверки подлежат изучению вопросы уплаты всех видов налогов и сборов, плательщиком которых являлся или мог являться проверяемый субъект предпринимательской деятельности за период, начиная с даты завершения предыдущей налоговой проверки (или с даты государственной регистрации субъекта предпринимательской деятельности, в случае, если он не проверялся налоговыми органами с момента регистрации) и до даты сдачи последнего налогового расчета к моменту начала текущей выездной налоговой проверки.

В случае, когда проверка проводится по требованию правоохранительных и других контролирующих органов, период проверки определяется по согласованию с указанными органами.

7.6.2. В ходе проведения тематической выездной налоговой проверки изучаются вопросы уплаты отдельных видов налогов и сборов, плательщиком которых являлся или мог являться проверяемый субъект предпринимательской деятельности, а также другие вопросы, входящие в компетенцию налоговых органов.

7.6.3. Встречная выездная налоговая проверка проводится в целях установления фактического отражения в бухгалтерском учете налогоплательщиком хозяйственных операций, осуществлявшихся с другими налогоплательщиками, в отношении которых проводятся плановые либо внеплановые налоговые проверки. Встречная выездная налоговая проверка проводится по мере необходимости и на основании предписания инспекции ГНК.

При наличии в пределах одного города нескольких районных (городской и районной) инспекций ГНК встречные выездные налоговые проверки проводятся должностными лицами той инспекции ГНК, у которой возникла необходимость уточнения фактов, без обращения в инспекцию ГНК, на учете в которой состоит субъект предпринимательской деятельности, у которого необходимо провести встречную проверку.

III. ПОРЯДОК ПРОВЕДЕНИЯ ВЫЕЗДНОЙ НАЛОГОВОЙ ПРОВЕРКИ

Подготовка к проверке

8. Проведению проверки должна предшествовать подготовительная работа, в процессе которой проверяющие обязаны:

8.1. проанализировать представленные в инспекцию ГНК плательщиком налоговые расчеты и бухгалтерские балансы (отчеты), декларации с целью обнаружения несоответствия пропорций между взаимосвязанными видами налогов и объектами налогообложения, а также основными показателями финансово - хозяйственной деятельности плательщика (в том числе в динамике по отчетным периодам);

8.2. проверить обоснованность применения льгот по налогам и отсутствие арифметических ошибок в представленных плательщиком расчетах по налогам.

Вопросы, возникшие у проверяющего при выполнении подпунктов 8.1 и 8.2, подлежат включению в программу проверки и выяснению в ходе проверки плательщика;

8.3. проанализировать материалы рейдовых проверок, предыдущие акты выездных налоговых проверок, в целях ознакомления с характером установленных ранее нарушений налогового законодательства, проверить полноту и своевременность выполнения плательщиком предложений налоговых органов по устранению выявленных ранее нарушений;

8.4. изучить нормативные документы по организации хозяйственной деятельности и бухгалтерского учета, определению размеров объектов налогообложения и исчислению налогов, связанных с конкретной деятельностью проверяемого налогоплательщика, а также типичные ошибки, выявляемые налоговыми органами в данной отрасли народного хозяйства;

8.5. информировать налогоплательщика (его представителей) по телефону о назначении плановой выездной налоговой проверки.

9. На основании анализа вышеуказанных источников разрабатывается программа проверки, предусматривающая дополнительный (к указанному в пункте 18 настоящего Положения) перечень вопросов, подлежащих проверке, а также период, подлежащий проверке. Программа проверки утверждается начальником инспекции ГНК (его заместителем), назначившим проверку, либо начальником отдела <*>, в котором работает проверяющий.

В случаях, когда проверка проводится по постановлению органа предварительного следствия или по определению (постановлению) суда, конкретный перечень подлежащих проверке вопросов согласовывается с органом, назначившим проверку.

При этом необходимо иметь в виду, что Законом Республики Беларусь "О государственной налоговой инспекции Республики Беларусь" запрещено привлечение налоговых органов к проверке вопросов, не относящихся к их компетенции, определенной указанным Законом и настоящим Положением.

-------------------------------

<*> В случае делегирования ему такого права начальником инспекции ГНК.

10. На проведение выездной проверки выдается предписание в письменной форме, которое предъявляется налогоплательщику перед началом проверки. В нем указываются:

наименование налогового органа, выдавшего предписание;

наименование субъекта предпринимательской деятельности, подлежащего проверке, его УНН, юридический адрес (фамилия, имя, отчество индивидуального предпринимателя, адрес постоянного места жительства);

фамилия, имя, отчество, должность проверяющего (проверяющих);

цель выездной налоговой проверки;

дата начала и дата завершения налоговой проверки.

Предписание заверяется подписью начальника (его заместителя) и печатью инспекции Государственного налогового комитета.

11. Сроки проведения проверок, численность проверяющих устанавливаются руководителем налогового органа (его заместителем) с учетом конкретных задач проверки и особенностей проверяемых субъектов предпринимательской деятельности. Срок проведения проверки не должен превышать 30 календарных дней. При наличии объективных причин, не позволивших завершить проверку в течение 30 календарных дней, срок проверки может быть продлен начальником инспекции ГНК (его заместителем).

В случае, если проверка проводится по поручению Президента Республики Беларусь, Совета по координации контрольной деятельности в Республике Беларусь, Совета Министров Республики Беларусь, Государственного секретариата Совета Безопасности Республики Беларусь, Комитета государственного контроля, правоохранительных, судебных и иных уполномоченных на то государственных органов, о продлении сроков проверки сообщается органу, назначившему ее проведение, с указанием причин продления и сроков окончания проверки.

Дата вручения предписания на проведение выездной налоговой проверки налогоплательщику (его представителям) считается датой начала проверки.

Начало проверки

12. Доступ проверяющих на территорию или в помещение налогоплательщика (иного обязанного лица) осуществляется при предъявлении ими служебных удостоверений.

13. В день начала выездной налоговой проверки проверяющие обязаны представиться руководителю, главному бухгалтеру предприятия (или лицам, их замещающим), индивидуальному предпринимателю, предъявить служебные удостоверения и предписание на проведение проверки и информировать о начале выездной налоговой проверки. Одновременно определяются порядок и место проведения проверки, режим работы и другие вопросы, связанные с обеспечением надлежащих условий для проведения проверки.

При необходимости плательщику (его представителям) разъясняются его права и обязанности.

14. Уточненные расчеты по налогам за проверяемый период, представленные налогоплательщиком инспекции ГНК после даты начала проверки, не принимаются во внимание при составлении акта проверки и определении размера сокрытых (заниженных) объектов налогообложения.

15. Выездная налоговая проверка проводится в рабочие дни и в рабочее время налогоплательщика и в случае отсутствия у налогоплательщика помещений и/или условий для размещения проверяющих может осуществляться в служебном помещении налогового органа.

16. В случае проведения выездной налоговой проверки в служебном помещении налогового органа прием и возврат документов, представленных плательщиком для проверки, осуществляется должностными лицами налоговых органов только в систематизированном виде в папках, пронумерованных по листам. Факт приема документов на проверку оформляется путем составления акта приема - возврата документов по форме согласно приложению 2 к настоящему Положению, в котором указывается, кем и от кого приняты документы, название принятых папок с документами с указанием количества листов документов, содержащихся в каждой папке.

Акт приема - возврата документов подписывается налогоплательщиком и должностным лицом налогового органа, принявшим документы на проверку. Первый экземпляр акта приобщается к материалам проверки, второй передается налогоплательщику.

Возврат документов плательщику (его представителям) проводится только после проверки последним сохранности документов и собственноручной записью плательщика (его представителей) на первом экземпляре акта приема - возврата документов о наличии (отсутствии) претензий по сохранности представленных для проверки документов с подписью соответствующих лиц, принимавших возвращаемые проверяющим документы.

Акты приема - возврата документов на проверку приобщаются к акту проверки в качестве приложения.

17. Должностные лица налоговых органов на начальной стадии проверки знакомятся с организационной структурой, условиями работы, организацией производства, документооборота и при необходимости вносят по согласованию с руководством инспекции ГНК изменения в программу проведения проверки.

По результатам ознакомления с объемами деятельности плательщика, состоянием бухгалтерского учета проверяющие согласовывают со своим непосредственным руководителем срок проведения проверки в каждом конкретном случае.

Вопросы, подлежащие выяснению при проведении

выездной налоговой проверки

18. В ходе налоговой проверки (за исключением тематической, встречной проверок, а также случаев составления промежуточного акта проверки), независимо от вопросов, включенных в программу проверки, подлежат проверке и отражению в акте следующие вопросы:

18.1. когда и кем зарегистрированы учредительные документы проверяемого субъекта предпринимательской деятельности (выдано свидетельство о государственной регистрации индивидуального предпринимателя); соблюдение требований, предъявляемых к осуществлению деятельности по юридическому адресу субъекта предпринимательской деятельности и своевременному сообщению налоговым органам о вносимых в учредительные документы изменениях;

18.2. вносились ли изменения в учредительные документы (в свидетельство о государственной регистрации индивидуального предпринимателя), характер этих изменений, зарегистрированы ли они в установленном порядке и своевременно ли сообщены налоговым органам;

18.3. своевременность и полнота формирования уставного фонда;

18.4. имеются ли у проверяемого субъекта предпринимательской деятельности филиалы, хозрасчетные или обособленные подразделения;

18.5. соответствует ли производственно - финансовая деятельность целям и задачам, определенным в учредительных документах (в свидетельстве о государственной регистрации индивидуального предпринимателя); не занимается ли налогоплательщик деятельностью, не предусмотренной учредительными документами (свидетельством о государственной регистрации индивидуального предпринимателя);

18.6. имеются ли виды деятельности, подлежащие лицензированию в соответствии с действующим законодательством;

18.7. в каком банке открыт расчетный (валютный) счет. В случае необходимости в обслуживающий банк направляется предписание согласно приложению 3 к настоящему Положению о наличии денежных средств и совершенных операциях;

18.8. определена ли учетная политика (методика ведения) бухгалтерского учета, соответствует ли принципам Закона Республики Беларусь "О бухгалтерском учете и отчетности" и соблюдается ли она налогоплательщиком;

18.9. соответствуют ли данные регистров бухгалтерского учета главной книге с отчетными данными баланса и приложений к нему, расчетам по налогам, декларациям;

18.10. надлежащим ли образом оформляются первичные бухгалтерские документы; причины вносимых в них исправлений (в обязательном порядке проверяются причины сторнировочных записей и исправлений);

18.11. не отражаются ли в регистрах бухгалтерского учета записи, не подтвержденные первичными документами; не имеется ли не проведенных по регистрам первичных документов;

18.12. правильно ли определена себестоимость произведенной и реализованной продукции (работ, услуг);

18.13. правильно ли определена выручка от реализации продукции, товаров, работ, услуг;

18.14. состояние расчетов с поставщиками, покупателями, прочими дебиторами и кредиторами и обоснованность образования и наличия дебиторской и кредиторской задолженности;

18.15. правильно ли приходуются основные средства, нематериальные активы, материальные ценности, начисляется ли износ и производится ли их переоценка в соответствии с действующим законодательством;

18.16. соблюдаются ли требования нормативных правовых актов, регулирующих порядок ведения кассовых операций, а также регулирующих порядок приема наличных денежных средств от покупателей (клиентов) и расчетов с использованием наличных денежных средств;

18.17. порядок учета бланков строгой отчетности;

18.18. правильность отражения операций по внереализационным доходам и расходам;

18.19. правильность и полнота исчисления налогов, своевременность перечисления в доход государства, обратив особое внимание на полноту отражения показателей для исчисления налогов и неналоговых платежей: нет ли их занижения, обоснованность применения льгот, правильность применения ставок для исчисления налоговых и неналоговых платежей;

18.20. соблюдается ли порядок валютного регулирования на территории Республики Беларусь по вопросам, отнесенным законодательством к компетенции налоговых органов.

При проведении проверки проверяющие обязаны выяснить все существенные для принятия обоснованного решения факты и обстоятельства. Если налогоплательщик переплатил сумму платежей в бюджет, не использовал полагающиеся ему в соответствии с законодательством льготы (при наличии на момент проверки у налогоплательщика документов, подтверждающих право на получение льготы), эти факты также должны быть учтены проверяющим при выведении сумм налогов, причитающихся к доплате в бюджет за соответствующие проверяемые периоды финансово - хозяйственной деятельности налогоплательщика.

Приемы и методы проведения выездной налоговой проверки,

а также выполнения отдельных контрольных действий

19. Налоговая проверка проводится путем:

19.1. изучения действующей у проверяемого налогоплательщика системы внутрихозяйственного учета, контроля и экономического анализа;

19.2. проверки документов в целях установления соблюдения требований налогового законодательства по произведенным хозяйственным и финансовым операциям;

19.3. анализа первичных документов бухгалтерского учета с целью определения их соответствия установленным требованиям;

19.4. сопоставления данных бухгалтерского учета с данными отчетности, данных учета и отчетности с соответствующими плановыми данными (сметой, балансом доходов и расходов и др.);

19.5. сопоставления записей, документов и фактических данных по одним операциям с записями, документами и фактическими данными по связанным с ними другим операциям;

19.6. проведения встречных проверок, т.е. сличения имеющихся у проверяемого налогоплательщика записей, документов с фактическими данными, находящимися у других налогоплательщиков, от которых получены или которым выданы денежные средства, материальные ценности и документы;

19.7. сличения в необходимых случаях имеющихся у проверяемого налогоплательщика выписок банка по расчетным, валютным и другим счетам с подлинными записями по этим счетам в банке, а также путем ознакомления с документами, послужившими основанием для производства указанных записей, для сопоставления их с копиями;

19.8. сличения в предусмотренных законодательством случаях и порядке копий платежных документов, имеющихся у проверяемого налогоплательщика, с платежными документами, хранящимися в банке;

19.9. контрольного обмера объемов выполненных работ;

19.10. взвешивания и обмера сырья, материалов, полуфабрикатов и готовых изделий;

19.11. контрольного запуска сырья и материалов в производство, контрольного анализа сырья, материалов и готовой продукции для установления действительных расходов сырья и материалов, правильности списания на производство сырья и материалов, а также установления норм их расходов, сопоставления фактических и заправочных данных;

19.12. проверки полноты оприходования готовой продукции, соблюдения норм естественной убыли при хранении, транспортировке и реализации товаров и материальных ценностей;

19.13. других контрольных действий, связанных с изучением вопросов, определенных программой проверки.

20. Проверяющий с учетом программы проверки, состояния бухгалтерского учета и вопросов, возникающих у него при анализе документов бухгалтерского учета проверяемого налогоплательщика, самостоятельно определяет методы проверки и конкретные контрольные действия при проведении проверки.

В ходе проведения налоговой проверки могут использоваться следующие методы:

20.1. сплошной проверки, в ходе которой проверяется полнота определения плательщиком объектов налогообложения в проверяемом периоде путем анализа всех хозяйственных операций и документов бухгалтерского учета, которыми оформлялись эти операции;

20.2. выборочной проверки, в ходе которой анализируется часть документов бухгалтерского учета, оформленных в подтверждение проведенных плательщиком финансово - хозяйственных операций, но не менее 30 процентов ежемесячно совершавшихся операций. Кроме того, при выборочной проверке проверяющий должен применять экономический анализ показателей, характеризующих различные стороны коммерческой деятельности налогоплательщика, с целью выявления несоответствий и негативных отклонений взаимосвязанных показателей, с последующим выявлением причин образования несоответствий и отклонений.

Если выборочной проверкой устанавливаются нарушения налогового законодательства, то проверка проводится сплошным способом.

При использовании выборочного метода проверки в акте проверки подлежит указанию, какие документы и за какой период подвергались проверке. Документы бухгалтерского учета налогоплательщика, подвергавшиеся выборочной проверке, по усмотрению проверяющего могут быть помечены подписью проверяющего или специальным клише;

20.3. проведение встречных проверок путем сопоставления имеющихся у проверяемого налогоплательщика записей, документов и фактических данных с соответствующими записями, документами и фактическими данными, находящимися у тех субъектов, от которых получены или которым выданы денежные средства, материальные ценности и документы.

Направление запросов налоговым органам других государств для проведения встречных проверок осуществляется инспекциями ГНК по районам (городам), областям и г.Минску путем направления соответствующего письма (с приложением копий документов, подлежащих проверке) Государственному налоговому комитету для обращения в установленном порядке в налоговые администрации соответствующих государств.

Выезд в другие государства для проведения встречных проверок осуществляется только с разрешения Государственного налогового комитета, который согласовывает подобные контрольные действия проверяющих с налоговыми администрациями других государств;

20.4. расчетный метод определения налогооблагаемых объектов с использованием данных, имеющихся у налоговых органов или других субъектов предпринимательской деятельности, занимающихся аналогичными видами деятельности.

Расчетным методом определяются объекты налогообложения у плательщиков, документы бухгалтерского учета у которых утрачены (уничтожены) и которые не восстановили бухгалтерский учет в соответствии с требованиями налогового органа, а также в случае непредставления (отказа представить) плательщиком бухгалтерских документов для проведения проверки;

20.5. проверяющие могут производить осмотр используемых для осуществления деятельности территорий или помещений налогоплательщика либо осмотр объектов налогообложения для определения соответствия фактических данных об объектах налогообложения или объектах, используемых для осуществления деятельности, документальным данным, представленным налогоплательщиком;

20.6. налоговый орган при проведении налоговой проверки вправе требовать письменные объяснения от налогоплательщика или его представителей, других должностных лиц проверяемого субъекта или других физических лиц по вопросам, возникающим в ходе проведения проверки, если такая проверка проводится в отношении этого лица либо иного налогоплательщика, о котором это лицо обладает или может обладать необходимой информацией.

В связи с этим указанному лицу заблаговременно направляется письменный вызов, содержащий указания на цели, время вызова, адрес, по которому следует явиться.

Вызов высылается по почте письмом либо вручается вызываемому лично под роспись.

Физическое лицо, вызванное в налоговый орган, вправе потребовать участия своего представителя или адвоката, а также разрешения на магнитофонную запись. Налоговый орган не вправе отказать в указанных требованиях.

По результатам опроса проверяющим составляется акт опроса, в котором в произвольной форме отражается изложение фактов, сообщенных физическим лицом, или истребуется письменное объяснение физического лица по этим фактам (согласно приложению 4 к настоящему Положению). Акт опроса физического лица подписывается проверяющим и опрашиваемым физическим лицом, которое при подписании акта обязано собственноручно сделать запись, свидетельствующую о том, что все изложенные опрашиваемым лицом факты отражены в акте опроса верно.

Порядок проведения налоговых проверок при условии

отсутствия (утраты) у налогоплательщика документов

бухгалтерского учета

21. Налогоплательщикам, не обеспечившим сохранность бухгалтерских документов либо не обеспечившим ведение учета в соответствии с требованиями Закона Республики Беларусь "О бухгалтерском учете и отчетности", предлагается в устанавливаемый налоговым органом срок восстановить бухгалтерский учет.

Предложение по восстановлению учета вносится в форме письменного требования налогового органа в адрес налогоплательщика.

Налоговый орган вправе сообщить о фактах необеспечения сохранности бухгалтерских документов территориальному подразделению Комитета государственного контроля для привлечения виновных должностных лиц субъекта предпринимательской деятельности к административной ответственности в соответствии с подпунктом 2.1 Декрета Президента Республики Беларусь от 4 августа 1997 г. N 14 "О некоторых мерах по упорядочению экономических отношений" (Собрание декретов, указов Президента и постановлений Правительства Республики Беларусь, 1997 г., N 22, ст.786; Национальный реестр правовых актов Республики Беларусь, 1999 г., N 23, 1/182; N 50, 1/451).

22. Восстановление бухгалтерского учета проводится путем получения налогоплательщиком надлежаще заверенных копий первичных документов у других субъектов предпринимательской деятельности, с которыми производились хозяйственные операции, у обслуживающего банка и других учреждений и организаций, с последующей их систематизацией и отражением в регистрах аналитического и синтетического учета.

23. В случае невыполнения плательщиком предложений налогового органа о восстановлении бухгалтерского учета проверка правильности исчисления, полноты и своевременности уплаты налогов после истечения установленного срока возобновляется и осуществляется с применением расчетного метода определения объектов налогообложения, с использованием следующих вариантов контрольных действий по установлению объектов налогообложения:

23.1. Вариант 1. Методом восстановления учета в ходе проверки:

- выручка от реализации продукции и затраты (издержки обращения) определяются на основании сведений банка о движении денежных средств по расчетным и другим счетам (валютным, депозитным, трастовым, ссудным и другим) плательщика, а также сведений, полученных от таможенных органов об отгрузке продукции за пределы республики и о стоимости приобретенного за пределами республики товара, других документов (в случае, если в результате принятых мер не представилось возможным обнаружить указанный товар или его остатки в местах хранения);

- данные по внереализационным доходам и расходам принимаются в суммах, отраженных в выписках банка по счетам субъекта предпринимательской деятельности и иным имеющимся документам;

- фонд оплаты труда определяется на основании выписок банка или чеков банка, выписанных на получение наличных денежных средств, либо на основании опроса лиц, получавших заработную плату;

- при утрате субъектом предпринимательской деятельности документов, подтверждающих прием наличных денег при помощи кассового аппарата, отрывных талонов или приходных кассовых ордеров, исчисление выручки осуществляется по кассовой книге субъекта предпринимательской деятельности и снятым показаниям контрольного счетчика кассового аппарата, а также по другим документам, свидетельствующим о реализации продукции, движении товарно - материальных ценностей;

- объектами налогообложения являются:

выручка, определенная по суммам, поступившим на счета плательщика, а также по стоимости продукции (товаров, услуг), отпущенной за пределы республики и/или ввезенной из-за пределов республики;

фонд оплаты труда;

добавленная стоимость, определенная путем уменьшения выручки на документально подтвержденные плательщиком или проведенные встречными проверками материальные затраты, уплаченные налоги (сборы);

прибыль (доход), определенная как разница между выручкой и документально подтвержденными плательщиком или проведенными встречными проверками расходами, связанными с осуществлением плательщиком коммерческой деятельности, суммами налогов, исчисляемыми от выручки и относимыми на себестоимость, суммой налога на добавленную стоимость, с увеличением (уменьшением) на сальдо по внереализационным операциям.

23.2. Вариант 2. Методом расчета чистой выручки плательщика на основании материалов встречных проверок:

- проведением встречных проверок заказчиков (клиентов) проверяемого налогоплательщика, перечислявших денежные средства на его счета, устанавливается сумма вознаграждения, причитавшегося плательщику за выполнение работ (оказание услуг);

- на основании полученных от клиентов сведений рассчитывается удельный вес (в процентах) причитавшегося вознаграждения к общей сумме, перечисленной заказчиком (клиентом) на счет проверяемого плательщика;

- полученный удельный вес чистой выручки (определенный в среднем по материалам нескольких встречных проверок) применяется к общей сумме средств, зачислявшихся на счета плательщика по периодам, установленным для представления налоговых расчетов по НДС и налогу на прибыль;

- данные по внереализационным доходам и расходам принимаются в суммах, отраженных в выписках банка по счетам субъекта предпринимательской деятельности и иным имеющимся документам;

- фонд оплаты труда определяется на основании выписок банка или чеков банка, выписанных на получение наличных денежных средств, либо на основании опроса лиц, получавших заработную плату;

- объектами налогообложения являются:

выручка, определенная по удельному весу вознаграждения, причитавшегося плательщику к суммам, поступившим на счета плательщика, а также по стоимости продукции (товаров, услуг), отпущенной за пределы республики и/или ввезенной из-за пределов республики;

фонд оплаты труда;

добавленная стоимость, определенная путем уменьшения выручки на документально подтвержденные плательщиком или проведенные встречными проверками материальные затраты, а также уплаченные налоги (сборы);

прибыль (доход), определенная как разница между выручкой и документально подтвержденными плательщиком или проведенными встречными проверками расходами, связанными с осуществлением плательщиком коммерческой деятельности, суммами налогов, исчисляемыми от выручки и относимыми на себестоимость, суммой налога на добавленную стоимость, с увеличением (уменьшением) на сальдо по внереализационным операциям.

23.3. Вариант 3. Определение выручки согласно нормам, выведенным на основании сведений плательщиков, занимающихся аналогичными видами деятельности:

- на территории района (города, области) определяется плательщик, занимающийся аналогичным видом деятельности, у которого не истек годичный срок с даты завершения последней налоговой проверки;

- по налоговым расчетам данного плательщика определяется удельный вес добавленной стоимости и прибыли к полученной выручке, что фиксируется расчетом, заверяемым подписями проверяющих и представителей налогоплательщика;

- по выведенным нормам определяются добавленная стоимость и прибыль, подлежащая налогообложению;

- фонд оплаты труда определяется на основании чеков банка, выписанных на получение наличных денежных средств, либо на основании опроса лиц, получавших заработную плату;

- объектами налогообложения являются:

выручка, определенная по суммам, поступившим на счета плательщика, а также по стоимости продукции (товаров, услуг), отпущенной за пределы республики и/или ввезенной из-за пределов республики;

фонд оплаты труда;

добавленная стоимость, определенная согласно выведенным нормам;

прибыль (доход), определенная как разница между выручкой и документально подтвержденными плательщиком или проведенными встречными проверками расходами, связанными с осуществлением плательщиком коммерческой деятельности, суммами налогов, исчисляемыми от выручки и относимыми на себестоимость, суммой налога на добавленную стоимость, с увеличением (уменьшением) на сальдо по внереализационным операциям.

Похожие работы

... основных направлений совершенствования налогового контроля, чему посвящена вторая глава настоящего исследования. 2.3. Направления совершенствования налогового контроля в Республике Беларусь В настоящее время в связи с наличием ряда трудностей актуальной является задача по поиску определенных путей совершенствования контрольной работы налоговых органов. Причем такая задача стоит как на уровне ...

... договор о материальной ответственности. Ф.И.О. 4. Ознакомить кассира под расписку с должностной инструкцией и Правилами ведения кассовых операций в Республике Беларусь, утвержденными Правлением Национального банка Республики Беларусь от 26.06.2001 г. № 159. Руководитель предприятия_________________________________________ (подпись) Дата При решении вопроса о приеме на работу в качестве ...

... плательщиком арифметического подсчета итоговых сумм налогов и сборов и обоснованность применения налоговых ставок и льгот; 5. Решение вопроса о целесообразности включения данного плательщика в планы проведения выездных налоговых проверок. Оформление результатов камеральной проверки. Следует иметь в виду, что, согласно п.5 ст.63 НК налоговый орган не вправе отказать в принятии декларации ( ...

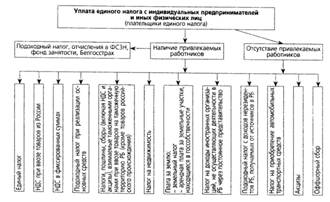

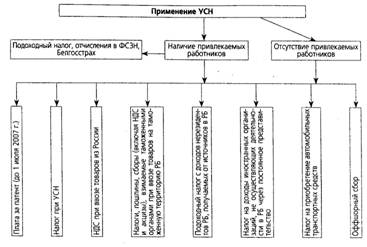

... в порядке, установленном статьей 52 Налогового кодекс. Таким образом, можно сделать вывод о разнообразии систем налогообложения индивидуальных предпринимателей. Это позволяет индивидуальным предпринимателям гибко и успешно реагировать на изменения в экономике Республики Беларусь, конъюнктуре рынка и т.п. В том числе очень важна возможность перехода от одной системы налогообложения к другой. ...

0 комментариев