Проверки субъектов предпринимательской деятельности, проводимые налоговыми органами, подразделяются на камеральные, выездные и рейдовые

Выездная налоговая проверка может быть комплексной, тематической или встречной

Вариант применения расчетного метода определения объектов налогообложения определяется проверяющим

После регистрации в журнале акты проверок передаются начальнику отдела для рассмотрения и визирования

Решение о применении экономических санкций может быть обжаловано плательщиком в вышестоящий налоговый орган в 5-дневный срок со дня его получения

Закона Республики Беларусь "О государственной налоговой инспекции

В помещении ________________________________________________

В связи с проведением налоговой

проверки назначить

Замечания и заявления, сделанные присутствующими при описи

Закона Республики Беларусь "О

государственной налоговой

Года по 30 ноября 1999 г., если проверка производится за 11

Результаты проверки правильности отражения выручки от

Результаты проверки правильности исчисления,

полноты и

Тыс.рублей, фактически исчислено __________ тыс.рублей. Занижение

Результаты проверки правильности

исчисления, полноты и

Результаты проверки правильности

исчисления, полноты и

Результаты проверки соблюдения законодательства в области

В соответствии с Порядком организации и проведения проверок

Все изъятые документы, перечисленные в настоящем акте и

В соответствии с частью третьей пункта 2 статьи 8 Закона "О

Навигация

Года по 30 ноября 1999 г., если проверка производится за 11

Порядок проведения налоговых проверок в Республике Беларусь

222219

знаков

7

таблиц

0

изображений

1999 года по 30 ноября 1999 г., если проверка производится за 11

месяцев 1999 года)

В проверяемом периоде уплачивались:

(перечисляются виды налогов и других платежей в бюджет и в

государственные целевые небюджетные фонды, плательщиком которых

является проверяемое предприятие, например:

- чрезвычайного налога для ликвидации последствий катастрофы на

Чернобыльской АЭС;

- целевого сбора на содержание детских дошкольных учреждений;

- отчислений в государственный фонд содействия занятости;

- обязательных страховых взносов в Фонд социальной защиты

населения;

- налога за пользование природными ресурсами (экологического

налога);

- налога на недвижимость;

- отчислений в фонд поддержки производителей

сельскохозяйственной продукции и продовольствия;

- отчислений в целевой бюджетный фонд стабилизации экономики

производителей сельскохозяйственной продукции и продовольствия;

- целевого сбора на финансирование расходов, связанных с

содержанием и ремонтом жилищного фонда;

- отчислений в дорожный фонд;

- акцизов;

- налога с продаж автомобильного топлива;

- налога на добавленную стоимость;

- налога на прибыль;

- транспортного сбора;

- налога на землю).

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

Деятельность ________________________ зарегистрирована решением

(наименование плательщика)

_____________________ от "___" ______________ ____ г. за N ________

(наименование органа)

В соответствии с Декретом Президента Республики Беларусь от 16

марта 1999 г. N 11 "Об упорядочении государственной регистрации и

ликвидации (прекращения деятельности) субъектов хозяйствования"

_____________________________ решением от "___" ___________ ____ г.

(наименование органа)

N _____ зарегистрировано "___" ________________ ____ г. в Реестре

общереспубликанской регистрации за N ___ __________________________

(наименование плательщика)

выдано свидетельство серии _____ N ________

_____________________________ изменения и дополнения, вносимые

(наименование органа)

в учредительные документы ____________________________ на основании

(наименование плательщика)

________________________ протокола собрания участников предприятия

от "___" ________________ ____ г. за N _______ (изменение состава

учредителей, распределение долей участия), внесены в Реестр

общереспубликанской регистрации предприятий (с иностранными

инвестициями решением комиссии по проведению общереспубликанской

регистрации предприятий с иностранными инвестициями) N _______ от

"___" ______________ ____ г.

Учредителями предприятия являются:

1. _________________________ гражданин(ка) Республики Беларусь,

(фамилия, имя, отчество)

паспорт серии ____ N __ выдан __________________ "___" ___ ____ г.,

(наименование органа)

проживающий(ая) по адресу _________________________________________

___________________________________________________________________

"Белорусский учредитель" - ____% уставного фонда;

2. ____________________________ являющееся юридическим лицом

(наименование учредителя)

согласно законодательству ______________________ зарегистрированное

(наименование страны)

в ______________ "___" ___________ ____ г., сертификат _________

расположено по адресу _____________________________________________

"Иностранный учредитель" - ____% уставного фонда.

Уставный фонд заявлен в размере ______________________ на

момент проверки сформирован _________________ и по состоянию на

"___" ______________ ____ г. остался без изменений. Министерством

Республики Беларусь по внешним экономическим связям выдано

свидетельство о фактическом формировании уставного фонда

"___" ______________ ____ г. за N ______ на основании аудиторского

заключения N ____ от "___" ______________ ____ г. аудиторской фирмы

_____________________________ (лицензия на право аудита N ___ от

"___" ______________ ____ г.) в денежном (имущественном) выражении

в размере ________________________ в том числе:

"Белорусским учредителем" - _______________ по курсу Национального

банка Республики Беларусь;

"Иностранным учредителем" - _______________________________________

По результатам проверки при формировании уставного фонда ______

___________________________________________________________________

(ясно и точно излагаются факты выявленных нарушений и принятые по

___________________________________________________________________

ходу проверки меры со ссылкой на нормативную базу или делается

отметка "Нарушений не установлено")

Юридический адрес _____________________________________________

___________________________________________________________________

Форма собственности ___________________________________________

На основании заявления _______________________________________

(наименование плательщика)

зарегистрировано в инспекции Государственного налогового комитета

по _____________ району города Минска в качестве налогоплательщика

под УНН _________ Нарушения в постановке на учет в качестве

налогоплательщика _________________________________________________

(ясно и точно излагаются факты выявленных

___________________________________________________________________

нарушений и принятые по ходу проверки меры со ссылкой на

___________________________________________________________________

нормативную базу или делается отметка "Нарушений не установлено")

___________________________________ по данным отдела учета и

(наименование плательщика)

отчетности инспекции ГНК по _________________ району города Минска

и со слов руководителей предприятия филиалов и обособленных

подразделений на территории Республики Беларусь и за ее пределами

___________________________________________________________________

(указывается, какие и где, или не имеет)

Согласно уставу основными видами деятельности предприятия в

проверяемом периоде являлись:

___________________________________________________________________

___________________________________________________________________

Осуществление видов деятельности, не предусмотренных уставом, в

ходе проверки _____________________________________________________

(ясно и точно излагаются факты выявленных нарушений с

___________________________________________________________________

указанием полученных сумм от осуществления видов деятельности, не

___________________________________________________________________

предусмотренных уставом, или делается отметка "Нарушений не

установлено")

В соответствии с постановлением Кабинета Министров Республики

Беларусь от 21 августа 1995 г. N 456 "О перечне видов деятельности,

на осуществление которых требуется специальное разрешение

(лицензия)" (с последующими изменениями и дополнениями)

предприятием получены следующие специальные разрешения (лицензии):

лицензия _______________________ N ___________ на право

(наименование органа)

осуществления _____________________________________________________

(вид деятельности)

сроком действия от "___" _______ ____ г. до "___" _______ ____ г.;

____________________________________________ имеет следующие счета

(наименование плательщика)

в ___________________________________________ код _________

(наименование банка)

расчетный счет (бел.руб.) - ______________________ (открыт с

"___" ___________ ____ г., закрыт "___" ______________ ____ г.);

___________________________ - ___________________ (открыт с

"___" ____________ ____ г., закрыт "___" ______________ ____ г.).

Открытие всех вышеперечисленных счетов произведено на основании

дубликатов извещений о присвоении учетного номера

налогоплательщика, выданных инспекцией ГНК по __________ району

города Минска. Нарушений при открытии, а также наличия счетов за

пределами Республики Беларусь проверкой ___________________________

(ясно и точно излагаются

___________________________________________________________________

факты выявленных нарушений и принятые по ходу проверки меры со

ссылкой на нормативную базу или делается отметка "Нарушений не

установлено")

Распорядителями кредитов в проверяемом периоде работали:

директор - ________________________________________________

(с "___" ______________ ____ г. по "___" ______________ ____ г.);

___________________________________________________________________

(с "___" ______________ ____ г. по "___" ______________ ____ г.);

главный бухгалтер - ______________________________________

(с "___" ______________ ____ г. по "___" ______________ ____ г.);

___________________________________________________________________

(с "___" ______________ ____ г. по "___" ______________ ____ г.).

Предыдущая проверка правильности исчисления, полноты и

своевременности уплаты налогов и других платежей в бюджет и

внебюджетные фонды произведена _____________________________________

(указываются должность, орган,

___________________________________________________________________

фамилия, инициалы производивших проверку, вид и период проверки)

В ходе предыдущей проверки допричислено в бюджет _____________

тыс.рублей, в том числе экономических санкций _____________

тыс.рублей.

Постановлением ________________________________________________

(наименование государственной налоговой инспекции)

от "___" ______________ ____ г. N ___________ на __________________

(фамилия, инициалы

___________________________________________________________________

должностного лица, занимаемая должность)

наложен административный штраф в размере ________________ рублей.

По материалам проверки были даны предложения: _________________

(например,

___________________________________________________________________

устранить нарушения в ведении кассовых операций, оформлении

___________________________________________________________________

первичных документов по отпуску сырья в производство; восстановить

___________________________________________________________________

аналитический учет сырья, топлива, готовой продукции, основных

средств, нематериальных активов и др.)

Хозрасчетной аудиторской организацией _________________________

(аудитор _______________ лицензия N ____ от "___" ______ ____ г.)

(фамилия, инициалы)

произведена проверка по вопросам __________________________________

за период с "___" ____________ ____ г. по "___" ______ ____ г.

В ходе данной проверки ________________________________________

(указываются выявленные нарушения, суммы

___________________________________________________________________

допричисленных налогов или делается отметка "Нарушений не

установлено")

Предыдущие проверки по различным вопросам деятельности ________

___________________________________________________________________

(наименование плательщика)

были произведены:

"___" ______________ ____ г. ______________________________________

(наименование организации, должность,

___________________________________________________________________

фамилия, инициалы проверяющего)

по вопросу ________________________________________________________

По результатам проверки установлено _______________________________

(указываются выявленные

___________________________________________________________________

нарушения, суммы допричисленных налогов, примененных и взысканных в

бюджет экономических санкций или делается отметка "Нарушений не

установлено")

Все замечания и предложения, сделанные в ходе предыдущих

проверок, _________________________________________________________

(указывается: учтены, внесены соответствующие изменения

___________________________________________________________________

в бухгалтерский учет и отчетность, доначисленные суммы платежей и

___________________________________________________________________

штрафных санкций перечислены в бюджет)

Настоящая проверка проведена в соответствии с Положением о

порядке организации и проведения проверок налоговыми органами,

утвержденным приказом ГНК от 30 декабря 1999 г. N 326.

Настоящая проверка начата "___" ______________ ____ г.

окончена "___" ______________ ____ г.

___________________________________________

(в случае перерывов указывается их период)

В проверке принимали участие __________________________________

(должность, фамилия, инициалы

___________________________________________________________________

специалиста, указываются вопросы, проверенные им)

Проверке подвергнуты: баланс, главная книга, расчеты по

налогам, договоры, приказы, выписки банка с приложениями, своды по

начислению заработной платы, кассовые книги, приходно-расходные

кассовые ордера, авансовые отчеты, акты выполненных работ, товарные

накладные, грузовые таможенные декларации, путевые листы и другие

документы бухгалтерского учета.

___________________________________________________________________

(указывается, какие финансово-хозяйственные операции (документы),

___________________________________________________________________

каким методом и за какой период проверены (выборочным методом),

период - месяц или квартал)

В соответствии с приказом "Об учетной политике" N ___ от _____

бухгалтерский учет ведется при использовании ____________________

формы. В проверяемом периоде применялся метод определения выручки

от реализации продукции, товаров (работ, услуг) по мере

__________________________________ что оговорено вышеназванным

(отгрузка или оплата)

приказом.

В ходе проверки установлено:

Похожие работы

... основных направлений совершенствования налогового контроля, чему посвящена вторая глава настоящего исследования. 2.3. Направления совершенствования налогового контроля в Республике Беларусь В настоящее время в связи с наличием ряда трудностей актуальной является задача по поиску определенных путей совершенствования контрольной работы налоговых органов. Причем такая задача стоит как на уровне ...

... договор о материальной ответственности. Ф.И.О. 4. Ознакомить кассира под расписку с должностной инструкцией и Правилами ведения кассовых операций в Республике Беларусь, утвержденными Правлением Национального банка Республики Беларусь от 26.06.2001 г. № 159. Руководитель предприятия_________________________________________ (подпись) Дата При решении вопроса о приеме на работу в качестве ...

... плательщиком арифметического подсчета итоговых сумм налогов и сборов и обоснованность применения налоговых ставок и льгот; 5. Решение вопроса о целесообразности включения данного плательщика в планы проведения выездных налоговых проверок. Оформление результатов камеральной проверки. Следует иметь в виду, что, согласно п.5 ст.63 НК налоговый орган не вправе отказать в принятии декларации ( ...

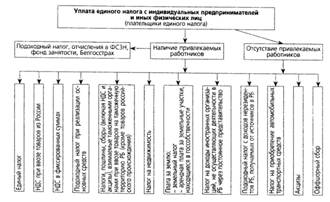

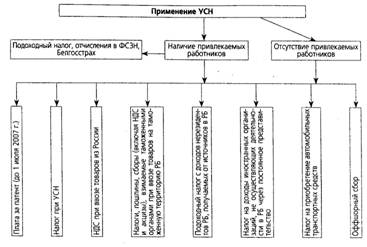

... в порядке, установленном статьей 52 Налогового кодекс. Таким образом, можно сделать вывод о разнообразии систем налогообложения индивидуальных предпринимателей. Это позволяет индивидуальным предпринимателям гибко и успешно реагировать на изменения в экономике Республики Беларусь, конъюнктуре рынка и т.п. В том числе очень важна возможность перехода от одной системы налогообложения к другой. ...

0 комментариев