Проверки субъектов предпринимательской деятельности, проводимые налоговыми органами, подразделяются на камеральные, выездные и рейдовые

Выездная налоговая проверка может быть комплексной, тематической или встречной

Вариант применения расчетного метода определения объектов налогообложения определяется проверяющим

После регистрации в журнале акты проверок передаются начальнику отдела для рассмотрения и визирования

Решение о применении экономических санкций может быть обжаловано плательщиком в вышестоящий налоговый орган в 5-дневный срок со дня его получения

Закона Республики Беларусь "О государственной налоговой инспекции

В помещении ________________________________________________

В связи с проведением налоговой

проверки назначить

Замечания и заявления, сделанные присутствующими при описи

Закона Республики Беларусь "О

государственной налоговой

Года по 30 ноября 1999 г., если проверка производится за 11

Результаты проверки правильности отражения выручки от

Результаты проверки правильности исчисления,

полноты и

Тыс.рублей, фактически исчислено __________ тыс.рублей. Занижение

Результаты проверки правильности

исчисления, полноты и

Результаты проверки правильности

исчисления, полноты и

Результаты проверки соблюдения законодательства в области

В соответствии с Порядком организации и проведения проверок

Все изъятые документы, перечисленные в настоящем акте и

В соответствии с частью третьей пункта 2 статьи 8 Закона "О

Навигация

В связи с проведением налоговой проверки назначить

Порядок проведения налоговых проверок в Республике Беларусь

222219

знаков

7

таблиц

0

изображений

1. В связи с проведением налоговой проверки назначить

инвентаризацию товарно-материальных ценностей _____________________

(место проведения

инвентаризации)

"___" ______________ ____ г. с __________ч.

2. Руководителю _______________________________________________

(наименование субъекта предпринимательской

деятельности)

обеспечить проведение указанной инвентаризации товарно-материальных

ценностей в присутствии должностных лиц налогового органа,

осуществляющего проверку.

Должностное лицо инспекции ГНК

по ____________________________ _________________ ________________

(подпись) (И.О.Фамилия)

Постановление получил _________________ ________________

(подпись) (И.О.Фамилия)

"___" ______________ ____ г.

Приложение 11

к положению о порядке

организации и проведения

проверок налоговыми органами

от 30 декабря 1999 г. N 326

УНН ┌───────────┐

└───────────┘

Серия АА

ОПИСЬ N ______

имущества, денежных средств, других ценностей, подлежащих

аресту (изъятию) согласно акту проверки о соблюдении ________

N _________ серия ________ от "___" ______________ ____ г.

"___" ______________ ____ г. __________________________________

(место составления акта)

1. Мною, ___________________________________________ инспекции

(должность)

Государственного налогового комитета по ___________________________

(район, город, область)

___________________________________________________________________

(фамилия, имя, отчество)

в соответствии с пунктами 5, 7 статьи 8 и статьей 9 Закона

Республики Беларусь "О государственной налоговой инспекции

Республики Беларусь", пунктом 2 статьи 8 Закона "О налогах и

сборах, взимаемых в бюджет Республики Беларусь", статьи _______

Кодекса Республики Беларусь об административных правонарушениях ___

в присутствии _____________________________________________________

(должность, фамилия, инициалы собственника или его

представителя, уполномоченного)

и понятых _________________________________________________________

(фамилия, имя, отчество, место их жительства)

___________________________________________________________________

произвел опись имущества, денежных средств, других ценностей,

принадлежащих _____________________________________________________

(полное наименование плательщика, основной вид

деятельности)

и находящихся _____________________________________________________

(пункт, место нахождения имущества, адрес)

2. Опись начата "___" ________ ____ г. в _______ ч ____ мин.

Окончена "___" __________ ____ г. в _______ ч _________ мин.

| N | Наименование | Приметы и | Единица | Коли- | Оценка описанного | ||

| цена | сумма | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

Всего описано имущества:

Номера по порядку (графа 1) _______________________________________

(прописью)

Количество (графа 5) ______________________________________________

(прописью)

На сумму (графа 7) ________________________________________________

(прописью)

Похожие работы

... основных направлений совершенствования налогового контроля, чему посвящена вторая глава настоящего исследования. 2.3. Направления совершенствования налогового контроля в Республике Беларусь В настоящее время в связи с наличием ряда трудностей актуальной является задача по поиску определенных путей совершенствования контрольной работы налоговых органов. Причем такая задача стоит как на уровне ...

... договор о материальной ответственности. Ф.И.О. 4. Ознакомить кассира под расписку с должностной инструкцией и Правилами ведения кассовых операций в Республике Беларусь, утвержденными Правлением Национального банка Республики Беларусь от 26.06.2001 г. № 159. Руководитель предприятия_________________________________________ (подпись) Дата При решении вопроса о приеме на работу в качестве ...

... плательщиком арифметического подсчета итоговых сумм налогов и сборов и обоснованность применения налоговых ставок и льгот; 5. Решение вопроса о целесообразности включения данного плательщика в планы проведения выездных налоговых проверок. Оформление результатов камеральной проверки. Следует иметь в виду, что, согласно п.5 ст.63 НК налоговый орган не вправе отказать в принятии декларации ( ...

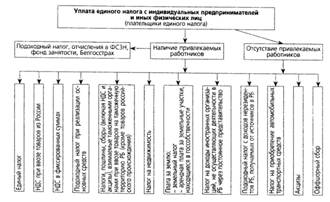

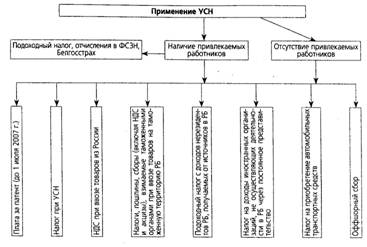

... в порядке, установленном статьей 52 Налогового кодекс. Таким образом, можно сделать вывод о разнообразии систем налогообложения индивидуальных предпринимателей. Это позволяет индивидуальным предпринимателям гибко и успешно реагировать на изменения в экономике Республики Беларусь, конъюнктуре рынка и т.п. В том числе очень важна возможность перехода от одной системы налогообложения к другой. ...

0 комментариев