Проверки субъектов предпринимательской деятельности, проводимые налоговыми органами, подразделяются на камеральные, выездные и рейдовые

Выездная налоговая проверка может быть комплексной, тематической или встречной

Вариант применения расчетного метода определения объектов налогообложения определяется проверяющим

После регистрации в журнале акты проверок передаются начальнику отдела для рассмотрения и визирования

Решение о применении экономических санкций может быть обжаловано плательщиком в вышестоящий налоговый орган в 5-дневный срок со дня его получения

Закона Республики Беларусь "О государственной налоговой инспекции

В помещении ________________________________________________

В связи с проведением налоговой

проверки назначить

Замечания и заявления, сделанные присутствующими при описи

Закона Республики Беларусь "О

государственной налоговой

Года по 30 ноября 1999 г., если проверка производится за 11

Результаты проверки правильности отражения выручки от

Результаты проверки правильности исчисления,

полноты и

Тыс.рублей, фактически исчислено __________ тыс.рублей. Занижение

Результаты проверки правильности

исчисления, полноты и

Результаты проверки правильности

исчисления, полноты и

Результаты проверки соблюдения законодательства в области

В соответствии с Порядком организации и проведения проверок

Все изъятые документы, перечисленные в настоящем акте и

В соответствии с частью третьей пункта 2 статьи 8 Закона "О

Навигация

Результаты проверки правильности отражения выручки от

Порядок проведения налоговых проверок в Республике Беларусь

222219

знаков

7

таблиц

0

изображений

1. Результаты проверки правильности отражения выручки от

реализации товаров (работ, услуг), доходов (расходов) по

внереализационным операциям.

В результате проверки правильности отражения выручки от

реализации товаров (работ, услуг), доходов (расходов) по

внереализационным операциям за проверяемый период установлено (см.

приложение ________):

___________________________________________________________________

(описывается каждый отчетный год в проверяемом периоде отдельно)

За ____ год

1. Выручка составила ____________ тыс.рублей __________________

(ясно и точно

___________________________________________________________________

излагаются факты выявленных нарушений и принятые по ходу проверки

___________________________________________________________________

меры со ссылкой на нормативную базу или делается отметка "Нарушений

не установлено")

2. Доходы от внереализационных операций составили _____________

тыс.рублей ________________________________________________________

(ясно и точно излагаются факты выявленных нарушений и

___________________________________________________________________

принятые по ходу проверки меры со ссылкой на нормативную базу или

делается отметка "Нарушений не установлено")

3. Расходы по внереализационным операциям составили ___________

тыс.рублей ________________________________________________________

(ясно и точно излагаются факты выявленных нарушений и

___________________________________________________________________

принятые по ходу проверки меры со ссылкой на нормативную базу

___________________________________________________________________

или делается отметка "Нарушений не установлено")

2. Результаты проверки правильности исчисления, полноты и

своевременности уплаты отчислений в республиканский фонд поддержки

производителей сельскохозяйственной продукции и продовольствия.

Плательщик производит отчисления в республиканский фонд

поддержки производителей сельскохозяйственной продукции и

продовольствия в соответствии со статьей 24 Закона Республики

Беларусь от 24 февраля 1999 г. N 245-З "О бюджете Республики

Беларусь на 1999 год" в размере одного процента от валового дохода

по торгово-закупочной деятельности и в размере одного процента от

выручки по оказанию услуг.

В результате проверки правильности исчисления, полноты и

своевременности уплаты отчислений в республиканский фонд поддержки

производителей сельскохозяйственной продукции и продовольствия с

учетом нарушений, изложенных в разделе 1 акта, предприятием за 1999

год ________________ отчислений на сумму _____________ тыс.рублей.

(недоначислено)

Расчеты отчислений приведены в приложении _______ к акту.

3. Результаты проверки правильности исчисления, полноты и

своевременности уплаты отчислений в целевой бюджетный фонд

стабилизации экономики производителей сельскохозяйственной

продукции и продовольствия.

В соответствии со статьей 24 Закона Республики Беларусь от 24

февраля 1999 г. N 245-З "О бюджете Республики Беларусь на 1999 год"

отчисления в целевой бюджетный фонд стабилизации экономики

производителей сельскохозяйственной продукции и продовольствия

предприятие производит в размере одного процента от валового дохода

по торгово-закупочной деятельности и в размере одного процента от

выручки по оказанию услуг.

В результате проверки правильности исчисления, полноты и

своевременности уплаты отчислений в целевой бюджетный фонд

стабилизации экономики производителей сельскохозяйственной

продукции и продовольствия с учетом нарушений, изложенных в

разделах 1, 2 акта, предприятием за 1999 год ______________________

(недоначислено)

отчислений на сумму ______________ тыс.рублей.

Расчет отчислений приведен в приложении ____ к акту.

4. Результаты проверки правильности исчисления, полноты и

своевременности уплаты целевого сбора на финансирование расходов,

связанных с содержанием и ремонтом жилищного фонда.

В соответствии со статьей 11 Закона Республики Беларусь от 24

февраля 1999 г. N 245-З "О бюджете Республики Беларусь на 1999

год", решением Минского городского Совета депутатов от 16 февраля

1999 г. N 220 "О бюджете города Минска на 1999 год" предприятие

производит целевой сбор на финансирование расходов, связанных с

содержанием и ремонтом жилищного фонда от валового дохода по

торгово-закупочной деятельности и от выручки по оказанию услуг.

В результате проверки правильности исчисления, полноты и

своевременности уплаты целевого сбора на финансирование расходов,

связанных с содержанием и ремонтом жилищного фонда с учетом

нарушений, изложенных в разделах 1, 2, 3 акта, предприятием за 1999

год ___________________ отчислений на сумму __________ тыс.рублей.

(недоначислено)

Расчет отчислений приведен в приложении ________ к акту.

5. Результаты проверки правильности исчисления, полноты и

своевременности уплаты отчислений в дорожный фонд.

Плательщик в нарушение пункта ____ Закона Республики Беларусь

от 2 марта 1999 г. N 246-З "Об особенностях налогообложения и

взимания платежей в бюджет Республики Беларусь в 1999 году",

положения "О порядке формирования и использования средств

республиканского дорожного фонда в 1998 году", утвержденного

постановлением Совета Министров Республики Беларусь от 14 апреля

1998 г. N 592 (с изменениями и дополнениями от 7 сентября 1998 г. N

1399), а также с учетом нарушений, изложенных в разделах 1, 2, 3,

4, 6, 7 настоящего акта, обязан за 1999 год дополнительно

внести ____ тыс.рублей, в том числе:

1. отчисления в дорожный фонд по ставке 0,3 процента

___________________________ на сумму ___________ тыс.рублей;

(недоначислены)

2. отчисления в дорожный фонд по ставке один процент

___________________________ на сумму ___________ тыс.рублей;

(недоначислены)

3. отчисления в дорожный фонд от доходов по эксплуатации

автомобильного транспорта по ставке два процента

________________________ на сумму _____________ тыс.рублей.

(недоначислены)

Расчеты отчислений приведены в приложении ____ к акту.

Похожие работы

... основных направлений совершенствования налогового контроля, чему посвящена вторая глава настоящего исследования. 2.3. Направления совершенствования налогового контроля в Республике Беларусь В настоящее время в связи с наличием ряда трудностей актуальной является задача по поиску определенных путей совершенствования контрольной работы налоговых органов. Причем такая задача стоит как на уровне ...

... договор о материальной ответственности. Ф.И.О. 4. Ознакомить кассира под расписку с должностной инструкцией и Правилами ведения кассовых операций в Республике Беларусь, утвержденными Правлением Национального банка Республики Беларусь от 26.06.2001 г. № 159. Руководитель предприятия_________________________________________ (подпись) Дата При решении вопроса о приеме на работу в качестве ...

... плательщиком арифметического подсчета итоговых сумм налогов и сборов и обоснованность применения налоговых ставок и льгот; 5. Решение вопроса о целесообразности включения данного плательщика в планы проведения выездных налоговых проверок. Оформление результатов камеральной проверки. Следует иметь в виду, что, согласно п.5 ст.63 НК налоговый орган не вправе отказать в принятии декларации ( ...

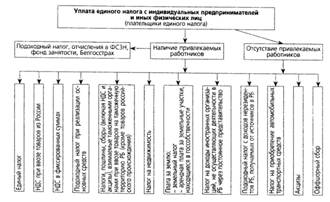

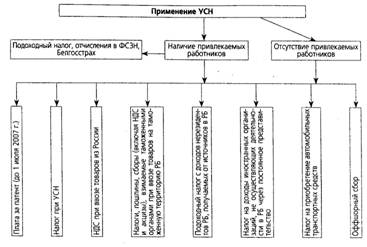

... в порядке, установленном статьей 52 Налогового кодекс. Таким образом, можно сделать вывод о разнообразии систем налогообложения индивидуальных предпринимателей. Это позволяет индивидуальным предпринимателям гибко и успешно реагировать на изменения в экономике Республики Беларусь, конъюнктуре рынка и т.п. В том числе очень важна возможность перехода от одной системы налогообложения к другой. ...

0 комментариев