Проверки субъектов предпринимательской деятельности, проводимые налоговыми органами, подразделяются на камеральные, выездные и рейдовые

Выездная налоговая проверка может быть комплексной, тематической или встречной

Вариант применения расчетного метода определения объектов налогообложения определяется проверяющим

После регистрации в журнале акты проверок передаются начальнику отдела для рассмотрения и визирования

Решение о применении экономических санкций может быть обжаловано плательщиком в вышестоящий налоговый орган в 5-дневный срок со дня его получения

Закона Республики Беларусь "О государственной налоговой инспекции

В помещении ________________________________________________

В связи с проведением налоговой

проверки назначить

Замечания и заявления, сделанные присутствующими при описи

Закона Республики Беларусь "О

государственной налоговой

Года по 30 ноября 1999 г., если проверка производится за 11

Результаты проверки правильности отражения выручки от

Результаты проверки правильности исчисления,

полноты и

Тыс.рублей, фактически исчислено __________ тыс.рублей. Занижение

Результаты проверки правильности

исчисления, полноты и

Результаты проверки правильности

исчисления, полноты и

Результаты проверки соблюдения законодательства в области

В соответствии с Порядком организации и проведения проверок

Все изъятые документы, перечисленные в настоящем акте и

В соответствии с частью третьей пункта 2 статьи 8 Закона "О

Навигация

После регистрации в журнале акты проверок передаются начальнику отдела для рассмотрения и визирования

Порядок проведения налоговых проверок в Республике Беларусь

222219

знаков

7

таблиц

0

изображений

63. После регистрации в журнале акты проверок передаются начальнику отдела для рассмотрения и визирования.

Подлежат передаче начальнику отдела (ответственным лицам) испорченные формы актов рейдовой проверки и приложений к ним для их накопления и уничтожения в установленном порядке.

Неиспользованные бланки актов и описей, предназначенные для проведения рейдовых проверок, возвращаются начальнику отдела (ответственному лицу) для помещения на хранение в сейф.

Начальником отдела при помещении на хранение в сейф испорченных, а также неиспользованных бланков актов и описей, предназначенных для проведения рейдовых проверок, производятся соответствующие отметки в журнале учета использованных актов изъятия денежных средств, товарно - материальных ценностей, орудий производства, сырья, материалов, документов, другого имущества и актов - описи имущества, подлежащего аресту по форме согласно приложению 18 к настоящему Положению.

64. Начальник отдела, рассматривающий акт выездной или камеральной проверки, врученный налогоплательщику (его представителям), обязан решить вопрос о внесении предложений начальнику инспекции или его заместителю для принятия безотлагательного решения о приостановлении операций по счетам плательщика, а также наложения ареста на имущество предприятий и физических лиц - нарушителей законодательства о налогах и предпринимательстве в случае отсутствия у них денежных средств для уплаты сумм налогов и экономических санкций по акту проверки.

Рассмотрение материалов рейдовых проверок

65. При проведении рейдовых проверок и установлении нарушений законодательства о налогах и предпринимательстве на территории своего района или города налогоплательщиками, состоящими на учете в других инспекциях, и физическими лицами, проживающими на территории иных районов (городов), составляются соответствующие акты проверок и (или) протокол об административном правонарушении.

Регистрация акта проверки и принятие решения по нему проводится инспекцией ГНК, выявившей нарушение. В налоговый орган по месту регистрации налогоплательщика или проживания физического лица направляются копии акта проверки, протокола и постановления о привлечении к административной ответственности, решения по результатам рассмотрения акта проверки - в 5-дневный срок с даты принятия решения по акту проверки.

В случае невозможности применения экономических санкций или привлечения к административной ответственности лиц, допустивших нарушения, акт проверки, протокол об административном правонарушении высылаются заказным почтовым отправлением не позднее 5 рабочих дней с даты составления акта в тот налоговый орган, где состоит на учете налогоплательщик или на территории района которого проживает физическое лицо, для применения мер ответственности.

О решении, принятом после рассмотрения полученного акта рейдовой проверки, и применении мер административной ответственности сообщается инспекции ГНК, составившей акт проверки, в 5-дневный срок с даты принятия решения.

Принятие налоговыми органами решений по актам

выездных налоговых проверок

66. По истечении 5 рабочих дней со дня составления акта налоговой проверки и при отсутствии письменных возражений по его содержанию начальником отдела обеспечивается внесение начальнику инспекции ГНК (его заместителю) проекта решения о применении экономических санкций по акту проверки.

Проект решения рассматривается начальником (его заместителем) с назначением, в случае необходимости или при поступлении возражений (жалобы) налогоплательщика на выводы по результатам проверки, экспертизы акта проверки и выводов по нему и утверждается путем подписания. Экспертиза на предмет соответствия действующему законодательству выводов по результатам проверки проводится юридическим отделом (юрисконсультом) и отделами консультаций и бухгалтерских экспертиз инспекции ГНК либо другими должностными лицами налоговой инспекции, не принимавшими участия в проведении налоговой проверки.

Поступившие от плательщика возражения по содержанию акта проверки рассматриваются инспекцией ГНК, проводившей проверку налогоплательщика, в срок не свыше 15 рабочих дней с даты регистрации поступления возражений.

При установлении обстоятельств, указанных в части первой пункта 28 Порядка организации и проведения проверок (ревизий) финансово - хозяйственной деятельности и применения экономических санкций, утвержденного Указом Президента Республики Беларусь от 15 ноября 1999 г. N 673, руководитель инспекции ГНК (его заместитель) от имени инспекции ГНК выносит решение о применении к плательщику экономических санкций.

В решении должны быть указаны:

- должность, фамилия, имя и отчество лица, вынесшего решение; дата его вынесения; сведения о правонарушителе; обстоятельства совершения правонарушения;

- нормативный правовой акт, который нарушен и/или предусматривает ответственность за данное правонарушение; вид и размер налагаемых на правонарушителя экономических санкций; порядок и сроки исполнения решения, а также порядок его обжалования.

Примерная форма решения о применении к субъекту предпринимательской деятельности экономических санкций приведена в приложении 19 к настоящему Положению.

67. Решение инспекции ГНК о применении экономических санкций по акту налоговой проверки (далее по тексту - решение) в течение 5 дней со дня его принятия вручается лично под расписку налогоплательщику (его представителям) или передается иным способом, позволяющим установить дату его получения налогоплательщиком (представителями налогоплательщика).

Решение составляется в 3 экземплярах, из которых:

первый - вручается (передается, направляется) налогоплательщику;

второй - направляется отделу учета и отчетности для проведения начисления в лицевом счете налогоплательщика;

третий - приобщается к акту налоговой проверки.

Принятие решения по акту налоговой проверки является основанием для отражения результатов проверки в журнале учета проверок, ведущемся в отделах инспекций ГНК, и отчетности, составляемой налоговыми органами.

Порядок реализации материалов проверок налоговыми

органами в специальных случаях

68. Акт проверки, проводившейся по постановлениям правоохранительных органов, вместе с приложениями, объяснениями должностных лиц, а при необходимости и подлинными документами (если они изымались проверяющим у налогоплательщика в порядке, определенном настоящим Положением) направляется сопроводительным письмом для рассмотрения в орган, назначивший проверку. При этом прилагается заверенная копия решения инспекции ГНК по акту проверки.

69. При выявлении в ходе проверки фактов занятия налогоплательщиком деятельностью без государственной регистрации либо на основании недостоверных данных, представленных для государственной регистрации, или занятия деятельностью, не указанной в учредительных документах (свидетельстве о государственной регистрации индивидуального предпринимателя) налогоплательщика, инспекция ГНК на основании акта проверки обязана обратиться в соответствующий хозяйственный суд для взыскания в местный бюджет доходов, полученных от указанной деятельности.

70. Акты проверок налогоплательщиков, у которых в течение года повторно выявлены факты сокрытия (занижения) прибыли и доходов или иных объектов налогообложения, допущенные повторно в течение года, а также допустивших сокрытие или занижение прибыли (доходов) в крупных <*>, а равно допустивших сокрытие, занижение прибыли и доходов или иных объектов налогообложения в особо крупных размерах <**>, передаются подразделениям Государственного комитета финансовых расследований в порядке, определяемом Государственным комитетом финансовых расследований и Государственным налоговым комитетом Республики Беларусь.

К акту проверки прилагаются заверенная копия решения инспекции ГНК по акту проверки и объяснения налогоплательщика (его представителей), совершившего правонарушение.

-------------------------------

<*> Более 250 минимальных заработных плат.

<**> Более 1000 минимальных заработных плат.

71. В случае установления фактов нарушения плательщиком требований Декрета Президента Республики Беларусь от 16 марта 1999 г. N 11 "Об упорядочении государственной регистрации и ликвидации (прекращения деятельности) субъектов хозяйствования", а именно:

- осуществления деятельности, противоречащей уставным целям коммерческой организации, либо не предусмотренной ее учредительными документами, либо без специального разрешения (лицензии), либо запрещенной законодательством, либо с иными неоднократными или грубыми нарушениями законодательства;

- сокрытия (занижения) прибыли (доходов) и других объектов налогообложения в течение 12 месяцев подряд;

- нарушения сроков и порядка формирования минимального размера уставного фонда в соответствии с законодательством;

- препятствования доступу должностных лиц уполномоченных в соответствии с законодательством органов в помещения, используемые коммерческой организацией для осуществления хозяйственной деятельности;

- размещения органов управления коммерческой организации, а также документов бухгалтерского учета и отчетности не по месту нахождения коммерческой организации;

- уменьшения стоимости чистых активов коммерческой организации по результатам второго и каждого последующего финансового года ниже установленного законодательством минимального размера уставного фонда,

а также иных нарушений, перечисленных в пункте 42.3 Положения о государственной регистрации и ликвидации (прекращения деятельности) субъектов хозяйствования, утвержденного вышеназванным Декретом, налоговые органы обязаны направить регистрирующему органу представление о ликвидации (прекращении деятельности) коммерческой организации.

72. При наличии задолженности по налогам и экономическим санкциям инспекции ГНК вправе вносить предложения в соответствующие отделы внутренних дел (по форме согласно приложению 8 к методическим указаниям Главной государственной налоговой инспекции при Министерстве финансов Республики Беларусь от 1 июня 1994 г. N 110 "О порядке применения Закона Республики Беларусь "О налогах и сборах, взимаемых в бюджет Республики Беларусь" и Закона "О внесении изменений и дополнений в законодательные акты Республики Беларусь по вопросам налогообложения" (зарегистрированы в Реестре государственной регистрации 22.07.1994 N 484/12) о приостановлении выезда за границу налогоплательщика (его представителей), собственников юридических лиц до погашения ими образовавшейся задолженности.

Обжалование решений налоговых органов

Похожие работы

... основных направлений совершенствования налогового контроля, чему посвящена вторая глава настоящего исследования. 2.3. Направления совершенствования налогового контроля в Республике Беларусь В настоящее время в связи с наличием ряда трудностей актуальной является задача по поиску определенных путей совершенствования контрольной работы налоговых органов. Причем такая задача стоит как на уровне ...

... договор о материальной ответственности. Ф.И.О. 4. Ознакомить кассира под расписку с должностной инструкцией и Правилами ведения кассовых операций в Республике Беларусь, утвержденными Правлением Национального банка Республики Беларусь от 26.06.2001 г. № 159. Руководитель предприятия_________________________________________ (подпись) Дата При решении вопроса о приеме на работу в качестве ...

... плательщиком арифметического подсчета итоговых сумм налогов и сборов и обоснованность применения налоговых ставок и льгот; 5. Решение вопроса о целесообразности включения данного плательщика в планы проведения выездных налоговых проверок. Оформление результатов камеральной проверки. Следует иметь в виду, что, согласно п.5 ст.63 НК налоговый орган не вправе отказать в принятии декларации ( ...

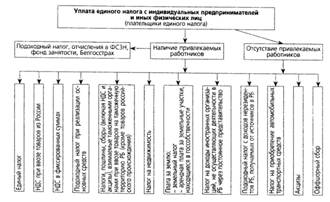

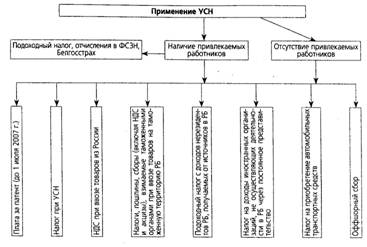

... в порядке, установленном статьей 52 Налогового кодекс. Таким образом, можно сделать вывод о разнообразии систем налогообложения индивидуальных предпринимателей. Это позволяет индивидуальным предпринимателям гибко и успешно реагировать на изменения в экономике Республики Беларусь, конъюнктуре рынка и т.п. В том числе очень важна возможность перехода от одной системы налогообложения к другой. ...

0 комментариев