Проверки субъектов предпринимательской деятельности, проводимые налоговыми органами, подразделяются на камеральные, выездные и рейдовые

Выездная налоговая проверка может быть комплексной, тематической или встречной

Вариант применения расчетного метода определения объектов налогообложения определяется проверяющим

После регистрации в журнале акты проверок передаются начальнику отдела для рассмотрения и визирования

Решение о применении экономических санкций может быть обжаловано плательщиком в вышестоящий налоговый орган в 5-дневный срок со дня его получения

Закона Республики Беларусь "О государственной налоговой инспекции

В помещении ________________________________________________

В связи с проведением налоговой

проверки назначить

Замечания и заявления, сделанные присутствующими при описи

Закона Республики Беларусь "О

государственной налоговой

Года по 30 ноября 1999 г., если проверка производится за 11

Результаты проверки правильности отражения выручки от

Результаты проверки правильности исчисления,

полноты и

Тыс.рублей, фактически исчислено __________ тыс.рублей. Занижение

Результаты проверки правильности

исчисления, полноты и

Результаты проверки правильности

исчисления, полноты и

Результаты проверки соблюдения законодательства в области

В соответствии с Порядком организации и проведения проверок

Все изъятые документы, перечисленные в настоящем акте и

В соответствии с частью третьей пункта 2 статьи 8 Закона "О

Навигация

Проверки субъектов предпринимательской деятельности, проводимые налоговыми органами, подразделяются на камеральные, выездные и рейдовые

Порядок проведения налоговых проверок в Республике Беларусь

222219

знаков

7

таблиц

0

изображений

6. Проверки субъектов предпринимательской деятельности, проводимые налоговыми органами, подразделяются на камеральные, выездные и рейдовые.

6.1. Камеральная налоговая проверка проводится налоговым органом по месту своего нахождения на основе данных налоговых деклараций, расчетов, бухгалтерской отчетности и пояснительных записок к ней, других документов, связанных с исчислением и уплатой налогов, представленных налогоплательщиком, а также объяснений, представленных налогоплательщиком или его представителями, и имеющихся у налогового органа документов и сведений.

6.2. Выездная налоговая проверка <*> проводится по месту нахождения налогоплательщика путем изучения полноты и правильности отражения в бухгалтерском учете налогоплательщиком операций, оказывающих прямое или косвенное влияние на размеры объектов налогообложения, с последующим сравнением выведенных в ходе проверки фактических размеров объектов налогообложения с отраженными плательщиком в расчетах по налогам (бухгалтерским отчетам, балансам, декларациям), представлявшихся налоговому органу в течение периода, подвергающегося проверке (за исключением встречных выездных налоговых проверок в пределах одного населенного пункта).

Выездная налоговая проверка (кроме встречной проверки либо выездной налоговой проверки, проводимой по назначению вышестоящего налогового органа или по постановлению правоохранительного органа) проводится только должностными лицами инспекции ГНК, на учете в которой состоит налогоплательщик.

-------------------------------

<*> По тексту далее используются сокращенные варианты - налоговая проверка, проверка.

6.3. Рейдовая проверка проводится налоговыми органами в местах деятельности налогоплательщиков и физических лиц, связанной с приемом наличных денежных средств от покупателей (клиентов), с производством продукции, выполнением работ (оказанием услуг), с хранением товарно - материальных ценностей, в других местах, связанных с извлечением доходов, в целях контроля за соблюдением ими законодательства о предпринимательстве и налогах, а также требований к ведению бухгалтерского учета и оформлению отдельных финансово - хозяйственных операций, установления фактов незарегистрированной предпринимательской деятельности либо деятельности, на занятие которой требуется специальное разрешение (лицензия), сбора оперативной информации, проверки заявлений и жалоб физических лиц и субъектов предпринимательской деятельности.

В районе, назначенном для рейдовой проверки (рынок, улица, часть населенного пункта и т.д.) должностные лица налоговых органов вправе, при соблюдении требований, предъявляемых к проведению рейдовых проверок, проверять деятельность плательщиков независимо от места постановки их на налоговый учет.

II. ОСНОВНЫЕ ТРЕБОВАНИЯ,

ПРЕДЪЯВЛЯЕМЫЕ К ВЫЕЗДНОЙ НАЛОГОВОЙ ПРОВЕРКЕ

7. Выездная налоговая проверка может быть плановой или внеплановой.

7.1. Плановая выездная налоговая проверка проводится на основе ежемесячных или квартальных графиков проверок, утвержденных приказом или распоряжением начальника (заместителя начальника) инспекции ГНК. Основанием для проведения плановой проверки являются результаты анализа налоговых расчетов налогоплательщика, а также иные сведения, собираемые и накапливаемые налоговыми органами в порядке, устанавливаемом Государственным налоговым комитетом Республики Беларусь.

Плановые выездные налоговые проверки одного и того же налогоплательщика проводятся не более одного раза в год.

Графики проверок не являются документами для служебного пользования и могут быть доступными для ознакомления налогоплательщиков. Налоговые органы извещают налогоплательщика о включении в график проверки не позднее чем за месяц до даты намечаемой плановой выездной налоговой проверки.

При обращении налогоплательщика или его представителей и при наличии у плательщика уважительных причин (отсутствие по болезни или находящихся в очередном отпуске ответственного должностного лица, нахождение ответственного должностного лица в командировке, проведении проверки аудиторской организацией и др.) плановая выездная налоговая проверка может быть перенесена руководителем (его заместителем) инспекции ГНК на более поздний период.

7.2. Внеплановая выездная налоговая проверка проводится по поручению Президента Республики Беларусь, Совета по координации контрольной деятельности в Республике Беларусь, Совета Министров Республики Беларусь, Государственного секретариата Совета Безопасности Республики Беларусь, Комитета государственного контроля, правоохранительных, судебных и иных уполномоченных на то государственных органов, а в исключительных случаях - по поручению руководителя (его заместителя) инспекции ГНК.

Внеплановая выездная налоговая проверка по поручению правоохранительных, судебных, контролирующих и иных уполномоченных на то государственных органов проводится на основании поручения Государственного налогового комитета либо инспекций ГНК по областям и г.Минску (при поступлении поручений от территориальных правоохранительных, судебных, контролирующих и иных уполномоченных на то государственных органов), которые ведут учет поступивших поручений и обеспечивают планомерное их выполнение.

7.3. Руководителем (его заместителем) районной (городской) инспекции ГНК поручается провести внеплановую выездную налоговую проверку в случае поступления сообщений от других лиц о совершаемом плательщиком либо физическим лицом налоговом нарушении, для пресечения которого требуются незамедлительные действия налоговых органов, либо совершенное налоговое нарушение впоследствии может быть сокрыто плательщиком.

По решению руководителя инспекции ГНК вне плана проводятся перепроверки качества выездных налоговых проверок плательщиков, проведенных должностными лицами этой инспекции.

7.4. Вне плана районными (городскими) инспекциями ГНК проводятся проверки субъектов предпринимательской деятельности также в случае поступления поручения Государственного налогового комитета, инспекций ГНК по областям и г.Минску.

Внеплановая выездная налоговая проверка проводится на основании письменного приказа (распоряжения) руководителя (его заместителя) инспекции ГНК. Примерная форма приказа инспекции ГНК приведена в приложении 1 к настоящему Положению.

7.5. Обоснованность назначения налоговой проверки, за исключением проводимой по поручению Президента Республики Беларусь, Совета по координации контрольной деятельности в Республике Беларусь, Совета Министров Республики Беларусь, Государственного секретариата Совета Безопасности Республики Беларусь, Комитета государственного контроля, может быть обжалована в Совет по координации контрольной деятельности в Республике Беларусь.

Подача жалобы не приостанавливает проведение выездной налоговой проверки.

Похожие работы

... основных направлений совершенствования налогового контроля, чему посвящена вторая глава настоящего исследования. 2.3. Направления совершенствования налогового контроля в Республике Беларусь В настоящее время в связи с наличием ряда трудностей актуальной является задача по поиску определенных путей совершенствования контрольной работы налоговых органов. Причем такая задача стоит как на уровне ...

... договор о материальной ответственности. Ф.И.О. 4. Ознакомить кассира под расписку с должностной инструкцией и Правилами ведения кассовых операций в Республике Беларусь, утвержденными Правлением Национального банка Республики Беларусь от 26.06.2001 г. № 159. Руководитель предприятия_________________________________________ (подпись) Дата При решении вопроса о приеме на работу в качестве ...

... плательщиком арифметического подсчета итоговых сумм налогов и сборов и обоснованность применения налоговых ставок и льгот; 5. Решение вопроса о целесообразности включения данного плательщика в планы проведения выездных налоговых проверок. Оформление результатов камеральной проверки. Следует иметь в виду, что, согласно п.5 ст.63 НК налоговый орган не вправе отказать в принятии декларации ( ...

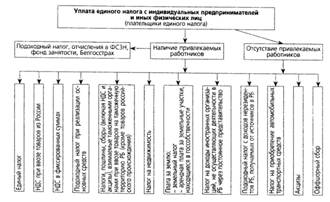

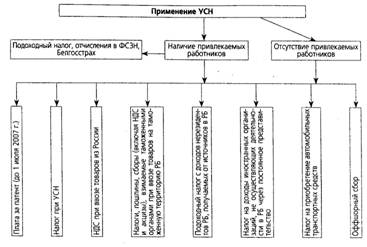

... в порядке, установленном статьей 52 Налогового кодекс. Таким образом, можно сделать вывод о разнообразии систем налогообложения индивидуальных предпринимателей. Это позволяет индивидуальным предпринимателям гибко и успешно реагировать на изменения в экономике Республики Беларусь, конъюнктуре рынка и т.п. В том числе очень важна возможность перехода от одной системы налогообложения к другой. ...

0 комментариев