Проверки субъектов предпринимательской деятельности, проводимые налоговыми органами, подразделяются на камеральные, выездные и рейдовые

Выездная налоговая проверка может быть комплексной, тематической или встречной

Вариант применения расчетного метода определения объектов налогообложения определяется проверяющим

После регистрации в журнале акты проверок передаются начальнику отдела для рассмотрения и визирования

Решение о применении экономических санкций может быть обжаловано плательщиком в вышестоящий налоговый орган в 5-дневный срок со дня его получения

Закона Республики Беларусь "О государственной налоговой инспекции

В помещении ________________________________________________

В связи с проведением налоговой

проверки назначить

Замечания и заявления, сделанные присутствующими при описи

Закона Республики Беларусь "О

государственной налоговой

Года по 30 ноября 1999 г., если проверка производится за 11

Результаты проверки правильности отражения выручки от

Результаты проверки правильности исчисления,

полноты и

Тыс.рублей, фактически исчислено __________ тыс.рублей. Занижение

Результаты проверки правильности

исчисления, полноты и

Результаты проверки правильности

исчисления, полноты и

Результаты проверки соблюдения законодательства в области

В соответствии с Порядком организации и проведения проверок

Все изъятые документы, перечисленные в настоящем акте и

В соответствии с частью третьей пункта 2 статьи 8 Закона "О

Навигация

Результаты проверки правильности исчисления, полноты и

Порядок проведения налоговых проверок в Республике Беларусь

222219

знаков

7

таблиц

0

изображений

12. Результаты проверки правильности исчисления, полноты и

своевременности уплаты целевого сбора на содержание детских

дошкольных учреждений.

Плательщиком при определении фонда оплаты труда для исчисления

отчислений во внебюджетный фонд ведомственных дошкольных

учреждений, в нарушение требований пункта ______ постановления

Верховного Совета Республики Беларусь от 24 апреля 1992 г. N

1646-XII "О сохранности и развитии сети детских дошкольных

учреждений", положения Минского городского исполнительного комитета

от 13 марта 1997 г. N 196 и от 18 июня 1998 г. N 677 "О порядке

создания и использования внебюджетного фонда ведомственных

дошкольных учреждений города Минска", решения Минского городского

Совета депутатов от 16 февраля 1999 г. N 220 "О бюджете города

Минска на 1999 год" и т.д. ________________________________________

(ясно и точно излагается суть выявленных

нарушений)

За 1999 год фонд оплаты труда для исчисления отчислений во

внебюджетный фонд ведомственных дошкольных учреждений по данным

расчета плательщика составил ___________ тыс.рублей, а сумма

отчислений - _____________ тыс.рублей. В ходе проверки установлено

(см. приложение ___) ______________________________________________

(ясно и точно излагаются факты выявленных

___________________________________________________________________

нарушений и принятые по ходу проверки меры со ссылкой на

нормативную базу или делается отметка "Нарушений не установлено")

13. Результаты проверки правильности исчисления, полноты и

своевременности уплаты отчислений в государственный фонд занятости.

Плательщиком в нарушение требований пункта ______ инструкции "О

порядке поступлений, учета и использования отчислений в

государственный фонд содействия занятости"

___________________________________________________________________

(ясно и точно излагаются факты выявленных нарушений и принятые по

___________________________________________________________________

ходу проверки меры со ссылкой на нормативную базу или делается

отметка "Нарушений не установлено")

По данным плательщика за 1999 год фонд оплаты труда для

исчисления отчислений в фонд занятости составил ______________

тыс.рублей и сумма отчислений составила ______________ тыс.рублей.

Фактически фонд оплаты труда в ходе проверки определен в размере

_____________ тыс.рублей, сумма отчислений соответственно составила

_____________ тыс.рублей (см. приложение __).

14. Результаты проверки правильности исчисления, полноты и

своевременности уплаты обязательных страховых взносов в Фонд

социальной защиты населения.

Плательщиком при исчислении и уплате обязательных страховых

взносов в Фонд социальной защиты населения в нарушение статьи _____

Закона Республики Беларусь от 31 января 1995 г. N 3563-XII "Об

основах государственного социального страхования" (с учетом

дополнений и изменений) ___________________________________________

(излагается суть нарушения)

За 1999 год фонд оплаты труда для исчисления обязательных

страховых взносов в Фонд социальной защиты населения плательщиком

определен в размере ________________ тыс.рублей, сумма взносов

составила ________________ тыс.рублей.

Фактически по результатам проверки плательщику следовало

определить фонд оплаты труда в размере _____________ тыс.рублей,

соответственно взносов - _____________ тыс.рублей, что не было

сделано в результате вышеуказанных нарушений (см. приложение __).

15. Результаты проверки правильности отнесения затрат на

издержки производства (обращения).

При отнесении затрат на издержки производства (обращения)

плательщиком в нарушение требований пункта ____ Основных положений

по составу затрат, включаемых в себестоимость продукции (работ,

услуг), утвержденных приказами Министерства экономики от 26 января

1998 г. N 19-12/397, Министерства статистики от 30 января 1998 г. N

01-21/8, Министерства финансов от 30 января 1998 г. N 3 и

постановлением Министерства труда Республики Беларусь от 30 января

1998 г. N 03-02-07/300 (с последующими дополнениями и изменениями),

___________________________________________________________________

(излагается суть допущенных плательщиком нарушений)

В результате допущенных нарушений при отнесении затрат на

издержки производства (обращения), а также с учетом нарушений,

изложенных в предыдущих разделах акта, в том числе

___________________________________ в ____ году затраты на издержки

(указываются разделы и суммы)

обращения _________________________________________________________

(занижены, завышены)

на сумму ________________ тыс.рублей, в том числе по периодам,

указанным в приложении _______ к акту.

Похожие работы

... основных направлений совершенствования налогового контроля, чему посвящена вторая глава настоящего исследования. 2.3. Направления совершенствования налогового контроля в Республике Беларусь В настоящее время в связи с наличием ряда трудностей актуальной является задача по поиску определенных путей совершенствования контрольной работы налоговых органов. Причем такая задача стоит как на уровне ...

... договор о материальной ответственности. Ф.И.О. 4. Ознакомить кассира под расписку с должностной инструкцией и Правилами ведения кассовых операций в Республике Беларусь, утвержденными Правлением Национального банка Республики Беларусь от 26.06.2001 г. № 159. Руководитель предприятия_________________________________________ (подпись) Дата При решении вопроса о приеме на работу в качестве ...

... плательщиком арифметического подсчета итоговых сумм налогов и сборов и обоснованность применения налоговых ставок и льгот; 5. Решение вопроса о целесообразности включения данного плательщика в планы проведения выездных налоговых проверок. Оформление результатов камеральной проверки. Следует иметь в виду, что, согласно п.5 ст.63 НК налоговый орган не вправе отказать в принятии декларации ( ...

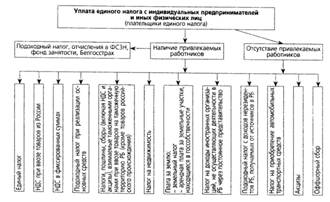

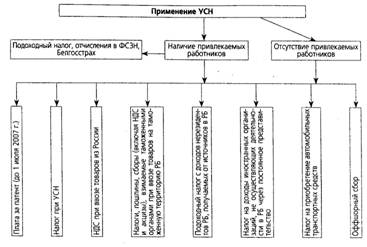

... в порядке, установленном статьей 52 Налогового кодекс. Таким образом, можно сделать вывод о разнообразии систем налогообложения индивидуальных предпринимателей. Это позволяет индивидуальным предпринимателям гибко и успешно реагировать на изменения в экономике Республики Беларусь, конъюнктуре рынка и т.п. В том числе очень важна возможность перехода от одной системы налогообложения к другой. ...

0 комментариев