Учет

собственного

капитала предприятия

Учет целевых

финансирования

и поступлений

Учет

заемного капитала

предприятия

Порядок анализа

структуры,

состава и

Методика

анализа эффективности

использования

Учет собственного

и заемного

капитала предприятия

Учет фондов

специального

назначения

Учет кредитов

и займов

Оценка

оптимальности

соотношения

собственного

и

АКЦИОНИРОВАНИЕ

КАК СПОСОБ

УПРАВЛЕНИЯ

СТРУКТУРОЙ

КАПИТАЛА ПРЕДПРИЯТИЯ

Сохранение

и укрепление

контроля над

АО. Обычно

достигается

с помощью ограничения

в обращении

акций

Января

2000 г. № 23

Января 2000 г. №

23

Движение средств

финансирования

долгосрочных инвестиций

и финансовых

вложений

Расшифровка

отдельных

прибылей и

убытков

Справка

о платежах в

бюджет и внебюджетные

фонды

Навигация

Сохранение и укрепление контроля над АО. Обычно достигается с помощью ограничения в обращении акций

Управление структурой капитала: учетно-аналитический аспект

249027

знаков

42

таблицы

5

изображений

5. Сохранение и укрепление контроля над АО. Обычно достигается с помощью ограничения в обращении акций.

Таким образом, мы видим, что стратегические интересы предприятия в развитой рыночной экономике предполагают оказание влияния на инвестиционные качества собственных акций, поскольку их курс важен для многих экономических субъектов рынка, являющихся или рассчитывающих стать контрагентами данного предприятия. Рост курса акций говорит о компетентности менеджмента, действия которого в основном и направлены на повышение рыночной стоимости компании. На отечественном рынке недостаточно сформировавшиеся рыночные механизмы, отсутствие правовой и корпоративной культуры привели к тому, что изменение курса акций интересно лишь владельцам ценных бумаг. У менеджеров предприятий еще не возникло понимания того, что основной функцией рынка ценных бумаг является предоставление механизма, позволяющего эмитенту привлекать капитал, а инвестору вкладывать его в доходные сферы бизнеса, обеспечивая перетекание капитала из одной отрасли в другую в зависимости от прибыли, обеспечиваемой на вложенный капитал.

При развитом фондовом рынке от предприятия обычно не требуется мер по поддержке ликвидности и курса своих ценных бумаг (исключение составляют кризисные моменты. Например, при октябрьском кризисе 1997 года руководство компании Microsoft начало активно покупать свои акции, защитив их от нежелательного падения). Однако белорусский рынок пока еще находится в стадии становления, и без активных действий предприятия по развитию рынка своих акций этот процесс может растянуться на несколько лет. Какие же действия может предпринять эмитент, решивший управлять собственным акционерным капиталом? Мы считаем, что процесс такого управления не должен ограничиваться только операциями по купле-продаже своих ценных бумаг от своего имени или с помощью маркет-мейкеров и связанных фирм. Эмитенту необходимо организовать комплексную систему мер, охватывающую все возможные направления регулирования инвестиционной привлекательности ценных бумаг.

Прежде всего, эмитент должен рассмотреть рынок потенциальных инвесторов и классифицировать последних в соответствии с их интересами и прочими характеристиками, такими как: инвестиционные ожидания, склонность к риску, объем средств, предназначенных для инвестиций, цели, ставящиеся при инвестировании в данное предприятие и их приоритеты, процесс принятия инвестиционного решения и т.п. Поскольку интересы различных групп инвесторов могут приходить в противоречие между собой, эмитент должен определить, приход какого типа инвесторов выгоднее для предприятия и, исходя из этого, разрабатывать корректные стратегии присутствия (или отсутствия) своих акций на рынке, поддержания этого состояния и развития в определенном направлении. Поэтому руководство предприятия заинтересовано в максимально точной и достоверной информации о реальных и потенциальных владельцах его ценных бумаг. Кроме того, эмитенту необходимо иметь представление о восприятии его акций как объекта инвестиций.

На наш взгляд, можно выделить следующие способы оказания воздействия на инвестиционную привлекательность акций, минимизирующие риск инвестора и увеличивающие его доход (см. рис. 4) [29]:

Улучшение собственного финансового состояния эмитента и оптимизация дивидендной политики.

Оказание воздействия на рыночные параметры акций (ценовые характеристики – абсолютные уровни, спрэд между покупкой и продажей, объемы сделок, ликвидность).

Улучшение инвестиционных качеств акций посредством максимизации объема прав, предоставляемых акционеру и неукоснительное соблюдение этих прав.

Раскрытие информации о состоянии, деятельности и планах эмитента, позволяющей инвестору адекватно оценить инвестиционные качества акций.

Рисунок 4 Способы оказания воздействия на инвестиционную привлекательность акций

В Республике Беларусь рынок ценных бумаг практически неразвит, и в силу этого, единственным средством повышения инвестиционной привлекательности своих акций Гомельский химический завод должен выбрать первый способ, т.е. улучшение собственного финансового состояния и оптимизация дивидендной политики.

При рассмотрении параметров, влияющих на инвестиционную привлекательность акций, становится ясно, что большая часть рисков и размеры доходов зависят именно от того, насколько устойчиво финансовое состояние предприятия. Размер дивидендов обусловлен, прежде всего, рентабельностью предприятия, т.е. возможностью аккумуляции такого объема прибыли, который без ущерба для деятельности эмитента может быть выплачен собственникам, и только потом —дивидендной политикой, т.е. от конкретными особенностями перераспределения полученных предприятием доходов. Внедивидендный доход также является производной от финансового положения эмитента: денежные потоки, которые приносят многочисленные выгоды банкам, через которые они проходят, возможности оптимизации налогообложения, объемы прибыли, которые переводятся (нередко, противозаконными методами) в связанные фирмы, — все это максимизируется только при наличии финансового “здоровья” предприятия, обеспечивающего внедивидендный доход своим владельцам. Компания, близкая к банкротству, напротив, будет стремиться привлечь дополнительные ресурсы (доход по которым будет выплачен в лучшем случае через длительный промежуток времени) от своих акционеров, повысит их риски в том случае, если последние будут связаны с такой компанией кредиторскими или производственными отношениями. Финансово неустойчивые предприятия могут резко ухудшить состояние холдинга, в который они входят.

Несмотря на кризис, который поставил многие предприятия на грань выживания, существует возможность стабилизации и даже улучшения их финансового состояния при помощи постановки грамотного финансового менеджмента.

Рыночные показатели акций предприятий (цены, ликвидность, объемы сделок) также, на наш взгляд, все больше начинают зависеть от финансового состояния предприятия. Максимизация рыночной оценки компании, которая отражается в ценах акций, является фактически главной целью менеджмента и акционеров. В экономике развитых стран стабильно устойчивое финансовое положение фирмы является необходимым условием поддержания высоких цен на ее акции, рост цен напрямую связан с увеличением прибыльности эмитента. Такой рыночный параметр акций, как ликвидность, является в значительной степени результатом оценки их инвестиционной привлекательности для большого количества инвесторов, а она, в свою очередь, зависит от финансового состояния, определяющего доход и риски.

Вторым важнейшим источником дохода (кроме изменения курсовой стоимости бумаг) на развитых рынках ценных бумаг является дивидендный доход. Дивидендная политика, заключающаяся в оптимизации пропорций распределения прибыли на потребляемую акционерами и капитализируемую части с целью роста рыночной стоимости компании, является одной из важнейших составных частей общей финансовой стратегии акционерного общества. Процесс разработки дивидендной политики может включать несколько этапов:

1. Оценку факторов, влияющих на размеры, сроки и саму целесообразность выплаты дивидендов.

2. Выработку типа дивидендной политики с учетом данных факторов и в соответствии с общей финансовой стратегией АО.

3. Оценку эффективности дивидендной политики и ее коррекцию по результатам оценки.

Среди факторов, влияющих на дивидендную политику, можно выделить следующие:

А). Факторы, характеризующие потребности предприятия в дополнительном финансировании (например, разработка новых инвестиционных проектов, необходимость увеличения капитала для оказания противодействия поглощению со стороны конкурента, необходимость платежей по ранее взятым кредитам и т.п.).

Б). Факторы, характеризующие возможности предприятия привлекать финансовые ресурсы из внешних источников или использовать дополнительные внутренние источники:

-- способность предприятия увеличить объем прибыли путем реструктуризации производства, сокращения непроизводительных затрат, снижения себестоимости продукции, достаточность резервов, сформированных в предшествующем периоде, и т.д.;

-- стоимость привлечения дополнительного акционерного капитала;

-- стоимость привлечения дополнительного заемного капитала в различных формах (товарный, вексельный, банковский кредит, облигационный заем).

Возможности привлечения внешних источников финансирования как в виде акционерного, так в виде заемного капитала зависят как от конъюнктуры финансовых рынков, так и состояния самого предприятия, восприятия его как заемщика или эмитента со стороны других участников рынка. Таким образом, будущие решения в области дивидендной политики формируются под воздействием прежней кредитной и дивидендной истории предприятия (под дивидендной историей мы понимаем условия, сроки, периодичность, абсолютные размеры и динамику выплаты дивидендов, прецеденты нарушения прав на получение дивидендов со стороны эмитента на протяжении периода существования акционерного общества).

Формирование основных типов дивидендной политики (консервативного, умеренно консервативного, агрессивного), выработанных мировой практикой, связано с существованием нескольких теорий влияния размера выплачиваемых дивидендов на цены акций (рыночную стоимость компании) и благосостояние акционеров. Кратко перечислим данные теории и покажем их связь с формированием дивидендной политики на практике.

1. Известная теория Модильяни-Миллера [2] утверждает, что при соблюдении ряда условий дивидендная политика не оказывает на рыночную стоимость предприятия и доходы его владельцев никакого воздействия ни в текущем периоде, ни в перспективе, т.к. эти параметры зависят от суммы всей формируемой прибыли, а не только ее распределяемой части. Но поскольку теория действует только при наличии ряда ограничений, которые в реальности отсутствуют (например, отсутствие налогообложения), на практике она неприменима.

2. “Теория предпочтительности дивидендов”, авторами которой являются Д. Гордон и Д. Линтер, показывает, что каждая единица дохода, выплаченная инвесторам в виде дивидендов, уже очищена от риска и поэтому стоит больше, чем доход, получение которого отложено на будущее. Следовательно, максимизация дивидендных выплат предпочтительнее капитализации дохода. Возражения противников данной теории в основном сводятся к тому, что использовать аргумент наличия фактора риска нельзя, т.к. выплаченные дивиденды акционер реинвестирует в акции данного или другого предприятия. Фактор риска учитывается индивидуально каждым инвестором и зависит от общего уровня риска хозяйственной деятельности, а не от характеристик дивидендной политики.

3. . “Теория минимизации дивидендов” (теория налоговых предпочтений) заключается в том, что эффективность дивидендной политики определяется возможностью минимизации налоговых выплат по текущим и предстоящим выплатам собственникам. Вследствие того, что на западе налогообложение дивидендов, как правило, выше чем будущих доходов (с учетом ставки налогообложения, фактора текущей стоимости денег), предпочтительна капитализация дивидендов. Однако такая политика может не устроить многих мелких акционеров, нуждающихся в текущих выплатах.

4. “Сигнальная теория дивидендов” (или “сигнализирующая”) рассматривает уровень дивидендных выплат как существенный фактор влияния на рыночную стоимость акций, т.к. многие методы определения текущей стоимости акций используют в качестве составляющей расчетов именно величину ранее выплаченных дивидендов и их прогноз на будущий период. Таким образом, рост дивидендных выплат определяет рост расчетной цены акции при принятии решения о ее покупке, а это влечет увеличение рыночных цен, что приносит дополнительный доход акционерам при их продаже акций. Кроме того, выплата солидных дивидендов “подает сигнал” рынку о том, что фирма находится на подъеме. Но данная теория применима в том случае, если рынок информационно прозрачен и “передает сигналы” большому количеству участников рынка с минимальными издержками, что в российских условиях затруднено.

5. . “Теория соответствия дивидендной политики составу акционеров” (“теория клиентуры”) утверждает, что компания должна осуществлять такую дивидендную политику, которая соответствует ожиданиям большинства акционеров. Если основной состав акционеров заинтересован в получении дивидендов, то именно эту дивидендную политику следует предпочесть предприятию. Акционеры, несогласные с такой практикой, реинвестируют капитал в другие компании и состав акционеров станет однородным [29].

В белорусской практике желание акционеров (особенно, мелких) продать свои акции может остаться нереализованным в силу неликвидности большинства акций.

С нашей точки зрения, наиболее интересна и применима на практике “сигнальная теория дивидендов”, несмотря на требование возможно большей информационной прозрачности рынка. Возможности использования данной теории существуют даже на информационно закрытом рынке в том случае, если компания стремится стать прозрачной для инвесторов и регулярно выдает информацию о различных сторонах своей деятельности, в том числе и выплате дивидендов или капитализации прибыли. Учитывая то, что большинство предприятий находится в тяжелейшем финансовом состоянии и т.н. “дивидендная история” у большинства из них отсутствует, эмитент, регулярно производящий даже небольшие выплаты, может обеспечить себе хорошие перспективы привлечения капитала в будущем.

Сохранить прибыль в своем распоряжении, обеспечив тем самым необходимый рост, компания может капитализировав дивиденд, произведя его выплату акциями новой эмиссии. В этом случае, для инвесторов кроме гарантии сохранения своей доли в АО плюсами являются отсутствие комиссионных и более низкая цена, чем на вторичном рынке.

Рассмотрев различные теории влияния дивидендных выплат на цены акций и благосостояние акционеров отметим, что только одна из них доказывает, что такое влияние отсутствует. Из четырех 2 теории указывают на то, что дивидендная политика производна от внешних условий (состава акционеров и их менталитета в случае с “теорией клиентуры” и особенностей налогообложения в “теории налоговых предпочтений”), в соответствии двумя оставшимися теориями желательно выплачивать большие дивиденды, т.к. они либо снижают риски акционеров (“теория предпочтительности дивидендов”), либо демонстрируют устойчивость финансового состояния и рыночных позиций эмитента.

На практике применение данных теорий воплощается в реализации одного из трех типов дивидендной политики: консервативной, умеренной (компромиссной), агрессивной.

1. Консервативная политика предполагает, что выплата дивидендов происходит в пропорциях, которые позволяют удовлетворять потребности производственного развития и более высокими темпами наращивать стоимость чистых активов, а, следовательно, — и рыночную стоимость акций. Проведение консервативной политики возможно в 2 вариантах:

А). Начисление дивидендов по остаточному признаку. В этом случае начисление дивидендов происходит только после того, как за счет прибыли сформирован объем собственных средств, достаточный для развития компании в предстоящем периоде. Плюсом такой политики является обеспечение высоких темпов развития акционерного общества и повышение его платежеспособности. Однако нестабильность размера дивидендных выплат, который зависит не только от размеров прибыли, но и от планов развития компании, может отпугнуть некоторых инвесторов. Такая политика выплаты дивидендов оптимальна на ранних стадиях жизненного цикла компании.

Б). Поддержание стабильного соотношения дивидендных выплат и прибыли, остающейся в распоряжении предприятия, на основе установления долговременного норматива на потребляемую и капитализируемую часть прибыли. Это позволяет в некоторой степени повысить предсказуемость размеров выплат дивидендов (но трудности с прогнозом прибыли при этом сохраняются), что немаловажно для некоторых инвесторов, однако при необходимости наращивания капитала затрудняет рост компании. Данная политика наиболее эффективна при стабильной ситуации на финансовом рынке и при постоянных (или постоянно растущих) доходах компании.

2. Умеренная (компромиссная) политика начисления дивидендов, — это политика, в соответствии с которой компания пытается соблюсти баланс интересов акционеров, нуждающихся в выплате дивидендов и потребностей предприятия в наращивании капитала. Данный тип дивидендной политики также может проводиться в 2 вариантах:

А). Выплата постоянных сумм дивидендов. Существенно облегчает прогноз стоимости акций компании и доходов для инвесторов, однако при отсутствии прибыли может нанести ущерб эмитенту, а при росте прибыли – вызвать недовольство акционеров.

Б). Выплата стабильных сумм дивидендов с надбавкой при определенных условиях. Позволяет, с одной стороны, в какой-то степени гарантировать акционерам заранее известный минимальный уровень дохода, с другой, — поощрять собственников в случае успешной работы компании или отсутствия необходимости расширения операций. Как нам кажется, при стабильном финансовом состоянии предприятия в российских условиях этот вид дивидендной политики был бы наиболее приемлемым.

3. Агрессивная политика начисления дивидендов – предполагает начисление максимально возможного размера дивидендов. В белорусских условиях такая политика наиболее актуальна для компаний, акционерами которых является большое количество физических лиц, при намерении разместить новую эмиссию этой категории инвесторов. Следует учесть, что резкое снижение размеров дивидендов может неблагоприятно отразиться на стоимости акций, “сигнализируя” об ухудшении ее показателей.

Как мы уже отмечали, на белорусском рынке выплата дивидендов осуществляется либо в минимальных размерах, либо не осуществляется вообще. Однако в соответствии с законодательством невыплата дивидендов по привилегированным акциям влечет за собой необходимость наделения держателей данных акций правом голоса, наравне с владельцами обыкновенных акций. При наличии высокого удельного веса привилегированных акций в структуре акционерного капитала это может существенно изменить расстановку сил в руководстве АО.

Таким образом, в сложившихся условиях, для Гомельского химического завода на этапе первичной эмиссии наиболее оптимальным будет использование консервативной дивидендной политики, при которой дивиденды выплачиваются по остаточному принципу. В дальнейшем, при улучшении финансового состояния предприятия и росте рентабельности, завод сможет перейти к более умеренной дивидендной политике и начать выплачивать дивиденды в большем размере.

На наш взгляд, для развития цивилизованного фондового рынка в нашей стране и привлечения максимального количества средств инвесторов первичной задачей является даже не выбор типа дивидендной политики (он будет различным в зависимости от интересов реальных собственников предприятия и его финансового состояния), а повышение информированности участников рынка ценных бумаг относительно размеров выплат у различных эмитентов, причин неуплаты дивидендов или факторов, повлиявших на их уровень. Это позволит инвесторам более точно прогнозировать будущее финансовое состояние компании, связанные с ней доходы и риски. Такое снижение неопределенности повысит инвестиционную привлекательность рынка акций в целом.

Как уже было сказано выше, Гомельскому химическому заводу требуется стратегический инвестор, т.е. прямое финансирование. Прямое финансирование, на первый взгляд, выглядит очень просто. Инвестор вносит деньги или иное имущество в уставный капитал предприятия или покупает акции этого предприятия и, таким образом, получает право на долю в будущих прибылях (дивиденды). Величина доли определяется величиной вклада в уставный капитал или числом приобретенных акций.

Простота эта, однако, обманчива. Дело в том, что владение акциями дает инвестору право не только на долю в будущих прибылях, но и на долю в имуществе предприятия в случае его ликвидации. Это означает, что стоимость акций прибыльного предприятия может расти, даже если предприятие не платит дивидендов (нераспределенная прибыль — это ведь тоже имущество!) [30,31].

В процессе продажи акций предприятия у учредителя (Министерства экономики РБ) может возникнуть вполне закономерный вопрос: а сколько заводу потребуется капитала со стороны, чтобы стабилизировать свое финансовое положение и начать эффективно работать? Эта информация чрезвычайно важна, т.к. государству в лице Министерства экономики необходимо знать какой процент акций нужно продать, а сколько стоит оставить у себя для сохранения влияния на предприятие и получения в будущем дохода с завода.

Сумму необходимого капитала для предприятия можно рассчитать, воспользовавшись Правилами по анализу финансового состояния и платежеспособности субъектов предпринимательской деятельности [32]. В соответствии с ними для того, чтобы предприятие было признано платежеспособным, коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами должны быть не ниже нормативных значений (1,7 и 0,3, соответственно).

Расчет суммы необходимого капитала производится обратным способом при подстановке в формулу нормативных значений коэффициентов.

![]() ,

,

где ОА- Оборотные активы, РБП - Расходы будущих периодов, КО – Краткосрочные обязательства, ДБП – Доходы будущих периодов, ФП – Фонды потребления, РПРиП – Резервы предстоящих расходов и платежей, Х1 – Сумма необходимого капитала.

![]() ,

, ![]()

![]() ,

,

где СК – Собственный капитал, ВА – Внеоборотные активы, Х2 – Сумма необходимого капитала.

![]() ,

, ![]()

Результаты расчета обобщены в таблице 13.

Таблица 13 Результаты расчета суммы необходимого капитала для

Гомельского химического завода на 1.01.2003г.

| Показатели | На 1.01.2003г. | Нормативное значение коэффициента | Сумма необходимого капитала, млн. руб. | Количество акций, % |

| Коэффициент текущей ликвидности | 1,026 | 1,7 | 10590 | 11,46 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,207 | 0,3 | 2622 | 2,84 |

Из данных таблицы 13 видно, что на 1 января 2003 года РУП "Гомельский химический завод" является неплатежеспособным предприятием с неудовлетворительной структурой бухгалтерского баланса. Предприятие станет платежеспособным, если сумма привлеченного капитала составит не менее 10590 млн. руб. Для этого следует продать по номинальной стоимости 11,46 % акций завода. Стоит отметить, что данная сумма необходима только для вывода предприятия из кризисного положения. Если руководством ставиться цель на дальнейшее развитие и укрепление предприятия, повышение рентабельности и улучшение финансового состояния, то привлекаемая сумма капитала должна быть гораздо больше.

Учреждение образования “Гомельский государственный университет”

имени Франциска Скорины”

ГОМЕЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ им.Ф.СКОРИНЫ

Экономический факультет

Кафедра бухгалтерского учета, контроля

и анализа хозяйственной деятельности

Зав.кафедрой_______________Бабына В.Ф.

“___” ___________________ г.

ЗАДАНИЕ ПО ДИПЛОМНОЙ РАБОТЕ

Студенту __________________________________________________________________

1.Тема дипломной работы____________________________________________________

_________________________________________________________________________

Срок сдачи студентом работы _______________________________________________

Исходные данные к дипломной работе ________________________________________

Перечень подлежащих разработке вопросов ___________________________________

_______________________________________________________________________

________________________________________________________________________

Перечень иллюстративного материала (с точным указанием таблиц, чертежей, графиков, диаграмм) ____________________________________________________________

Консультанты по дипломной работе (с указанием относящихся к ним разделов работы)________________________________________________________________________________________________________________________________________

Дата выдачи задания ______________________________________

Календарный план работ с указанием сроков выполнения отдельных этапов

| № пп | Наименование этапов выполнения дипломной работы | Сроки выполнения дипломной работы | Срок представления руководителю | Приме-чание |

Руководитель “___”_______________ г. __________________

Задание принял к исполнению “___”__________ г _________________

81

ЗАКЛЮЧЕНИЕ

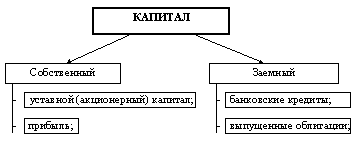

Капитал всякого предприятия может быть представлен двумя составляющими: собственными и заемными средствами.

Собственный капитал представлен уставным, добавочным и резервным капиталом, а также фондами накопления и нераспределенной прибылью. Заемные средства представляют собой правовые и хозяйственные обязательства предприятия перед третьими лицами. К основным видам обязательств предприятия относятся: долгосрочные и краткосрочные кредиты банков, долгосрочные и краткосрочные займы, кредиторская задолженность предприятия поставщикам и подрядчикам, по расчетам с бюджетом, по расчетам по оплате труда, по расчетам по социальному страхованию и другая кредиторская задолженность.

Формирование оптимальной структуры капитала неразрывно связано с учетом особенностей каждой из его составных частей. Собственный капитал характеризуется следующими основными положительными особенностями: простотой привлечения; более высокой способностью генерирования прибыли во всех сферах деятельности; обеспечением финансовой устойчивости развития предприятия, его платежеспособности в долгосрочном периоде, а соответственно, и снижением рынка банкротства. Вместе с тем, ему присущи следующие недостатки: ограниченность привлечения; высокая стоимость в сравнении с альтернативными заемными источниками формирования капитала; неиспользуемая возможность прироста коэффициента рентабельности собственного капитала за счет привлечения заемных финансовых средств.

Заемный капитал характеризуется следующими положительными особенностями: достаточно широкими возможностями привлечения; обеспечением роста финансового потенциала предприятия при необходимости существенного расширения его активов и возрастания темпов роста объема его хозяйственной деятельности; более низкой стоимостью в сравнении с собственным капиталом за счет обеспечения эффекта ”налогового счета”; способностью генерировать прирост финансовой рентабельности (коэффициента рентабельности собственного капитала). В то же время использование заемного капитала имеет следующие недостатки: возрастает риск неплатежеспособности; активы, сформированные за счет заемного капитала, формируют меньшую (при прочих равных условиях) норму прибыли, которая снижается на сумму выплачиваемого ссудного процента во всех его формах; высокая зависимость стоимости заемного капитала от колебаний конъюнктуры финансового рынка; сложность процедуры его привлечения.

При формировании структуры капитала одной из важнейших проблем является проблема оптимального соотношения собственных и заемных средств. Здесь одним из инструментов, применяемых финансовыми менеджерами, является так называемый эффект финансового рычага. Эффект финансового рычага - это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего.

В результате исследования, проведенного на конкретном предприятии, было установлено, что по состоянию на 1.01.2003 г. эффект финансового рычага на Гомельском химическом заводе принимает отрицательное значение, равное –2,348 %. Поэтому становится очевидным тот факт, что привлечение заемных средств на данном предприятии абсолютно невыгодно. Выгоднее наращивать собственные средства, чем брать кредит: привлечение заемных средств обходится предприятию дороже привлечения собственных средств.

Т. к. Гомельский химический завод является республиканским унитарным предприятием, выход видится только в приватизации предприятия через акционирование. Смена формы собственности и эмиссия акций позволит предприятию привлечь капитал со стороны, не прибегая к дорогостоящим кредитам банков. При этом в пассиве баланса значительно измениться структура капитала: возрастет доля собственных средств при снижении доли заемных. Если рассматривать актив баланса, то там увеличится удельный вес собственного оборотного капитала, что в свою очередь позволит предприятию закупить новое оборудование, технологии, сырье и материалы для более эффективной работы. Таким образом, в результате акционирования предприятию будет дан определенный "толчок" в его развитии.

Поэтому недавно было принято решение о преобразовании РУП "Гомельский химический завод" в открытое акционерное общество. Учредителем Общества является Министерство экономики Республики Беларусь, т.е. 100 % акций предприятия на данный момент находится в государственной собственности. Главные трудности у предприятия могут возникнуть в процессе первичного размещения акций. Необходимо найти инвестора, который согласится вложить значительную сумму средств в предприятие. Это осуществимо только в результате рационального управления инвестиционной привлекательностью акций.

В данной ситуации ставку следует сделать на прямое финансирование какого-нибудь стратегического инвестора. Большое внимание также следует уделить разработке оптимальной дивидендной политики. В сложившихся условиях, для Гомельского химического завода на этапе первичной эмиссии наиболее оптимальным будет использование консервативной дивидендной политики, при которой дивиденды выплачиваются по остаточному принципу. В дальнейшем, при улучшении финансового состояния предприятия и росте рентабельности, завод сможет перейти к более умеренной дивидендной политике и начать выплачивать дивиденды в большем размере.

Также большую ценность представляет информация об объеме инвестиций, необходимом для того, чтобы привести финансовое состояние и платежеспособность в соответствие с нормами, принятыми в РБ. В результате расчетов было выяснено, что минимально необходимая сумма составляет 10 590 млн. руб., что соответствует 11,46 % акций вновь образованного предприятия.

В условиях перехода предприятий Республики Беларусь к рыночным отношениям перед ними особенно остро встала проблема рационального соотношения различных источников финансирования хозяйственной деятельности предприятий. Как известно, капитал предприятия любой формы собственности и вида деятельности по источникам формирования подразделяется на собственный и заемный. Под структурой капитала понимают соотношение собственного и заемного капитала фирмы. Формирование оптимальной структуры капитала, т.е. установление наиболее выгодного соотношения между собственными и заемными источниками финансирования представляет собой основную проблему финансового менеджмента.

Под величинами собственного и заемного капитала чаще всего понимают значения сальдо соответствующих счетов пассива баланса. Такой “бухгалтерский” подход к структуре капитала является традиционным среди большинства отечественных экономистов и управляющих. Данные из пассива баланса используются в методиках теории финансового анализа для определения показателей платежеспособности предприятия. Это направление исследования капитала фирмы достаточно глубоко теоретически проработано в отечественной экономической науке и нашло широкое практическое использование в методах экономического анализа.

Однако наряду с упомянутым выше подходом существует другое направление анализа капитала, которое является составной и важнейшей частью современной теории финансов. Данное направление связано с теоретическим исследованием структуры капитала фирмы и поиском оптимального соотношения собственного и заемного капитала.

Методы анализа структуры капитала пока еще мало известны отечественным специалистам. За последнее время появилось весьма немного работ, в которых бы излагались положения современной теории анализа структуры капитала. В то же время недостатком всех таких изданий и публикаций является отсутствие примеров, которые показали бы практическую значимость теории.

Актуальность проблемы поиска оптимального соотношения собственного и заемного капитала во многом и определила выбор этой темы для исследования.

Цель дипломной работы - определение оптимальной структуры капитала для РУП "Гомельский химический завод".

Задачи дипломной работы: изучение состава, структуры капитала предприятия, рассмотрение различных подходов к определению оптимальной структуры капитала, изучение порядка учета и анализа всех составляющих капитала РУП "Гомельский химический завод", а также выработка путей управления структурой капитала на данном предприятии.

Объектом исследования является РУП "Гомельский химический завод". Предметом деятельности предприятия являются производство и обеспечение потребителей и населения в минеральных удобрениях и другой химической продукции.

Основные технико-экономические показатели предприятия за 2001-2002 гг. представлены в таблице 1. По данным таблицы 1 видно, что объем реализованной продукции Гомельского химического завода в 2002 году по сравнению с 2001 годом вырос на 28,5 %, в то время, как рентабельность реализованной продукции снизилась на 25 % (с 6,4 до 4,8 %). Однако, за счет увеличения суммы иных видов доходов общая рентабельность возросла к концу 2002 года с 3,0 до 3,9 %.

В работе был проведен анализ состава, структуры и динамики источников средств Гомельского химического завода. Анализируемые данные представлены в таблице 2. Из нее видно, что особых изменений в соотношении собственного и заемного капитала в течение года не произошло. Соотношение собственного и заемного капитала осталось практически прежним (9:1).

Собственный капитал предприятия представлен уставным, добавочным и резервным капиталом, а также фондами накопления и нераспределенной прибылью. Анализ состава структуры и динамики собственного капитала представлен в таблице 3. Как видно, собственный капитал в своей сумме более, чем на 80% представлен прочими фондами специального назначения.

Далее перейдем к рассмотрению заемных средств. К основным видам обязательств предприятия относятся: долгосрочные и краткосрочные кредиты банков, долгосрочные и краткосрочные займы, кредиторская задолженность предприятия. Особый интерес здесь представляет анализ состава, структуры и динамики кредиторской задолженности (Таблица 4). Стоит отметить то, что к концу года значительно снизилась задолженность поставщикам и подрядчикам при росте задолженности по авансам. Это положительная тенденция для предприятия.

Далее перейдем непосредственно к определению оптимального соотношения собственных и заемных средств. Здесь одним из инструментов, применяемых финансовыми менеджерами, является так называемый эффект финансового рычага. Эффект финансового рычага - это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего.

В результате расчетов было установлено, что по состоянию на 1.01.2003 г. эффект финансового рычага на Гомельском химическом заводе принимает отрицательное значение, равное –2,35 %. Поэтому становится очевидным тот факт, что привлечение заемных средств на данном предприятии абсолютно невыгодно. Выгоднее наращивать собственные средства, чем брать кредит: т.к. привлечение заемных средств обходится предприятию дороже привлечения собственных средств.

Гомельский химический завод является республиканским унитарным предприятием, поэтому выход видится только в приватизации предприятия через акционирование. Смена формы собственности и эмиссия акций позволит предприятию привлечь капитал со стороны, не прибегая к дорогостоящим кредитам банков. При этом в пассиве баланса измениться структура капитала: возрастет доля собственных средств при снижении доли заемных. Если рассматривать актив баланса, то там должен увеличится удельный вес собственного оборотного капитала, что в свою очередь позволит предприятию закупить новое оборудование, технологии, сырье и материалы для более эффективной работы. Таким образом, в результате акционирования предприятию будет дан определенный "толчок" в его развитии.

Поэтому недавно было принято решение о преобразовании РУП "Гомельский химический завод" в открытое акционерное общество. Учредителем Общества является Министерство экономики Республики Беларусь, т.е. 100 % акций предприятия на данный момент находится в государственной собственности. Основные трудности у предприятия могут возникнуть в процессе первичного размещения акций. Необходимо найти инвестора, который согласится вложить значительную сумму средств в предприятие. Это осуществимо только в результате рационального управления инвестиционной привлекательностью акций. Способы управления инвестиционной привлекательностью акций показаны на рисунке1. В условиях экономической ситуации, сложившейся в РБ, когда рынок ценных бумаг практически неразвит, наиболее приемлемыми из них являются: улучшение собственного финансового состояния и оптимизация дивидендной политики.

Гомельскому химзаводу следует сделать ставку на прямое финансирование какого-нибудь стратегического инвестора. Большое внимание также следует уделить разработке оптимальной дивидендной политики. В сложившихся условиях, для Гомельского химического завода на этапе первичной эмиссии наиболее оптимальным будет использование консервативной дивидендной политики, при которой дивиденды выплачиваются по остаточному принципу. В дальнейшем, при улучшении финансового состояния предприятия и росте рентабельности, завод сможет перейти к более умеренной дивидендной политике и начать выплачивать дивиденды в большем размере.

Также большую ценность представляет информация об объеме инвестиций, необходимом для того, чтобы привести финансовое состояние и платежеспособность в соответствие с нормами, принятыми в РБ. Расчет суммы необходимого капитала производится обратным способом при подстановке в формулу нормативных значений коэффициентов текущей ликвидности и обеспеченности собственными оборотными средствами. Результаты расчета приведены в таблице 6. Было выяснено, что минимально необходимая сумма составляет 10 590 млн. руб., что соответствует 11,46 % акций вновь образованного предприятия.

4

СОДЕРЖАНИЕ

| ВВЕДЕНИЕ__________________________________________________ КАПИТАЛ ПРЕДПРИЯТИЯ, ЕГО СТРУКТУРА, ПОРЯДОК УЧЕТА И АНАЛИЗА_______________________________________Понятие капитала предприятия и его структуры_______ Методика учета собственного капитала предприятия__ Учет уставного капитала__________________________________ Учет резервного фонда и текущих резервов__________________ Учет фондов специального назначения______________________ Учет целевых финансирования и поступлений________________ Методика учета заемного капитала предприятия_______ Учет кредитов банка______________________________________ Учет займов_____________________________________________ Порядок анализа состава, структуры и динамики капитала предприятия________________________________ Методика анализа эффективности использования капитала предприятия_________________________________ 2 УЧЕТ И АНАЛИЗ СОБСТВЕННОГО И ЗАЕМНОГО КАПИТАЛА РУП "ГОМЕЛЬСКИЙ ХИМИЧЕСКИЙ ЗАВОД"___________________________________________________ Технико-экономическая характеристика предприятия____ Учет собственного и заемного капитала предприятия___ Учет уставного капитала и резервного фонда_________________ Учет фондов специального назначения______________________ Учет кредитов и займов___________________________________ Анализ структуры капитала предприятия_____________ Анализ состава, структуры и динамики капитала предприятия___ Оценка оптимальности соотношения собственного и заемного капитала на предприятии__________________________ АКЦИОНИРОВАНИЕ КАК СПОСОБ УПРАВЛЕНИЯ СТРУКТУРОЙ КАПИТАЛА ПРЕДПРИЯТИЯ______________ Сущность механизма акционирования. Элементы акционерного капитала______________________________ Управление инвестиционной привлекательностью акций на Гомельском химическом заводе________________ ЗАКЛЮЧЕНИЕ_______________________________________________ СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ________________ ПРИЛОЖЕНИЯ______________________________________________ | 5 7 7 11 11 14 17 24 27 28 29 32 35 41 41 43 43 45 47 48 48 57 63 63 71 81 83 85 |

84

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Ермолаев С.Н. Применение традиционной теории структуры капитала в расчетах финансовых показателей фирмы// Менеджмент в России и зарубежом.-1999.-№ 4.

Modiliani F., Miller M. The Cost of Capital, Corporation Finance and the Theory of Investment/Amer. Econ. Rev. 1958. V.48. No.3.

Ермолаев С.Н. Вопросы практического использования теории структуры капитала Модильяни–Миллера // Менеджмент в России и за рубежом.-1999.-№ 3.

Ефимова О.В.: Финансовый анализ.- М.: Бухгалтерский учет, 1998.

Ковалев В.В. Сборник задач по финансовому анализу.- "Финансы и Статистика".- Москва, 1997.

Постановление Совета Министров Республики Беларусь от 22.11.99г. № 1825 "О нормативном регулировании понятия "чистые активы".

Декрет Президента Республики Беларусь от 16.03.1999 №11 ”Об упорядочении государственной регистрации и ликвидации (прекращения деятельности) субъектов хозяйствования” (в редакции от 16.11 2000 №22).

Закон Республики Беларусь "О бухгалтерском учете и отчетности" от 18.10.1994 №3321-XII (в редакции от 1.01.2000г.).

Положение о проведении экспертизы достоверности оценки имущества, вносимого в виде неденежного вклада в уставный капитал юридического лица (утверждено Постановлением Кабинета Министров Республики Беларусь 12 февраля 1996 г. № 92).

Пономаренко П.Г. Методика учета уставного фонда// Бухгалтерский учет и анализ.-2000.-№6.

Пономаренко П.Г. Методики учета резервного фонда и текущих резервов// Бухгалтерский учет и анализ.-2000.-№6.

Николаевский В.В. Учет фондов специального назначения// Все для бухгалтера.-2000.-№11.

Положение о порядке начисления амортизации основных средств и нематериальных активов // Главный бухгалтер. – 2001. - № 1.

Николаевский В.В. Учет целевых финансирования и поступлений// Все для бухгалтера.-2000.-№11.

Кравченко М.А. Методика учета кредитов и займов// Бухгалтерский учет и анализ.-2000.-№7.

Кравченко М.А. Учета займов// Все для бухгалтера.-2000.-№12.

Савицкая Г. В.: Анализ хозяйственной деятельности: 2-е изд., перераб. и доп.- Мн.: ИП "Экоперспектива", 1998.- 489 с.

Стоянова Е.С. Финансовый менеджмент. Российская практика. – М.: изд. "Перспектива", 1995.

Шийч О.И. Эффективное управление структурой капитала – залог устойчивого финансового положения предприятия// Бухгалтерский учет и анализ.- 2000.-№ 12.

Керимов В.Э., Батурин В.М. Финансовый леверидж как эффективный инструмент управления финансовой деятельностью предприятия// Менеджмент в России и за рубежом №2 / 2000

Гиляровская Л.Т., Соболев А.В. Факторный анализ показателей рентабельности активов коммерческих организаций// Аудит и финансовый анализ 2000 №4

Страхова Л.П. О методологии акционирования// Менеджмент в России и за рубежом.-1999.-№ 5.

Страхова Л.П., Бутковская Г.В. Акционирование химических предприятий в современных условиях// Менеджмент в России и за рубежом.-1999.-№ 2.

Богачева Г.Н., Денисов Б.А. О многообразной трактовке категории "капитал"//Менеджмент в России и за рубежом №1 / 2000

Парамонов А.В. Методы оценки капитала//Аудит и финансовый анализ 2000 №4

Розанова Е.Ю. Информационная база финансового менеджмента // Менеджмент в России и за рубежом №2 / 2000

Парамонов А.В. Учет и анализ предпринимательского капитала// Аудит и финансовый анализ 2001 №1

Консультационная фирма “ЭККОН”. Определение приоритетных направлений организационно-экономического развития предприятия // Менеджмент в России и за рубежом №1 / 1998

Розанова Е.Ю. Управление инвестиционной привлекательностью акций// Менеджмент в России и за рубежом.-2000.-№ 1.

Чувахин Н. Привлечение финансирования // Менеджмент в России и за рубежом №6 2002

Иванов А.М., Иванова Н.С., Перевозчиков А.Г. Оценка стоимости пакетных инвестиций и долевых интересов// Аудит и финансовый анализ 2000 №3

Правила по анализу финансового состояния и платежеспособности субъектов предпринимательской деятельности (Утверждены постановлением Минфина, Минэкономики, Мингосимущества, Минстата № 46/76/1850/20 от 27.04.2000г.)

УТВЕРЖДЕНО Приложение 1

приказ Министерства финансов

Республики Беларусь от 20 января 2000г. № 23

для годовой бухгалтерской отчетности за г.

| Б У Х Г А Л Т Е Р С К И Й Б А Л А Н С | КОДЫ | ||||

на 1 января 2003г. Форма № 1 по ОКУД | 0502071 | ||||

Дата (год, месяц, число) | |||||

Организация РУП «Гомельский химический завод» по ОКЮЛП | 400069905 | ||||

Вид деятельности Производство минеральных удобрений по ОКЭД | 24151 | ||||

Организационно-справочная форма Государственная по ОКОПФ | |||||

Орган управления Концерн «Белнефтехим» по СООУ | 0909 | ||||

Единица измерения млн. руб. по ОКПО | 00320714 | ||||

Контрольная сумма | |||||

Адрес 246026 г. Гомель, ул. Химзаводская – 5 | |||||

Дата высылки | |||||

Дата получения | |||||

Срок представления | |||||

| АКТИВ | Код стр. | На начало года | На конец года | ||

| 1 | 2 | 3 | 4 | ||

| 1. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||

| Основные средства (01, 02, 03)……………………………… | 110 | 88213 | 116611 | ||

| Нематериальные активы (04, 05)…………………………… | 120 | 6 | 23 | ||

| в том числе: | |||||

| организационные расходы…………………………….….……… | 121 | ||||

| патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными правами и активы…………………. | 122 | 6 | 23 | ||

| Незавершенные капитальные вложения (07, 08, 61)………………………………………………………………… | 130 | 1963 | 14049 | ||

| Долгосрочные финансовые вложения (06)…………………. | 140 | 69 | 186 | ||

| в том числе: | 141 | ||||

| инвестиция в дочерние общества…………………………… | |||||

| инвестиция в зависимые общества…………………………. | 142 | ||||

| инвестиция в другие организации…..………….…………… | 143 | ||||

| займы, предоставленные организациями на срок более 12 месяцев………………………………………………………………………. | 144 | ||||

прочие долгосрочные финансовые вложения……..……… | 145 | 69 | 186 | ||

| Прочие внеоборотные активы………………………………… | 150 | ||||

| ИТОГО по разделу 1…………………………………………… | 190 | 90251 | 130869 | ||

| II. ОБОРОТНЫЕ АКТИВЫ | |||||

| Запасы…………………………………………………………… | 210 | 11661 | 15552 | ||

| в том числе: | 211 | 2380 | 3156 | ||

| сырье, материалы и другие аналогичные ценности(10, 15, 16)……………………………………………………………. | |||||

| животные на выращивании и откорме (11)………………… | 212 | ||||

| малоценные и быстроизнашивающиеся предметы(12, 13, 15, 16)………………………………………………………………………… | 213 | 255 | 298 | ||

| затраты в незавершенном производстве (издержки обращения) (20, 21, 23, 29, 30, 44)………………………….. | 214 | 508 | 514 | ||

| готовая продукция и товары для перепродажи (40, 41)…. | 215 | 2651 | 3035 | ||

| товары отгруженные (45)……………………………………… | 216 | 2757 | 4803 | ||

| расходы будущих периодов (31)……………………………. | 217 | 3080 | 3705 | ||

| прочие запасы и затраты……………………………………… | 218 | 30 | 41 | ||

| Налоги по приобретенным ценностям (18, 19)…………… | 220 | 573 | 1713 | ||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты……………………………………………………………… | 230 | ||||

| АКТИВ | Код стр. | На начало года | На конец года | ||

| 1 | 2 | 3 | 4 | ||

| в том числе: | 231 | ||||

| покупатели и заказчики (62, 76, 82)…………………………. | |||||

| вексяля к получателю (62)……………………………………. | 232 | ||||

| задолженность дочерных и зависимых обществ (78)………… | 233 | ||||

| авансы выданные (61)………………………………………… | 234 | ||||

| задолженность участников (учредителей) по взносам в уставный капитал (75)…………………………………………. | 235 | ||||

| прочие дебиторы……………………………………………….. | 236 | ||||

| Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяце после отчетной даты)……. | 240 | 2313 | 1598 | ||

| в том числе: | 241 | 248 | 43 | ||

| покупатели и заказчики (62, 76, 82)…………………………. | |||||

| векселя к получению (62)…………………………………….. | 242 | 19 | |||

| задолженность дочерних и зависимых обществ (78)……. | 243 | ||||

| задолженность участников (учредителей) по взносам в уставный капитал (75)………………………………………… | 244 | ||||

| авансы выданные (61)………………………………………… | 245 | 4 | |||

| прочие дебиторы……………………………………………….. | 246 | 2065 | 1532 | ||

| Краткосрочные финансовые вложения (56, 58)…………… | 250 | ||||

| в том числе: | 251 | ||||

| инвестиции в зависимые общества…………………………. | |||||

| собственные акции, выкупленные у акционеров………….. | 252 | ||||

| прочие краткосрочные финансовые вложения……………. | 253 | ||||

| Денежные средства……………………………………………. | 260 | 59 | 675 | ||

| в том числе: | 261 | ||||

| касса (50)………………………………………………………… | |||||

| расчетные счета (51)…………………………………………… | 262 | 28 | 51 | ||

| валютные счета (52)…………………………………………… | 263 | 1 | 111 | ||

| прочие денежные средства (55, 56, 57)……………………. | 264 | 30 | 513 | ||

| Прочие оборотные активы…………………………………….. | 270 | 268 | 287 | ||

| ИТОГО по разделу II…………………………………………… | 290 | 14874 | 19825 | ||

| БАЛАНС (сумма строк 190+290)…………………………….. | 299 | 105125 | 150694 | ||

| ПАССИВ | Код стр. | На начало года | На конец года | ||

| 1 | 2 | 3 | 4 | ||

| III. СОБСТВЕННЫЙ КАПИТАЛ | |||||

| Уставный фонд (капитал) (85)……………………………… | 310 | 10570 | 10570 | ||

| Резервный фонд (86)………………………………………….. | 320 | 2755 | 228 | ||

| в том числе: | 321 | 2665 | |||

| резервные фонды, образованные в соответствии с законодательством……………...…………………………… | |||||

| резервные фонды, образованные в соответствии с учредительными документами………………………………. | 322 | 90 | 228 | ||

| Фонды накопления (88)……………………………………….. | 330 | 4392 | 15381 | ||

| Прочие фонды специального назначения (88)……………. | 340 | 77397 | 110131 | ||

| Целевые финансирования и поступления (96)……………. | 350 | 47 | 218 | ||

| Нераспределенная прибыль (убыток) прошлых лет (87).. | 360 | ||||

| Нераспределенная прибыль (убыток) отчетного года (87)……………………………………………………………….. | 370 | ||||

| ИТОГО по разделу III………………………………………….. | 390 | 95161 | 136528 | ||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||

| Заемные средства (92, 95)…………………………………… | 410 | ||||

| в том числе: | 411 | ||||

| кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты…………………… | |||||

| прочие займы, подлежащие погашению более чем через 12 месяцев после отчетной даты…………………………… | 412 | ||||

| Прочие долгосрочные обязательства………………………. | 420 | ||||

| ИТОГО по разделу IV…………………………………………. | 490 | ||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||

| Заемные средства (90, 94)…………………………………… | 510 | 5649 | 9918 | ||

| в том числе: | 511 | 4287 | 4734 | ||

| кредиты банков…………………………………………………. | |||||

| прочие займы…………………………………………………… | 512 | 1362 | 5184 | ||

| Кредиторская задолженность……………………………….. | 520 | 4862 | 5794 | ||

| в том числе: | 521 | 3583 | 2146 | ||

| поставщики и подрядчики (60, 76)………………………….. | |||||

| векселя к уплате (60)………………………………………….. | 522 | 65 | |||

| авансы полученные (64)………………………………………. | 523 | 659 | 2540 | ||

| перед бюджетом (68)………………………………………….. | 524 | 126 | 382 | ||

| по социальному страхованию и обеспечению (69)………. | 525 | 110 | 162 | ||

| по оплате труда (70)…………………………………………… | 526 | 294 | 400 | ||

| перед дочерними и зависимыми обществами (78)………. | 527 | ||||

| прочие кредиторы……………………………………………… | 528 | 90 | 99 | ||

| Расчеты по дивидендам (75)………………………………… | 530 | ||||

| Доходы будущих периодов (83)…………………………….. | 540 | 2 | 1 | ||

| Фонды потребления (88)……………………………………… | 550 | -549 | -1547 | ||

| Резервы предстоящих расходов и платежей (89)……….. | 560 | ||||

| Прочие краткосрочные обязательства……………………… | 570 | ||||

| ИТОГО по разделу V………………………………………….. | 590 | 9964 | 14166 | ||

| БАЛАНС (сумма строк 390+490+590)………………………. | 599 | 105125 | 150694 | ||

| Руководитель___________________________ Главный бухгалтер_________________ (подпись) (подпись) | |||||

Утверждено Приложение 2

Приказ Министерства финансов

Республики Беларусь

Похожие работы

... цен акций, оценки цены капитала фирмы и т.д. Практически решение любой задачи управления капиталом фирмы связано с методологией анализа структуры капитала. Главными понятиями современной теории финансов являются цена и стоимость капитала. Необходимо отметить, что следующие ниже определения и теоретические положения применимы к предприятиям, организованным в форме открытых акционерных обществ. ...

... предлагаемые Планом счетов (Инструкцией по применению Плана счетов), носят рекомендательный характер. Не претендуют на полноту и предлагаемые этим документом виды аналитического учета по каждому счету. Согласно ПБУ 1/98 при формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых ...

... вторым и третьим вариантами обусловливается сведением к минимуму риска утраты контроля над акционерным обществом. ГЛАВА 2. ОЦЕНКА КПК НА ПРИМЕРЕ АО НК «КАЗМУНАЙГАЗ» 2.1. Оценка Собственного и Заемного капитала На основании показателей бухгалтерской отчётности проведем анализ состава, структуры и динамики источников финансирования АО НК «Казмунайгаз» за 2007 год (таблица 1). Таблица 1 ...

... меры их противоинфляционной защиты. Процесс управления отдельными видами оборотных активов характеризуется определенными отличительными особенностями. С учетом этих особенностей на предприятиях торговли дифференцируются методы управления тремя основными видами оборотных активов: 1) средствами, авансируемыми в товарные запасы; 2) средствами, отвлекаемыми в дебиторскую задолженность; 3) денежными ...

0 комментариев