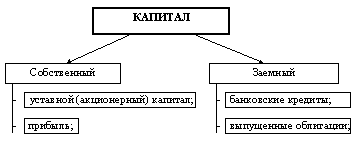

Учет

собственного

капитала предприятия

Учет целевых

финансирования

и поступлений

Учет

заемного капитала

предприятия

Порядок анализа

структуры,

состава и

Методика

анализа эффективности

использования

Учет собственного

и заемного

капитала предприятия

Учет фондов

специального

назначения

Учет кредитов

и займов

Оценка

оптимальности

соотношения

собственного

и

АКЦИОНИРОВАНИЕ

КАК СПОСОБ

УПРАВЛЕНИЯ

СТРУКТУРОЙ

КАПИТАЛА ПРЕДПРИЯТИЯ

Сохранение

и укрепление

контроля над

АО. Обычно

достигается

с помощью ограничения

в обращении

акций

Января

2000 г. № 23

Января 2000 г. №

23

Движение средств

финансирования

долгосрочных инвестиций

и финансовых

вложений

Расшифровка

отдельных

прибылей и

убытков

Справка

о платежах в

бюджет и внебюджетные

фонды

Навигация

АКЦИОНИРОВАНИЕ КАК СПОСОБ УПРАВЛЕНИЯ СТРУКТУРОЙ КАПИТАЛА ПРЕДПРИЯТИЯ

Управление структурой капитала: учетно-аналитический аспект

249027

знаков

42

таблицы

5

изображений

3 АКЦИОНИРОВАНИЕ КАК СПОСОБ УПРАВЛЕНИЯ СТРУКТУРОЙ КАПИТАЛА ПРЕДПРИЯТИЯ

3.1 Сущность механизма акционирования. Элементы

акционерного капитала

В отечественной литературе нет однозначного определения понятия акционирования как экономического явления. Оно часто ассоциируется с приватизацией государственных предприятий и рассматривается разными авторами как “преобразование государственного предприятия в АО” или как способ приватизации, или отождествляется со стадиями последней [22.23.24].

Нам представляется, что акционирование как экономическая категория имеет глубокое и самостоятельное толкование. Это прежде всего организационно-экономический и правовой механизм создания и функционирования особой формы организаций - акционерных обществ. Этот механизм, его принципы, методы, способы и приемы действуют не только при создании, но и в процессе всего периода функционирования акционерного общества [22].

Любой организационно-экономический механизм как экономическое явление проходит стадии зарождения, развития и отмирания. Срок его действия зависит от того, соответствует ли он только определенным экономическим отношениям или и экономическому уровню, развитию производства, определенным социальным условиям. Организационно-экономический механизм может и адаптироваться в имеющихся условиях, приобретая новые черты, однако не меняя при этом своей сущности. В том случае, если механизм отвечает требованиям общих законов организации и экономики, он развивается, адаптируется к изменяющимся условиям и продолжает действовать, переходя из одной общественной формации в другую, из одной стадии развития экономики в другую.

Таким уникальным механизмом является, по нашему мнению, акционирование. Зачатки его появились в Древнем Риме, когда общим экономическим правилом считалось: лучше участвовать небольшими долями в нескольких предприятиях, чем предпринимать самостоятельные шаги на свой личный риск.

В средние века принципы акционирования получили развитие в горном деле. Также создавались морские товарищества, основной капитал (стоимость корабля) которых делился на определенное число частей (долей) и распределялся “патроном” (учредителем) между товарищами.

Термин “акция” впервые был использован в Голландии в Ост-Индийской компании. Этим термином обозначался доход участника компании.

Гораздо позже, только при Петре I, были созданы условия для формирования акционерных ассоциаций в России. Но уже к середине 18 века акционерная форма организации предприятий здесь считалась самой выгодной, а в начале 19 века в России действовали 1465 акционерных компаний.

В конце 17 века большое развитие акционерные общества получили в Англии в угледобывающей, обрабатывающей промышленности и в банковском деле. Здесь появляются многие новые правовые условия акционирования: условия членства в акционерной компании, порядок избрания директора компании и др. Право голоса акционера определялось стоимостью акций.

После второй мировой войны акционирование способствовало развитию таких сфер деятельности, как финансовые фонды, частные пенсионные фонды, страхование, являющееся основой современной системы социального обеспечения, образования, медицинского обслуживания в странах с развитой экономикой. Акционерные общества в настоящее время в этих странах играют ведущую роль. Так, в США 10% компаний являются АО, 10% - товариществами, 80% - небольшими компаниями, находящимися в индивидуальной собственности. При этом на долю каждой из выделенных групп компаний приходится соответственно 80%, 13% и 7% общего объема реализации продукции и услуг.

Эта форма получила развитие не только в капиталистических странах, но и в странах социалистической направленности. Так, в Китайской республике, где задачи модернизации народного хозяйства страны решаются путем создания “социалистической рыночной экономики”, акционирование рассматривается как важнейший компонент “системы современных предприятий”.

Дальнейшее развитие акционирования связывается с корпоратизацией, что выражается в:

концентрации капитала путем слияния и поглощения компании, создания на этой основе стратегических альянсов;

глобализации деятельности, т.е. в распространении товаров и услуг, а также в создании дочерних структур на наиболее привлекательных зарубежных рынках;

интернационализации капитала, проявляющейся в росте числа транснациональных компаний.

По данным ООН, в мире насчитывается более 40 тысяч материнских транснациональных компаний, которые контролируют около 250 тысяч дочерних фирм и отделений за рубежом. На транснациональные компании приходится свыше одной четверти мирового валового продукта [23].

Итак, акционирование прошло огромный путь развития, постепенно пополняясь новыми элементами и способами организационного, экономического и правового характера.

Чтобы понять уникальность акционирования как экономического явления, попробуем рассмотреть его сущность, основные элементы и их взаимодействие.

Акционирование, по нашему мнению, можно определить как организационно-экономический и правовой механизм объединения финансовых и имущественных средств многих физических и юридических лиц для создания и функционирования объекта деятельности, целью которой является получение доходов, обеспечивающих удовлетворение интересов акционеров и постоянное развитие компании.

Из этого определения следует, что главным элементом механизма является привлечение, аккумуляция средств многих лиц и превращение их в капитал путем организации предприятия в какой-то сфере деятельности. Именно этот элемент является первоосновой зарождения и развития акционирования. Его появление имеет объективные предпосылки. Организация крупного дела, расширение предприятия наталкивались на ограниченность индивидуальных капиталов, с одной стороны, и высокие риски разорения в случае вложения всего капитала в одно дело и неудачи его, с другой. Привлечение денежных и других средств многих лиц, как физических, так и юридических, позволяет решить проблему создания дорогостоящего предприятия и снижает риск вложений.

Следует отметить, что акционирование, как механизм привлечения капитала, не является единственно возможным. Известны и другие способы: привлечение кредитов, займов по вексельным обязательствам, облигационные займы корпораций. Однако средства, полученные таким образом, надо возвращать в намеченные с договорными обязательствами сроки с доплатой за пользование (процентные ставки, купоны и др.).

Привлечение средств для инвестирования было свойственно и экономике СССР. Для этих целей использовались внутренние государственные займы, облигации которых распространялись среди населения. При этом гарантировалось возмещение стоимости облигаций, доход от займа носил лотерейный характер. При ежегодном повторении займов последние приобретали характер дополнительного налога, обременительного для населения.

Чем отличается аккумуляция средств в механизме акционирования от других способов привлечения капитала?

Первая особенность заключается в том, что частные вклады объединяются в один общий ассоциированный капитал - уставный фонд акционерного общества. Таким образом, субъектом акционерного предприятия становится не единоличный собственник, а собственник комбинированный, ассоциированный: происходит объединение отдельных владельцев капитала в ассоциацию. Вкладчик капитала получает акции, количество и номинальная стоимость которых соответствует размеру вложенных средств.

Вторая особенность состоит в том, что получаемые вкладчиком акции, представляющие собой свидетельства о вложении определенной доли капитала или средств в акционерное общество, дают права на пользование некоторой частью его прибыли в виде дивиденда и на участие в управлении делами акционерного общества, а также на часть имущества, оставшегося после его ликвидации.

Из вышесказанного следует, что акция выполняет несколько функций, основная из которых представляет собой объединение разрозненных капиталов в единый для производственного использования.

Важной особенностью является и то, что акции не дают право на имущество компании. Акционер не вправе изымать свою долю. Это положение позволяет сохранять целостность аккумулированного в единый капитала компании. В то же время в случае ликвидации общества акционер имеет право на получение части ликвидируемого имущества, которая прямо пропорциональна его доле в уставном капитале. При этом следует иметь в виду, что из ликвидной стоимости предприятия прежде всего выплачивается кредиторская задолженность общества, включая стоимость корпоративных облигаций, и только оставшаяся ее часть распределяется между акционерами с учетом характера акций (привилегированные, гарантированные и др.).

Четвертая особенность объединения средств путем акционирования состоит в том, что оно не связывается с непосредственным участием лиц в сферах деятельности АО, что позволяет привлекать средства и юридических лиц, и широких слоев населения. Это, однако, не означает, что работники и администрация АО не могут быть партнерами своих предприятий. Наоборот, их участие всячески поощряется. Членство работников в АО рассматривается как дополнительный стимул, заинтересованность работников в высокоэффективной работе предприятия.

Пятая особенность объединения средств акционеров заключается в том, что аккумулированные вложения превращаются как бы в два параллельно существующих капитала: действительный и фиктивный. Первый - акционерный капитал, вложенный в имущество предприятий, - действительный капитал. Второй, представленный акциями, - фиктивный капитал. С первым связан доход от деятельности акционерного общества. Со вторым - доход отдельных акционеров по акциям, им принадлежащим [22].

Далее рассмотрим следующий элемент механизма акционирования. Он представляет собой мотивы объединения средств акционеров.

Механизм мотивации вкладов отдельных лиц в капитал акционерного общества складывался постепенно. Основной принцип его был заложен при зарождении акционирования, когда доли вкладов, число акционеров определялось “учредителем”, а доходы от деятельности распределялись по усмотрению того же “учредителя”. Позже доход распределялся пропорционально долям вклада в капитал.

Действующий в настоящее время механизм мотивации вкладов в акции АО сложен, хотя основные стимулы приобретения акций остались те же: это возможность получения дохода на них в виде дивидендов и в виде разницы в ценах покупки и продажи акций. При этом, если первый связывается с деятельностью акционерного общества (размеры получаемой прибыли), то второй - с рынком ценных бумаг. В условиях развитого рынка ценных бумаг возможность получения спекулятивного дохода создала дополнительный мотивационный интерес для вкладчиков средств в АО.

Большую роль играет и разнообразие способов получения доходов на свободные средства как физических, так и юридических лиц. Это и банковские депозиты, и корпоративные облигации, и государственные ценные бумаги, и акции различных предприятий. Отсюда важным мотивационным условием является не просто получение дохода на акции, а получение таких дивидендов, которые бы превышали депозитные ставки, купонные ставки на облигации, дивиденды по аналогичным ценным бумагам по доходности и степени риска вложений в них.

Так как источником получения средств для выплаты дивидендов является прибыль от деятельности АО, то мотивация аккумулирования капиталов связывается с высокоэффективным использованием действительного (акционерного) капитала. Необходимая доходность акций может быть обеспечена только при условии высокорентабельной деятельности АО. Котировка акций на рынке ценных бумаг определяется конкурентоспособным статусом предприятия, его потенциальными возможностями, положением на рынках реализации продукции, стратегией развития.

Зависимость доходности акций от рентабельности акционерного капитала требует от учредителей АО на стадии его формирования разработки таких проектов деятельности общества, таких бизнес-планов, которые делали бы его акции привлекательными для покупки.

Итак, доходность акций определяет возможности накопления капитала, получения инвестиций, обеспечивающих дальнейшее развитие АО, конкурентную борьбу на рынках, переход в более сложные корпоративные образования.

АО в процессе функционирования проходит фазы становления, расцвета, угасания. На первой стадии происходит формирование АО. Для привлечения средств в качестве основного мотивационного фактора на этой стадии выступает условие: отношение объявленного дивиденда к стоимости акции должно быть не ниже ставок на банковские депозиты и доходов, получаемых на аналогичные по степени риска ценные бумаги. Вторым условием привлечения является надежность вложений, минимальный риск, соотношение величин дохода и риска.

Последующее развитие АО требует больших средств на осуществление инвестиционных проектов, которые могут восполняться за счет капитализации прибыли, что способно значительно снизить доходы акционеров по акциям. Это, в свою очередь, скажется негативно на котировке акций АО на биржевом рынке и предприятие может не получить необходимых средств для реализации инновационных проектов. Высокие дивиденды привлекают интерес к акциям АО на рынках ценных бумаг, привлекают новые инвестиции, являются гарантией при кредитовании АО и т.д. Все это воздействует в конечном счете на доходность общества и на рыночную стоимость фирмы. Отсюда важной слагаемой мотивационного элемента акционирования является сочетание интересов акционеров и общества в целом. Достигается сочетаемость такими способами, которые позволяют выработать дивидендную политику, обеспечивающую взаимную увязку этих интересов.

Само понятие “акционерный капитал” определяется как капитал, образованный посредством объединения средств многих физических и юридических лиц через продажу им акций, облигаций, капитализации полученной в процессе функционирования акционерного общества прибыли, дохода, полученного от обращения портфельных инвестиций общества [23,25,26].

Субъектом акционерного капитала выступает собственник комбинированный, ассоциированный. Это не простая сумма частных предпринимателей. Субъектом акционерного капитала выступает такая ассоциация собственников, которые в соответствии с долями своих вложений получают доход на них и принимают участие в управлении.

Своеобразие акционерного капитала вызвало необходимость использования двух таких понятий, как действительный капитал и фиктивный капитал. Действительный капитал существует в акционерном обществе в форме производственных, товарных, денежных и интеллектуальных фондов. Этот капитал реально функционирует как одно целое, представляет одну общую коллективную собственность. Распоряжается этой собственностью общее собрание.

Фиктивный капитал – акции, облигации акционерного общества, находящиеся в собственности акционеров. Он не существует реально, но путем продажи может превратиться в реальные деньги.

Величину фиктивного капитала определяет предполагаемое получение дохода. Этот капитал совершает оборот не как прямое, непосредственное отражение воспроизводства, а в качестве самостоятельного независимого от него процесса.

Субъектами фиктивного капитала могут быть физические лица и юридические лица (банки, страховые компании, другие АО, пенсионные фонды и т.д.).

В

работах экономистов

высказывается

мнение, что в

акционерном

обществе отношения

собственности

имеют двойственный

характер: частный

и коллективный.

Это положение

используем

для исследования

роли и значения

акционерного

капитала в

создании и

организации

функционирования

акционерного

общества. Начнем

с рассмотрения

состава и структуры

акционерного

капитала. При

этом в качестве

признаков

структурирования

используем

поэлементный

состав владельцев

и величину

пакетов владения

акциями. На

рис. 3 представлена

структура

акционерного

капитала по

перечисленным

признакам [23].

Рисунок 3 Структура акционерного капитала

Особый интерес с позиций источников формирования и роли в функционировании акционерного общества представляет поэлементная структура акционерного капитала. Она представлена пятью элементами: уставным, добавочным и резервным капиталом, а также нераспределенной прибылью и фондами специального назначения. Все элементы различаются по источникам образования, экономической сущности и той роли, которая отводится им в создании АО и его развитии.

Уставный капитал, представляющий номинальную стоимость размещенных акций, является экономическим фундаментом, имущественной основой деятельности акционерного общества.

При создании АО на сумму взносов учредителей, которые образуют уставный капитал, приобретаются основные производственные фонды.

Следующим элементом акционерного капитала является добавочный капитал. Он формируется под воздействием прироста (снижения) стоимости предприятия в результате его переоценки, безвозмездно полученного имущества от юридических и физических лиц, дохода при продаже акций за счет разницы между номинальной и продажной ценой, безвозмездной передачи своего имущества другому лицу.

При этом изменение величин элементов добавочного капитала прямо связано с возможным ростом или уменьшением уставного капитала.

Так, результат переоценки стоимости имущества предприятия изменяет на соответствующую величину собственный капитал. Однако при этом состав акционеров остается тот же. На сумму изменений либо увеличивается (уменьшается) номинальная стоимость размещенных акций, либо объявляется дополнительная эмиссия акций на результат переоценки. Акции при этом чаще всего распределяются между прежним составом акционеров пропорционально их долям в уставном капитале.

На сумму увеличения добавочного капитала за счет других элементов объявляется новая эмиссия акций с целью приведения в соответствие уставного капитала со стоимостью имущества и денежным доходом от продажи акций.

Резервный капитал имеет иную экономическую сущность. Он формируется за счет чистой прибыли и используется для четко ограниченных целей: покрытия убытков; поглощения облигаций АО; выкупа акций общества. В мировой практике предельная сумма резервного капитала колеблется от 10 до 40% уставного капитала [23,27].

Нераспределенная прибыль – элемент акционерного капитала, являющийся основным источником финансирования развития предприятия. Уставный капитал увеличивается при условии разработки и положительной финансовой оценки инвестиционного проекта, ориентированного на использование нераспределенной прибыли. Под такой проект объявляется эмиссия и номинальная стоимость размещенных акций включается в стоимость уставного фонда.

Фонды специального назначения и целевого финансирования формируются за счет средств прибыли, средств учредителей и других источников. Основное назначение этих фондов – техническое и социальное развитие акционерного общества.

Так, фонд накопления используется на техническое перевооружение, расширение и реконструкцию действующего предприятия, освоение производства новой продукции, приобретение новейшего оборудования, проведение научно-исследовательских мероприятий, организацию эмиссии ценных бумаг и т.д.

В свою очередь, средства фонда социального развития предназначены для финансового обеспечения социальной сферы предприятия. Они подразделяются на фонды, обеспечивающие капитальные вложения в социальную сферу, и фонды потребления. Фонды потребления не являются элементами капитала, так как их средства потребляются безвозвратно членами трудового коллектива.

Экономическая сущность элементов акционерного капитала представлена в таблице 12 [23].

Таблица 12 Экономическая сущность элементов акционерного капитала

| Элементы капитала АО | Источник образования | Экономическая сущность |

| А | 1 | 2 |

| Уставный капитал (УК) | вклады учредителей; номинальная стоимость размещенных акций первой эмиссии; то же второй эмиссии и т.д. | • экономический фундамент, имущественная основа деятельности АО; • основной носитель и гарант имущественных прав акционеров и кредиторов; • определяет участие акционеров в управлении АО и распределении доходов. |

| Добавочный капитал (ДК) | прирост стоимости имущества в результате переоценки стоимости предприятия; безвозмездно полученное имущество от юридических и физических лиц; эмиссионный доход | • возможности изменения величины акционерного капитала; • отражение увеличения рыночных котировок акций; • возможность привлечения дополнительных инвестиций за счет дополнительной эмиссии акций |

| Резервный капитал (РК) | прибыль | • особый неприкосновенный запас средств, который не может использоваться на текущие нужды; • страхование хозяйственной деятельности АО; • снижение риска финансовых вложений акционеров и кредиторов |

| Нераспределенная прибыль (НП) | прибыль | • основной источник средств для динамичного развития предприятия; • определяет возможность использования собственных средств в инвестиционных процессах |

| Фонды специального назначения (ФСН) | прибыль; средства учредителей; др. источники | • денежные средства АО, предназначенные для развития производства и выполнения различных социальных программ; • определяет возможности АО осуществлять техническое перевооружение и реконструкцию за счет собственных средств |

На основании приказа Министерства экономики Республики Беларусь от 31 декабря 2002 г. № 188 в соответствии с законодательством о приватизации государственного имущества и законодательством об акционерных обществах Республиканское унитарное предприятие "Гомельский химический завод" преобразовано в Открытое акционерное общество "Гомельский химический завод". Общество является преемником прав и обязанностей названного предприятия в соответствии с передаточным актом, за исключением прав и обязанностей, которые не могут принадлежать Обществу. Учредителем Общества является Министерство экономики Республики Беларусь, т.е. 100 % акций предприятия на данный момент находится в государственной собственности.

Уставный капитал ОАО "Гомельский химический завод" составляет 92 434 339 800 руб., а уставный фонд РУП "Гомельский химический завод" составлял на 31 декабря всего 10 570 000 000 руб. Таким образом, видно, что к уставному фонду предприятия были присоединены все оставшиеся фонды. Последние на начало следующего отчетного периода будут равняться нулю.

В соответствии с уставом предприятия (Приложение 6) уставный капитал ОАО "Гомельский химический завод" разделен на 28 010 406 простых именных акций номинальной стоимостью 3300 рублей каждая. Акции выпускаются в форме записей на счетах.

Таким образом, в данный момент предприятию необходимо организовать продажу акций заинтересованным инвесторам.

Управление инвестиционной привлекательностью

акций на Гомельском химическом заводе

Взаимодействие инвесторов и эмитентов осуществляется на рынке ценных бумаг, характеристиками которого являются спрос, предложение, цены, а продавцы и покупатели конкурируют между собой. Причиной конкуренции между эмитентами является ограниченность ресурсов рынка капитала и поиски оптимального источника финансирования, а конкуренция инвесторов вызвана их желанием финансировать компании с наименьшим риском и наибольшей прибылью для себя, т.е. проекты с максимальной инвестиционной привлекательностью [28].

Снижение рисков, влияющих на оценку инвесторами акций компании, не всегда осуществимо – это относится к страновым, региональным и отраслевым, некоторым юридическим и инфраструктурным рискам. Часть рисков (в нашей классификации являющихся косвенными) предприятие стремится свести к минимуму вне зависимости от того, является оно эмитентом каких-либо ценных бумаг или нет, поскольку от проявлений таких рисков зависит его существование как юридического лица. И, наконец, существуют риски инвестора, на размер и конкретные проявления которых эмитент может оказать существенное воздействие, повысив/понизив тем самым инвестиционную привлекательность своих акций. Ее вторая важнейшая составляющая — доходность — также в значительной степени зависит от эмитента. Изменяя доходность, он косвенно регулирует и размеры некоторых видов рисков инвестора.

Совокупность воздействий на характеристики акций со стороны эмитента можно назвать управлением инвестиционной привлекательностью собственных ценных бумаг [29].

Перечислим цели эмитента при управлении рынком собственных ценных бумаг (они могут совпадать с целями инвестора, а могут и полностью противоречить его интересам), идентификация которых позволит инвестору в каждом конкретном случае выработать стратегию управления своими вложениями.

Цели эмитентов:

1. Увеличение собственного капитала предприятия, необходимое предприятию:

1.1 В области производства:

а) для сохранения имеющейся доли рынка;

б) для обеспечения развития деятельности компании;

в) для разработки и реализации новых проектов.

1.2 В области финансирования:

г) для замены способа финансирования текущей деятельности (кредитование заменяется собственными средствами);

д) для обеспечения возможности привлечения займов в перспективе. При наличии высокого удельного веса собственного капитала в балансе предприятию легче привлекать ресурсы в виде кредитов от банков, ссуд от других партнеров, обращающих внимание на соотношение собственных и заемных средств.

2. Поддержание цены/колебаний цен собственных акций на необходимом уровне:

а) для получения прибыли за счет торговли собственными акциями. Такая возможность существует у крупных эмитентов, относящихся к популярным отраслям. Для этой цели предприятие производит скупку своих акций, потом производит раскрытие положительной информации (в том числе и финансовой) о своей деятельности. Рост цен на имеющиеся на рынке акции данного эмитента обеспечивает реализацию как скупленных акций, так и новой эмиссии (при условии, что она не является крупномасштабной) по ценам выше номинала. Раскрытие дополнительной информации о компании улучшает ее репутацию не только на рынке ценных бумаг, но и среди прочих контрагентов, позволяя более успешно действовать при заключении сделок всех видов;

б) для сохранения существующих инвесторов (стабильность или постоянный рост цен побуждает инвестора сохранять или наращивать вложения в данные акции);

в) для расширения круга потенциальных инвесторов, заинтересованных в приобретении новых или уже существующих выпусков акций, привлечение средств мелких неконсолидированных вкладчиков;

г) для обеспечения возможности менеджменту или определенным инвесторам выкупить бумаги по минимальной цене.

3. Привлечение стратегического инвестора, который смог бы наладить менеджмент на предприятии, восстановить или укрепить его положение, сопровождающееся существенным изменением структуры акционерного капитала и управления обществом (данная цель является основной для Гомельского химического завода, т.к. в процессе образования АО привлечение главного инвестора является непременным условием; этому способствует и неразвитость рынка ценных бумаг в РБ).

4. Перераспределение власти в компании, достигающееся путем дополнительной эмиссии, основная часть которой приобретается инвестором, нацеленным на захват власти на данном предприятии. При этом происходит “размывание” долей, принадлежащих остальным акционерам, не имеющим возможности приобрести новые бумаги.

Похожие работы

... цен акций, оценки цены капитала фирмы и т.д. Практически решение любой задачи управления капиталом фирмы связано с методологией анализа структуры капитала. Главными понятиями современной теории финансов являются цена и стоимость капитала. Необходимо отметить, что следующие ниже определения и теоретические положения применимы к предприятиям, организованным в форме открытых акционерных обществ. ...

... предлагаемые Планом счетов (Инструкцией по применению Плана счетов), носят рекомендательный характер. Не претендуют на полноту и предлагаемые этим документом виды аналитического учета по каждому счету. Согласно ПБУ 1/98 при формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых ...

... вторым и третьим вариантами обусловливается сведением к минимуму риска утраты контроля над акционерным обществом. ГЛАВА 2. ОЦЕНКА КПК НА ПРИМЕРЕ АО НК «КАЗМУНАЙГАЗ» 2.1. Оценка Собственного и Заемного капитала На основании показателей бухгалтерской отчётности проведем анализ состава, структуры и динамики источников финансирования АО НК «Казмунайгаз» за 2007 год (таблица 1). Таблица 1 ...

... меры их противоинфляционной защиты. Процесс управления отдельными видами оборотных активов характеризуется определенными отличительными особенностями. С учетом этих особенностей на предприятиях торговли дифференцируются методы управления тремя основными видами оборотных активов: 1) средствами, авансируемыми в товарные запасы; 2) средствами, отвлекаемыми в дебиторскую задолженность; 3) денежными ...

0 комментариев