Учет

собственного

капитала предприятия

Учет целевых

финансирования

и поступлений

Учет

заемного капитала

предприятия

Порядок анализа

структуры,

состава и

Методика

анализа эффективности

использования

Учет собственного

и заемного

капитала предприятия

Учет фондов

специального

назначения

Учет кредитов

и займов

Оценка

оптимальности

соотношения

собственного

и

АКЦИОНИРОВАНИЕ

КАК СПОСОБ

УПРАВЛЕНИЯ

СТРУКТУРОЙ

КАПИТАЛА ПРЕДПРИЯТИЯ

Сохранение

и укрепление

контроля над

АО. Обычно

достигается

с помощью ограничения

в обращении

акций

Января

2000 г. № 23

Января 2000 г. №

23

Движение средств

финансирования

долгосрочных инвестиций

и финансовых

вложений

Расшифровка

отдельных

прибылей и

убытков

Справка

о платежах в

бюджет и внебюджетные

фонды

Навигация

Порядок анализа структуры, состава и

Управление структурой капитала: учетно-аналитический аспект

249027

знаков

42

таблицы

5

изображений

1.4 Порядок анализа структуры, состава и

динамики капитала предприятия

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долго срочных и краткосрочных заемных средств, т.е. пассив показывает, откуда взялись средства, кому обязано за них предприятие.

Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный (раздел I пассива) и заемный (разделы II и III пассива) По продолжительности использования различают капитал долгосрочный постоянный (перманентный) (I и II разделы пассива) и краткосрочный (III раздел пассива) (рис.1) [17].

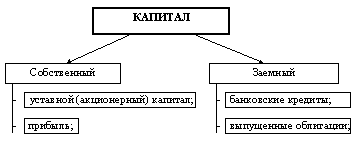

Собственный

капитал

Источники собственных средств (раздел I)

Постоянный (перманентный)

капитал

![]()

![]()

![]()

Долгосрочные финансовые обязательства (раздел II)

![]()

![]()

![]()

Заемный капитал

Переменный капитал

![]()

Краткосрочные финансовые обязательства (раздел III)

![]()

![]()

Рис.1 Схема структуры пассива баланса

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Он является основой самостоятельности и независимости предприятий. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, если производство носит сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Кроме того, следует иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного (акционерного) капитала.

В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за своевременным возвратом их и на привлечение в оборот на непродолжительное время других капиталов. Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия.

В связи с этим важными показателями, которые характеризуют рыночную устойчивость предприятия, являются:

коэффициент финансовой автономности (независимости) или удельный вес собственного капитала в общей сумме капитала

![]()

Этот коэффициент важен как для инвесторов, так и для кредиторов предприятия, поскольку он характеризует долю средств, вложенных собственниками в общую стоимость имущества предприятия.

коэффициент финансовой зависимости (доля заемного капитала)

![]()

Этот коэффициент обратный к предыдущему и показывает долю заемных средств в имуществе предприятия.

плечо финансового рычага или коэффициент финансового риска (отношение заемного капитала к собственному)

![]()

Коэффициент показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая – за счет заемных. Ситуация, при которой величина плеча финансового рычага больше 1 (большая часть имущества предприятия сформирована за счет заемных средств), может свидетельствовать об опасности неплатежеспособности и нередко затрудняет возможность получения кредита.

Сразу же следует предостеречь от буквального понимания рекомендуемых значений для рассмотренных показателей. В ряде случаев доля собственного капитала в их общем объеме может быть менее половины, и тем не менее такие предприятия будут сохранять достаточно высокую финансовую устойчивость. Это в первую очередь касается предприятий, деятельность которых характеризуется высокой оборачиваемостью активов, стабильным спросом на реализуемую продукцию, налаженными каналами снабжения и сбыта, низким уровнем постоянных затрат (например, торговые и посреднические организации).

У капиталоемких предприятий с длительным периодом оборота средств, имеющих значительный удельный вес активов целевого назначения (к примеру, предприятий машиностроительного комплекса), доля заемных средств в 40-50 % может быть опасна для финансовой стабильности [4].

Особое внимание при оценке структуры источников имущества предприятия нужно уделить способу их размещения в активе. В этом проявляется неразрывная связь анализа пассивной и активной частей баланса. Известно, что на наших предприятиях скопилась масса неиспользуемых (или слабо используемых) основных и оборотных средств. К числу отрицательных последствий этого явления относится повышенная потребность в дополнительном финансировании, покрывающем отвлечение средств из оборота. Поскольку собственные средства предприятия ограничены, источником дополнительного финансирования деятельности становится, как правило, заемный капитал. В результате возникает эффект спирали, каждый виток которой ухудшает текущую платежеспособность предприятия, поскольку в условиях значительного отвлечения средств из оборота платежеспособность достигается за счет оставшейся части работающего капитала (средств в обороте). Тенденция к росту иммобилизованных средств делает эту задачу все более трудноразрешимой.

Предприятия, у которых значителен удельный вес недвижимого имущества, должны иметь большую долю собственных источников (чтобы объем долгосрочного финансирования перекрывал величину долгосрочных активов). Общее правило обеспечения финансовой устойчивости: долгосрочные активы должны быть сформированы за счет долгосрочных источников, собственных и заемных. Если предприятие не располагает заемными средствами, привлекаемыми на длительной основе, основные средства и прочие внеоборотные активы должны формироваться за счет собственного капитала.

На структуру баланса непосредственное влияние оказывает период оборота средств. Скорость (период) оборота капитала во многом определяет рациональность или нерациональность структуры пассивов. Предприятие, скорость оборота средств у которого выше, может иметь большую долю заемных источников в совокупных пассивах без угрозы для собственной платежеспособности и без увеличения риска для кредитора (предприятию с высокой оборачиваемостью капитала легче обеспечить приток денежных средств и, следовательно, рассчитаться по своим обязательствам). Поэтому такие предприятия более привлекательны для кредиторов и заимодавцев.

Особое значение при оценке рациональности структуры источников средств имеет соотношение длительности производственно-коммерческого цикла и срока погашения кредиторской задолженности, что не всегда учитывается на практике. Чем больший период производственно-коммерческий цикл обслуживается капиталом кредитора, тем меньшая доля собственного капитала может быть у предприятия.

Еще один фактор, влияющий на соотношение собственных и заемных средств, - структура затрат предприятия. В составе затрат любого предприятия есть расходы, величина которых непосредственно зависит от масштабов деловой активности (их принято называть условно-переменными), и затраты, величина которых на определенном этапе не зависит (слабо зависит) от объема деятельности (условно-постоянные). К числу последних относятся амортизация, арендная плата, заработная плата административно-управленческого персонала и др. Чем больше величина условно-постоянных расходов в себестоимости продукции, тем выше риск неплатежеспособности предприятия, если по каким-либо причинам его доходы падают. Следовательно, предприятия, у которых удельный вес постоянных расходов в общей сумме затрат значителен, должны иметь больший объем собственного капитала.

Коэффициенты, характеризующие структуру капитала, рассматриваются обычно в качестве характеристик риска предприятия. Чем больше доля долга, тем выше потребность в денежных средствах, необходимых для обслуживания долга. В случае возможного ухудшения финансовой ситуации у такого предприятия выше риск неплатежеспособности.

Исходя из этого, приведенные коэффициенты могут рассматриваться как инструменты поиска "проблемных моментов" на предприятии. Чем меньше доля долга, тем меньше необходимость в углубленном анализе риска структуры капитала. Высокая доля долга делает необходимым обязательное рассмотрение основных вопросов, связанных с анализом: структуры собственного капитала, состава и структуры заемного капитала; способности предприятия генерировать денежные средства, необходимые для покрытия существующих обязательств; доходности деятельности и т.д.

Также особое внимание следует уделить вопросу кредиторской задолженности. Необходимо изучить ее состав и динамику. При анализе кредиторской задолженности необходимо учесть, что она является одновременно источником покрытия дебиторской задолженности, поэтому следует провести их сравнение.

Рассмотрение названных факторов лишь в их совокупности позволяет сделать обоснованные выводы относительно рациональности структуры капитала.

Похожие работы

... цен акций, оценки цены капитала фирмы и т.д. Практически решение любой задачи управления капиталом фирмы связано с методологией анализа структуры капитала. Главными понятиями современной теории финансов являются цена и стоимость капитала. Необходимо отметить, что следующие ниже определения и теоретические положения применимы к предприятиям, организованным в форме открытых акционерных обществ. ...

... предлагаемые Планом счетов (Инструкцией по применению Плана счетов), носят рекомендательный характер. Не претендуют на полноту и предлагаемые этим документом виды аналитического учета по каждому счету. Согласно ПБУ 1/98 при формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых ...

... вторым и третьим вариантами обусловливается сведением к минимуму риска утраты контроля над акционерным обществом. ГЛАВА 2. ОЦЕНКА КПК НА ПРИМЕРЕ АО НК «КАЗМУНАЙГАЗ» 2.1. Оценка Собственного и Заемного капитала На основании показателей бухгалтерской отчётности проведем анализ состава, структуры и динамики источников финансирования АО НК «Казмунайгаз» за 2007 год (таблица 1). Таблица 1 ...

... меры их противоинфляционной защиты. Процесс управления отдельными видами оборотных активов характеризуется определенными отличительными особенностями. С учетом этих особенностей на предприятиях торговли дифференцируются методы управления тремя основными видами оборотных активов: 1) средствами, авансируемыми в товарные запасы; 2) средствами, отвлекаемыми в дебиторскую задолженность; 3) денежными ...

0 комментариев