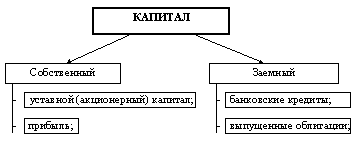

Учет

собственного

капитала предприятия

Учет целевых

финансирования

и поступлений

Учет

заемного капитала

предприятия

Порядок анализа

структуры,

состава и

Методика

анализа эффективности

использования

Учет собственного

и заемного

капитала предприятия

Учет фондов

специального

назначения

Учет кредитов

и займов

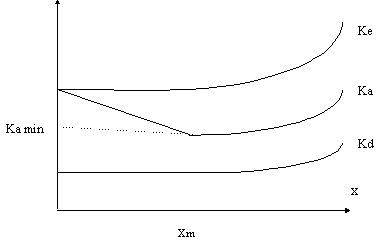

Оценка

оптимальности

соотношения

собственного

и

АКЦИОНИРОВАНИЕ

КАК СПОСОБ

УПРАВЛЕНИЯ

СТРУКТУРОЙ

КАПИТАЛА ПРЕДПРИЯТИЯ

Сохранение

и укрепление

контроля над

АО. Обычно

достигается

с помощью ограничения

в обращении

акций

Января

2000 г. № 23

Января 2000 г. №

23

Движение средств

финансирования

долгосрочных инвестиций

и финансовых

вложений

Расшифровка

отдельных

прибылей и

убытков

Справка

о платежах в

бюджет и внебюджетные

фонды

Навигация

Учет целевых финансирования и поступлений

Управление структурой капитала: учетно-аналитический аспект

249027

знаков

42

таблицы

5

изображений

1.2.4 Учет целевых финансирования и поступлений

Целевым финансированием и целевыми поступлениями считаются средства, полученные предприятием из бюджета и внебюджетных источников, от юридических и физических лиц, а также в результате предоставления налоговых льгот и преференций и предназначенные для финансирования отдельных мероприятий. К целевым финансированию и поступлениям относятся средства, полученные [14]:

из бюджета – на финансирование мероприятий по социальной защите граждан, пострадавших от аварии на Чернобыльской АЭС;

учреждениями социальной сферы (обособленными структурными подразделениями социальной сферы, подчиненными головному предприятию) на возмещение расходов на их содержание, не покрытых полученной выручкой;

предприятием в результате предоставления ему налоговых льгот и таможенных преференций;

из бюджета в виде субсидий и дотаций на возмещение убытков предприятиям по установленному перечню продукции, работ и услуг;

застройщиком от юридических и физических лиц в качестве взносов на долевое участие в строительстве жилья;

от других субъектов хозяйствования на финансирование совместно эксплуатируемых объектов социальной сферы;

из инновационного фонда местных органов власти на строительство объектов торговли областного (городского) значения;

прочие поступления и возмещения.

Законом Республики Беларусь "О социальной защите граждан, пострадавших от аварии на Чернобыльской АЭС" предусмотрено целевое выделение бюджетных средств субъектам хозяйствования всех форм собственности на осуществление мероприятий по социальной защите населения: доплат гражданам за работу на территориях, подвергшихся радиоактивному загрязнению; выплату ежемесячных денежных пособий семьям, проживающим в зонах радиоактивного загрязнения, а также доплат получателям социальных пособий; оплату дополнительных отпусков работающим в зонах радиоактивного загрязнения и участникам ликвидации последствий катастрофы; выплату единовременной материальной помощи на оздоровление участников ликвидации аварии на Чернобыльской АЭС; выплату пособия гражданам, переселяемым из зон радиоактивного загрязнения; выплату других социальных льгот, предусмотренных действующим законодательством.

Выплату пособий и предоставление льгот гражданам, проживающим на территории радиоактивного загрязнения и принимавшим участие в ликвидации последствий аварии на Чернобыльской АЭС, осуществляют организации и предприятия, в которых работает данная категория населения. Основанием для осуществления выплат и предоставления льгот является справка о составе семьи, выдаваемая по месту жительства, копия удостоверения участника ликвидации аварии на Чернобыльской АЭС и другие документы.

Ежемесячная доплата работающим на территориях, подвергшихся радиоактивному загрязнению, начисляется исходя из установленного ее объема и фактически отработанного времени. Суммы ежемесячных доплат работникам дифференцированы по зонам в зависимости от уровня радиоактивного загрязнения. Доплата за работу на загрязненных территориях учитывается при исчислении среднего заработка, необходимого для расчета пособий по временной нетрудоспособности и оплаты ежегодных отпусков.

Размеры пособий лицам, проживающим в районах, пострадавших от аварии на Чернобыльской АЭС, также дифференцированы в зависимости от степени радиоактивного загрязнения территорий. Выплачивают пособие на всю семью одному из ее членов по месту работы или получения социальных пособий. Получателям социальных пособий на детей предусмотрены доплаты из бюджета.

Оплату дополнительных отпусков участникам ликвидации аварии на Чернобыльской АЭС и гражданам, работающим на территориях радиоактивного загрязнения, осуществляют за счет целевых бюджетных средств в объемах, предусмотренных Законом Республики Беларусь "О социальной защите граждан, пострадавших от аварии на Чернобыльской АЭС ".

Районные и городские финансовые отделы возмещают также за счет бюджетных средств, направляемых на ликвидацию последствий Чернобыльской катастрофы, отчисления в Фонд социальной защиты населения, начисляемые на доплату за работу и дополнительные отпуска, выплачиваемые работающим в зонах радиоактивного загрязнения и участникам ликвидации аварии. На получение из бюджета пособий и доплат, выплачиваемых гражданам в соответствии с Законом Республики Беларусь "О социальной защите граждан, пострадавших от аварии на Чернобыльской АЭС ", предприятия и организации ежемесячно предоставляют в финансовые органы расчеты сумм, подлежащих возмещению и зачислению им на счета в банке.

Учреждения социальной сферы или обособленные структурные подразделения социальной сферы получают целевые средства из фонда потребления (фонда социального развития) предприятия, которому они подчинены. В случае совместной эксплуатации объекта социальной сферы (детский сад, оздоровительный лагерь и т.п.) несколькими субъектами хозяйствования последние тоже перечисляют целевые средства на содержание такого объекта. За счет целевых поступлений возмещаются расходы на содержание объектов социальной сферы, не покрытые их выручкой.

Согласно Порядку предоставления юридическим и физическим лицам Республики Беларусь льгот по налогам и таможенным платежам, утвержденному Декретом Президента Республики Беларусь от 10 марта 1997г. № 6 "Об упорядочении предоставления льгот юридическим и физическим лицам Республики Беларусь по налогам и таможенным платежам", юридические лица должны вести учет денежных средств, высвободившихся в результате предоставления льгот. Высвободившиеся денежные средства приравниваются к целевому финансированию из бюджета, и их использование контролируется инспекциями Государственного налогового комитета. Целевые средства, полученные в результате предоставления льгот, направляются на приобретение и модернизацию основных средств, на пополнение оборотных средств, увеличение объемов конкурентоспособной продукции и на другие мероприятия в соответствии с установленным порядком предоставления льгот.

Отдельные предприятия получают из бюджета ассигнования и дотации на возмещение плановых убытков, на создание фондов, на пополнение производственных запасов, на приобретение и модернизацию основных средств. Целевые средства выделяются предприятиям по установленному перечню работ и услуг, цены на которые регулируются государством. Целевыми поступлениями для застройщиков являются взносы, полученные ими от юридических и физических лиц, принимающих участие в долевом строительстве, а также средства, выделяемые из инновационного фонда на строительство и реконструкцию объектов по утвержденной смете. Средства для целевого финансирования, поступившие из бюджета и внебюджетных источников, обычно зачисляются на специальные счета в банках для усиления контроля их расходования.

Учет целевых финансирования и поступлений ведут на счете 96 "Целевые финансирование и поступления". К счету могут открываться субсчета: 1 "Целевое финансирование предприятий социальной сферы"; 2 "Целевые поступления из бюджета"; 3 "Налоговые льготы и преференции"; 4 "Прочие целевые поступления". Данный счет в зависимости от вида образовавшейся задолженности бывает активным, пассивным и активно-пассивным.

Субсчетом 1 пользуются учреждения или обособленные структурные подразделения социальной сферы, подчиненные организациям и предприятиям. Расходы по содержанию учреждений или структурных подразделений социальной сферы учитываются на счете 29 "Обслуживающие производства и хозяйства". Они покрываются за счет полученной выручки от оказания услуг и целевого финансирования. Использование средств целевого финансирования на покрытие расходов на содержание учреждений социальной сферы отражают по дебету счета 96 "Целевые финансирование и поступления", субсчета 1 "Целевое финансирование предприятий социальной сферы" и кредиту счета 29 "Обслуживающие производства и хозяйства".

На субсчете 2 "Целевые поступления средств из бюджета" предприятия учитывают расчеты с финансовыми органами по возмещению из бюджета средств на проведение мероприятий по ликвидации последствий от Чернобыльской катастрофы, а также по полученным ассигнованиям на дотации. По дебету счета 96 "Целевые финансирование и поступления", субсчета 2 "Целевые поступления средств из бюджета" отражают начисление и выплату пособий, доплат, предусмотренных Законом Республики Беларусь "О социальной защите граждан, пострадавших от катастрофы на Чернобыльской АЭС" в корреспонденции со счетами 70 "Расчеты с персоналом по оплате труда", 50 "Касса", 69 "Расчеты по социальному страхованию и обеспечению".

Поступление ассигнований из бюджета отражается в бухгалтерском учете по дебету счета 51 "Расчетный счет" или 55 "Специальные счета в банках" и кредиту счета 96 "Целевые финансирование и поступления", субсчета 2 "Целевые поступления средств из бюджета". Аналитический учет ассигнований, полученных из бюджета, ведут по направлениям финансирования. При использовании целевых средств дебетуют счет 96 "Целевые финансирование и поступления", субсчет 2 "Целевые поступления средств из бюджета" в корреспонденции с кредитом счетов:

80 "Прибыли и убытки" – на покрытие убытков от реализации товаров (работ, услуг) по ценам и тарифам ниже их фактической себестоимости (если такие цены и тарифы устанавливаются решением органа государственной или исполнительной власти), на возмещение плановых убытков;

20 "Основное производство" – на пополнение оборотных средств (пополнение производственных запасов), проведение ремонта;

88 "Фонды специального назначения", субсчет 1 "Фонд накопления" – на приобретение и модернизацию основных средств;

88 "Фонды специального назначения", субсчет 1 "Фонд накопления", субсчет 2 "Фонд потребления" – на создание фондом (в размерах средств, выделяемых планово-убыточным предприятиям) средств.

Субсчет 3 "Налоговые льготы и преференции" используют предприятия для учета высвободившихся средств в результате предоставление льгот по налогам и таможенным платежам. Зачисления высвобождающихся средств отражают по дебету счета 68 "Расчеты с бюджетом" и кредиту счета 96 "Целевые финансирование и поступления", субсчета 3 "Налоговые льготы и преференции" и кредиту счетов:

88 "Фонды специального назначения", субсчет 1 "Фонды накопления" – при направлении целевых средств на приобретение и модернизацию основных средств и нематериальных активов;

20 "Основное производство", 23 "Вспомогательное производство", 25 "Общепроизводственные расходы" – при направлении целевых средств на пополнение оборотных средств (пополнение производственных запасов), увеличение объемов конкурентоспособной продукции и другие аналогичные направления.

На субсчете 4 "Прочие целевые поступления" учитывают средства, поступившие из инновационного фонда, а также целевые взносы на долевое участие в строительстве.

Расходуются средства целевого финансирования согласно утвержденной смете.

Похожие работы

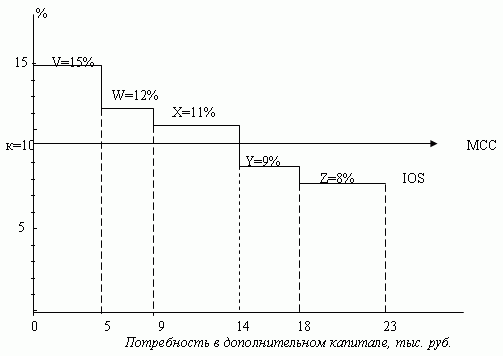

... цен акций, оценки цены капитала фирмы и т.д. Практически решение любой задачи управления капиталом фирмы связано с методологией анализа структуры капитала. Главными понятиями современной теории финансов являются цена и стоимость капитала. Необходимо отметить, что следующие ниже определения и теоретические положения применимы к предприятиям, организованным в форме открытых акционерных обществ. ...

... предлагаемые Планом счетов (Инструкцией по применению Плана счетов), носят рекомендательный характер. Не претендуют на полноту и предлагаемые этим документом виды аналитического учета по каждому счету. Согласно ПБУ 1/98 при формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых ...

... вторым и третьим вариантами обусловливается сведением к минимуму риска утраты контроля над акционерным обществом. ГЛАВА 2. ОЦЕНКА КПК НА ПРИМЕРЕ АО НК «КАЗМУНАЙГАЗ» 2.1. Оценка Собственного и Заемного капитала На основании показателей бухгалтерской отчётности проведем анализ состава, структуры и динамики источников финансирования АО НК «Казмунайгаз» за 2007 год (таблица 1). Таблица 1 ...

... меры их противоинфляционной защиты. Процесс управления отдельными видами оборотных активов характеризуется определенными отличительными особенностями. С учетом этих особенностей на предприятиях торговли дифференцируются методы управления тремя основными видами оборотных активов: 1) средствами, авансируемыми в товарные запасы; 2) средствами, отвлекаемыми в дебиторскую задолженность; 3) денежными ...

0 комментариев