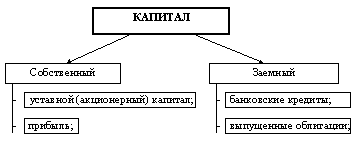

Учет

собственного

капитала предприятия

Учет целевых

финансирования

и поступлений

Учет

заемного капитала

предприятия

Порядок анализа

структуры,

состава и

Методика

анализа эффективности

использования

Учет собственного

и заемного

капитала предприятия

Учет фондов

специального

назначения

Учет кредитов

и займов

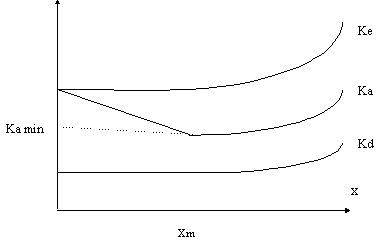

Оценка

оптимальности

соотношения

собственного

и

АКЦИОНИРОВАНИЕ

КАК СПОСОБ

УПРАВЛЕНИЯ

СТРУКТУРОЙ

КАПИТАЛА ПРЕДПРИЯТИЯ

Сохранение

и укрепление

контроля над

АО. Обычно

достигается

с помощью ограничения

в обращении

акций

Января

2000 г. № 23

Января 2000 г. №

23

Движение средств

финансирования

долгосрочных инвестиций

и финансовых

вложений

Расшифровка

отдельных

прибылей и

убытков

Справка

о платежах в

бюджет и внебюджетные

фонды

Навигация

Движение средств финансирования долгосрочных инвестиций и финансовых вложений

Управление структурой капитала: учетно-аналитический аспект

249027

знаков

42

таблицы

5

изображений

4. Движение средств финансирования долгосрочных инвестиций и финансовых вложений

| Наименование показателя | Код стр. | Остаток на начало года | Начис-лено (образо-вано) | Исполь-зовано | Остаток на конец года |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Собственные средства организации - всего | 410 | 2894 | 3138 | 471 | 5561 |

| В том числе: амортизационный фонд | 411 | 2665 | 2787 | 447 | 5005 |

| Износ нематериальных активов | 412 | 2 | 4 | - | 6 |

| Фонд накопления | 413 | 227 | 347 | 24 | 550 |

| Прибыль, остающаяся в распор-ии организ. | 414 | ||||

| прочие | 415 | ||||

| Привлеченные средства - всего | 420 | 30 | 10987 | 10842 | 175 |

| В том числе: кредиты банков | 421 | ||||

| Заёмные средства других организаций | 422 | ||||

| Долевое участие в строительстве | 423 | ||||

| Из бюджета | 424 | ||||

| Из внебюджетных фондов | 425 | 30 | 10987 | 10842 | 175 |

| Льготы по налогам и таможенным платежам | 426 | ||||

| прочие | 427 | ||||

| Всего собственных и привлеченных средств (сумма строк 410 и 420) | 430 | 2924 | 14125 | 11313 | 5736 |

| Незавершенные капитальные вложения | 440 | 1963 | 23384 | 11298 | 14049 |

| Инвестиции в дочерние общества | 450 | ||||

| Инвестиции в зависимые общества | 460 |

5. Финансовые вложения

Наименование показателя | Код стр. | Долгосрочные | Краткосрочные | ||

| На начало года | На конец года | На начало года | На конец года | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Паи и акции других организаций | 510 | ||||

| Облигации и другие деловые обязательства | 520 | ||||

| Предоставленные займы | 530 | ||||

| Прочие | 540 | 69 | 186 | - | - |

| Справочно: по рыночной стоимости облигации и другие ценные бумаги | 550 | 11 | 14 | ||

6. Затраты, произведенные организацией

| Наименование показателя | Код стр. | За отчетный период | За предыдущий период |

| 1 | 2 | 3 | 4 |

| Материальные затраты | 610 | 49610 | 40794 |

| Затраты на оплату труда | 620 | 6456 | 3987 |

| Отчисления на социальные нужды | 630 | 2259 | 1414 |

| Амортизация основных средств | 640 | 2770 | 2394 |

| Прочие затраты | 650 | 2811 | 1974 |

| Итого по элементам затрат | 660 | 63906 | 50563 |

| Из общей суммы затрат отнесено на непроизводственные счета | 661 |

Похожие работы

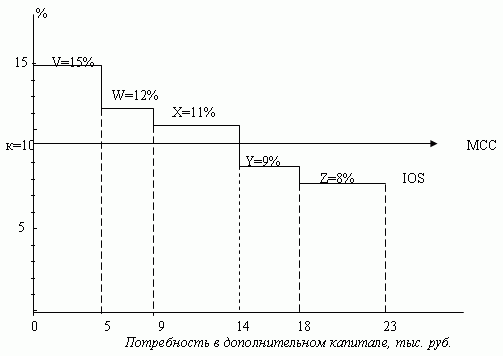

... цен акций, оценки цены капитала фирмы и т.д. Практически решение любой задачи управления капиталом фирмы связано с методологией анализа структуры капитала. Главными понятиями современной теории финансов являются цена и стоимость капитала. Необходимо отметить, что следующие ниже определения и теоретические положения применимы к предприятиям, организованным в форме открытых акционерных обществ. ...

... предлагаемые Планом счетов (Инструкцией по применению Плана счетов), носят рекомендательный характер. Не претендуют на полноту и предлагаемые этим документом виды аналитического учета по каждому счету. Согласно ПБУ 1/98 при формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых ...

... вторым и третьим вариантами обусловливается сведением к минимуму риска утраты контроля над акционерным обществом. ГЛАВА 2. ОЦЕНКА КПК НА ПРИМЕРЕ АО НК «КАЗМУНАЙГАЗ» 2.1. Оценка Собственного и Заемного капитала На основании показателей бухгалтерской отчётности проведем анализ состава, структуры и динамики источников финансирования АО НК «Казмунайгаз» за 2007 год (таблица 1). Таблица 1 ...

... меры их противоинфляционной защиты. Процесс управления отдельными видами оборотных активов характеризуется определенными отличительными особенностями. С учетом этих особенностей на предприятиях торговли дифференцируются методы управления тремя основными видами оборотных активов: 1) средствами, авансируемыми в товарные запасы; 2) средствами, отвлекаемыми в дебиторскую задолженность; 3) денежными ...

0 комментариев