Учет

собственного

капитала предприятия

Учет целевых

финансирования

и поступлений

Учет

заемного капитала

предприятия

Порядок анализа

структуры,

состава и

Методика

анализа эффективности

использования

Учет собственного

и заемного

капитала предприятия

Учет фондов

специального

назначения

Учет кредитов

и займов

Оценка

оптимальности

соотношения

собственного

и

АКЦИОНИРОВАНИЕ

КАК СПОСОБ

УПРАВЛЕНИЯ

СТРУКТУРОЙ

КАПИТАЛА ПРЕДПРИЯТИЯ

Сохранение

и укрепление

контроля над

АО. Обычно

достигается

с помощью ограничения

в обращении

акций

Января

2000 г. № 23

Января 2000 г. №

23

Движение средств

финансирования

долгосрочных инвестиций

и финансовых

вложений

Расшифровка

отдельных

прибылей и

убытков

Справка

о платежах в

бюджет и внебюджетные

фонды

Навигация

Учет кредитов и займов

Управление структурой капитала: учетно-аналитический аспект

249027

знаков

42

таблицы

5

изображений

2.2.3 Учет кредитов и займов

В процессе деятельности у предприятий могут возникнуть ситуации, когда для осуществления расчетов у них недостаточно собственных средств. В таких случаях они могут воспользоваться кредитом банков. Кредиты бывают краткосрочные и долгосрочные.

Краткосрочные кредиты предоставляются на цели, связанные с формированием и движением оборотных средств предприятия. Для учета краткосрочных ссуд банка предназначен пассивный счет 90 "Краткосрочные кредиты банка", а аналитический – для учета по их видам на отдельных субсчетах к указанному счету в журнале-ордере № 4.

Настоящим законодательством предусмотрено направление краткосрочного кредита в обход расчетного счета сразу на расчеты с поставщиками:

Дт сч. 60 Кт сч. 90

Долгосрочные кредиты предприятия берут в банках на территории страны и за рубежом на срок более одного года в национальной и иностранной валютах. Наиболее часто такими кредитами пользуются при капитальных вложениях, приобретении дорогостоящего оборудования и т.п.

Порядок кредитования, оформления кредитов и их погашения регулируется правилами банков и кредитными договорами. Также для получения кредита финансовый отдел предприятия оформляет следующие документы: заявка на кредит, расчет потребности кредита, расчет погашения кредита и оплаты процентов за пользование кредитом, расчет проверки обеспечения кредита, баланс предприятия на отчетную дату, сертификат регистрации договора о залоге имущества, договор залога и опись к договору залога.

Для обобщения информации о состоянии и движении различных долгосрочных кредитов предназначен счет 92 "Долгосрочные кредиты банков". Учет долгосрочных кредитов также ведется в журнале-ордере 4.

В 2002 году Гомельский химический завод пользовался только краткосрочными кредитами и займами.

По данным приложения к бухгалтерскому балансу (форма № 5) (Приложение 5) остаток непогашенных кредитов на начало 2002 года составил 4287 млн. руб. В отчетном году было получено кредитов на общую сумму 7258 млн. руб. Предприятие погасило кредиты банка на сумму 6811 млн. руб. Таким образом, остаток непогашенных кредитов на начало 2003 года составил 4734 млн. руб. Также предприятие привлекало краткосрочные займы. На 1.01.2002 г. у предприятия было непогашенных займов на сумму 1362 млн. руб. В отчетном году было получено таких займов на сумму 4095. руб. и погашено на 273 млн. руб. Остаток непогашенных займов составил 5184 млн. руб., и, что примечательно, по всей этой сумме срок погашения уже прошел.

2.3 Анализ структуры капитала предприятия

2.3.1 Анализ состава, структуры и динамики капитала предприятия

В процессе анализа структуры капитала особое внимание следует уделить анализу показателей, характеризующих рыночную устойчивость предприятия. Они дают представление о степени зависимости предприятия от его кредиторов и займодавцев. Для анализа показателей структуры пассивов составляется аналитическая таблица 4.

Таблица 4 Структура пассивов РУП "Гомельский химический завод" в 2002 году

| Показатель | На начало года | На конец года | Изменение (+,-) |

| А | 1 | 2 | 3 |

| Удельный вес собственного капитала в общей валюте баланса (коэффициент финансовой автономности предприятия), % | 90,5 | 90,6 | +0,1 |

| Удельный вес заемного капитала в общей валюте баланса (коэффициент финансовой зависимости предприятия), % | 9,5 | 9,4 | -0,1 |

| Плечо финансового рычага (коэффициент финансового риска) | 0,1047 | 0,1038 | -0,0009 |

По данным таблицы 4 видно, что предприятие повысило свою финансовую устойчивость. Удельный вес собственного капитала к концу года увеличился на 0,1 процентных пункта (с 90,5 до 90,6 %). Одновременно на ту же величину снизился удельный вес заемного капитала. Плечо финансового рычага также сократилось, тем самым увеличивая привлекательность предприятия для кредиторов.

Далее в процессе анализа капитала предприятия необходимо подробно рассмотреть источники образования средств. Поступление и приобретение имущества может осуществляться за счет собственных и заемных средств. Характеристика соотношения между собственными и заемными источниками раскрывает сущность финансовой устойчивости предприятия.

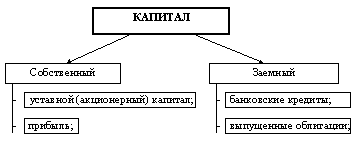

Основными элементами собственного капитала являются:

уставный капитал

фонды и резервы

нераспределенная прибыль.

По соотношению составляющих собственных средств можно в самом общем виде сделать выводы относительно эффективности производственно-коммерческой деятельности предприятия. Если две последние составляющие растут более высокими темпами, чем первая, то предприятие развивается устойчиво.

В целом же необходимость в собственном капитале обусловлена требованиями самофинансирования, так как собственный капитал является основой самостоятельности и независимости предприятия. Его особенность состоит в том, что он инвестируется на долгосрочной основе и подвергается наибольшему риску. Чем больше доля собственного капитала, тем выше порог, который защищает кредиторов от убытков. Однако финансирование за счет собственного капитала не всегда выгодно для предприятия. Это касается сезонных отраслей и тех периодов деятельности, когда цены на финансовые ресурсы невысокие и есть возможность более выгодно вложить деньги.

Заемные средства представляют собой правовые и хозяйственные обязательства предприятия перед третьими лицами. К ним относятся:

долгосрочные кредиты банков

долгосрочные займы

краткосрочные кредиты банков

краткосрочные займы

кредиторская задолженность.

Оценка структуры источников формирования капитала проводится как внутренними, так и внешними пользователями бухгалтерской информации. Внешние источники оценивают изменение доли собственных средств в общей сумме источников с точки зрения финансового риска при заключении сделок. Внутренний анализ связан с оценкой альтернатив вариантов финансирования деятельности предприятия.

Для оценки состава, структуры и динамики источников формирования капитала составляется таблица 5.

Таблица 5 Состав, структура и динамика источников средств РУП "Гомельский химический завод" в 2002 году

В млн. руб.

| Показатель | На начало года | На конец года | Отклонение | Темп роста, % | |||

| сумма | уд. вес, % | сумма | уд. вес, % | суммы | уд. веса, п.п. | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Пассивы – всего 1.Собственный капитал 2.Обязательства - всего 2.1. Долгосрочные обязательства -в % ко всем обязательствам 2.2.Краткосрочные обязательства -в % ко всем обязательствам 2.2.1.Заёмные средства -в % к краткосрочным обязательствам 2.2.2.Кредиторская задолженность -в % к краткосрочным обязательствам 2.2.3.Прочие краткосрочные обязательства -в % к краткосрочным обязательствам | 105125 95161 9964 - Х 9964 Х 5649 Х 4862 Х - Х | 100 90,5 9,5 - - 9,5 100 5,4 56,7 4,6 48,8 - - | 150694 136528 14166 - Х 14166 Х 9918 Х 5794 Х - Х | 100 90,6 9,4 - - 9,4 100 6,6 70,0 3,8 40,9 - - | +45569 +41367 +4202 - Х +4202 Х +4269 Х +932 Х - Х | - +0,1 -0,1 - - -0,1 - +1,2 +13,3 -0,8 -7,9 - - | 143,3 143,5 142,2 - - 142,2 - 175,6 - 119,2 - - - |

Из данных таблицы 5 видно, что общий прирост источников средств предприятия составил 45569 млн. руб. или 43,3 %. При этом в структуре преобладают собственные источники: 90,5 % на начало года и 90,6 % - на конец. Таким образом, их доля увеличилась на 0,1 процентных пункта. На эту же величину сократился удельный вес заемных источников. Поэтому видно, что предприятие увеличивает свою финансовую независимость. Также стоит отметить, что на предприятии полностью отсутствуют долгосрочные обязательства, что является тенденцией для большинства промышленных предприятий РБ. Таким образом, Гомельский химический завод использует только краткосрочные обязательства. Довольно интересным является дальнейшее исследование структуры краткосрочных обязательств. Так, доля заемных средств в обязательствах к концу года увеличилась с 56,7 до 70,0 % (+13,3 процентных пункта). Соответственно, удельный вес кредиторской задолженности снизился с 48,8 до 40,9 % (-7,9 процентных пункта). Таким образом, здесь прослеживается стремление руководства предприятия привлекать краткосрочные кредиты для обеспечения ими оборотных активов.

Для более углубленного изучения собственного капитала предприятия составляется аналитическая таблица 6.

Таблица 6 Состав, структура и динамика собственного капитала РУП "Гомельский химический завод" в 2002 году

В млн. руб.

| Показатель | На начало года | На конец года | Отклонение | Темп роста, % | |||

| сумма | уд. вес, % | сумма | уд. вес, % | суммы | уд. веса, п.п. | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Собственный капитал-всего в т.ч.: 1.Уставный фонд (капитал) 2.Резервный фонд 3.Фонды накопления 4.Прочие фонды специального назначения 5.Целевые финансирование и поступления 6.Нераспределенная прибыль (убытки) прошлых лет 7.Нераспределенная прибыль (убытки) отчетного года | 95161 10570 2755 4392 77397 47 - - | 100 11,1 2,9 4,6 81,4 0,05 - - | 136528 10570 228 15381 110131 218 - - | 100 7,7 0,2 11,3 80,7 0,2 - - | +41367 0 -2527 +10989 +32734 +171 - - | - -3,4 -2,7 +6,7 -0,7 +0,15 - - | 143,5 100,0 8,3 350,2 142,3 463,8 - - |

Данные таблицы 6 говорят о том, что в составе собственного капитала преобладают прочие фонды специального назначения. Их удельный вес на начало года составил 81,4 %, а на конец – 80,7 %. В течение года сумма уставного фонда не изменилась, а целевые финансирование и поступления резко увеличились в абсолютной сумме и составили на конец года 218 млн. руб. Таким образом, в течение года сумма целевых финансирования и поступлений выросла в 4,6 раза. Также стоит отметить быстрый рост фондов накопления. К концу года их сумма возросла на 250,2 % и составила 15381 млн. руб. Удельный вес фондов накопления вырос на 6,7 процентных пункта (с 4,6 до 11,3 %). Также стоит отметить значительное уменьшение резервного фонда с 2755 до 228 млн. руб. (более чем в 12 раз) В общем собственный капитал ОАО "Гомельский химический завод" увеличился за год на 41367 млн. руб. или на 43,5 %.

Для изучения процесса формирования и изменения пассивов предприятия необходим сравнительный анализ источников и средств предприятия по различным направлениям. Сравнение активов и пассивов предприятия позволяет сделать вывод об эффективности финансовой политики за изучаемый период.

При анализе источников формирования внеоборотных активов исходят из того, что это, как правило, долгосрочные кредиты и займы и собственные источники. Причем, должен соблюдаться принцип целевого назначения, т.е. покрытие определенных активов осуществляется определенными источниками. Например, источниками покрытия незавершенных капитальных вложений и оборудования к установке являются долгосрочные кредиты и займы.

Для анализа источников формирования внеоборотных активов составляется аналитическая таблица 7.

Таблица 7 Источники формирования основного капитала РУП

"Гомельский химический завод" в 2002 году

В млн. руб.

| Показатель | На начало года | На конец года | Отклонение | Источники формирования основного капитала | На начало года | На конец года | Отклонение |

| А | 1 | 2 | 3 | Б | 4 | 5 | 6 |

| 1.Незавершенные капитальные вложения 2.Основные средства 3.Нематериальные активы 4.Долгосрочные финансовые вложения 5.Прочие внеоборотные активы | 1963 88213 6 69 - | 14049 116611 23 186 - | +12086 +28398 +17 +117 - | 1.Долгосрочные обязательства 2.Собственный капитал Из него: 2.1 Использовано на покрытие основного капитала 2.2 Использовано на покрытие оборотного капитала | - 95161 90251 4910 | - 136528 130869 5659 | - +41367 +40618 +749 |

| Основной капитал, всего | 90251 | 130869 | +40618 | Всего источников покрытия основного капитала (стр.1+ стр.2.1.) | 90251 | 130869 | +40618 |

Из данных таблицы 7 можно сделать вывод о том, что весь основной капитал формировался на начало и конец года за счет собственных средств предприятия. На покрытие основного капитала использовано на начало и конец года, соответственно, 90251 и 130869 млн. руб. Остальные источники использованы на покрытие оборотного капитала.

Аналогично основному капиталу исследуются источники формирования оборотного капитала. Для этого составляется аналитическая таблица 8.

Таблица 8 Источники формирования оборотного капитала РУП "Гомельский химический завод" в 2002 году

В млн. руб.

| Показатель | На начало года | На конец года | Отклонение | Источники формирования оборотного капитала | На начало года | На конец года | Отклонение |

| А | 1 | 2 | 3 | Б | 4 | 5 | 6 |

| 1.Запасы и затраты 2.Дебиторская задолженность – всего 3.Краткосрочные финансовые вложения 4.Денежные средства 5.Прочие оборотные активы А | 11661 2313 - 59 841 1 | 15552 1598 - 675 2000 2 | +3891 -715 - +616 +1159 3 | 1.Долгосрочные обязательства 2.Собственные источники 2.1.Собственный капитал Из него: 2.1.1Использовано на покрытие внеоборотных активов 2.1.2Использовано на покрытие оборотных активов. -в % ко всем источникам оборотных активов 2.2Фонды потребления и резервы предстоящих расходов и платежей -в % ко всем источникам оборотных активов 3.Краткосрочные обязательства (без ФП и резервов предстоящих расходов и платежей) 3.1.Использовано на покрытие оборотных активов -в % ко всем источникам оборотных активов в том числе: 3.1.1.Кредиты и займы 3.1.2.Кредиторская задолженность Б | - 95161 95161 90251 4910 33,0 -549 -3,7 10513 10513 70,7 5649 4862 4 | - 136528 136528 130869 5659 28,5 -1547 -7,8 15713 15713 79,3 9918 5784 5 | - +41367 +41367 +40618 +749 -4,5 -998 -4,1 +5200 +5200 +8,6 +4269 +922 6 |

3.1.3.Прочие краткосрочные обязательства | 2 | 1 | -1 | ||||

| Оборотный капитал – всего | 14874 | 19825 | +4951 | Всего источников покрытия оборотного капитала (стр.2.1.2.+стр.2.2.+стр.3.1) | 14874 | 19825 | +4951 |

Данные таблицы 8 говорят о том, что оборотный капитал предприятия формировался за счет собственных источников и краткосрочных обязательств. На покрытие оборотного капитала за счет собственных источников в начале и конце года было использовано, соответственно, 4910 и 5659 млн. руб., что составило 33,0 и 28,5 % общей суммы покрытия. Таким образом, стоит отметить неблагоприятную тенденцию уменьшения собственного оборотного капитала на 4,5 процентных пункта. Наибольшую долю среди всех источников формирования оборотного капитала занимают краткосрочные обязательства. Их удельный вес на начало и конец года составил, соответственно, 70,7 и 79,3 %. Также, вследствие неправильного управления денежными потоками к концу года на предприятии произошел перерасход фонда потребления на сумму в 1547 млн. руб.

Между статьями актива и пассива баланса существует тесная взаимосвязь. Каждая статья актива баланса имеет свои источники финансирования. В зависимости от источников формирования общую сумму оборотных активов можно условно подразделить на 2 части:

переменная, которая сформирована за счет краткосрочных обязательств предприятия

постоянная, как правило запасы и затраты, сформированная за счет собственного капитала.

Недостаток собственного оборотного капитала приводит к увеличению переменной и уменьшению постоянной части, что свидетельствует об усилении финансовой зависимости и неустойчивости его положения.

Существуют следующие методы расчета величены собственного оборотного капитала:

СОК = Собственный капитал – Внеоборотные активы

СОК = Оборотные активы – Краткосрочные обязательства

В Республике Беларусь используют свою систему:

СОК = Собственный капитал + Фонд потребления + Резервы предстоящих расходов и платежей – Внеоборотные активы.

Для расчета влияния факторов на величины собственного оборотного капитала используется метод сравнения.

Таблица 9 Уровень и динамика собственного оборотного капитала РУП "Гомельский химический завод" в 2002 году

В млн. руб.

| Показатель | На начало года | На конец года | Отклонение | Уровень влияния на СОК | Темп роста, % |

| А | 1 | 2 | 3 | 4 | 5 |

| Собственный капитал в т. ч. Уставный фонд Резервный фонд Фонды накопления Прочие источники Долгосрочные обязательства Внеоборотные активы в т. ч. Основные средства Нематериальные активы Незавершенные капитальные вложения Долгосрочные финансовые вложения Прочие внеоборотные активы Фонды потребления Резервы предстоящих расходов и платежей Собственный оборотный капитал (стр. 1 + стр. 2 – стр. 3 + стр.5 + стр.6) | 95161 10570 2755 4392 77444 - 90251 88213 6 1963 69 - -549 - 4361 | 136528 10570 228 15381 110349 - 130869 116611 23 14049 186 - -1547 - 4112 | +41367 0 -2527 +10989 +32905 - +40618 +28398 +17 +12086 +117 - -998 - -249 | +41367 0 -2527 +10989 +32905 - -40618 -28398 -17 -12086 -117 - -998 - -249 | 143,5 100,0 8,3 350,2 142,5 - 145,0 132,2 383,3 715,7 269,6 - 281,8 - 94,3 |

Из данных таблицы 9 видно, что собственный оборотный капитал предприятия сократился на 249 млн. руб. или на 5,7 %. Наибольшее влияние на прирост оказали приросты фондов накопления и прочих источников собственного капитала. Увеличение суммы основных средств и незавершенных капитальных вложений, наоборот, оказали наибольшее отрицательное влияние на уровень собственного оборотного капитала. Также отрицательным образом на уровне собственного оборотного капитала сказался перерасход фонда потребления на 1547 млн. руб.

Значительный удельный вес в составе источников формирования капитала предприятия в настоящее время занимает кредиторская задолженность. Кредиторскую задолженность, также как и дебиторскую, изучают в динамике, по отдельным ее видам и срокам образования.

Для изучения состава, структуры и динамики кредиторской задолженности составляется аналитическая таблица 10.

Таблица 10 Состав, структура и динамика кредиторской задолженности РУП "Гомельский химический завод" в 2002 году

В млн. руб.

| Показатель | На начало года | На конец года | Отклонение | Темп роста, % | |||

| сумма | уд. вес | сумма | уд. вес | суммы | уд. веса, п.п. | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Расчёты: С поставщиками и подрядчиками По векселям к уплате По авансам полученным С бюджетом По страхованию и социальному обеспечению По оплате труда С дочерними и зависимыми обществами С прочими кредиторами | 3583 - 659 126 110 294 - 90 | 73,7 - 13,6 2,6 2,3 5,9 - 1,9 | 2146 65 2540 382 162 400 - 99 | 37,0 1,1 43,8 6,6 2,8 7,0 - 1,7 | -1437 +65 +1881 +256 +52 +106 +9 | -36,7 +1,1 +30,2 +4,0 +0,5 +1,1 - -0,2 | 59,9 - 385,4 303,2 147,3 136,1 - 110,0 |

| Кредиторская задолженность – всего в т. ч. - просроченная | 4862 1810 | 100 37,2 | 5794 1008 | 100 17,4 | +932 -802 | - -19,8 | 119,2 55,7 |

Данные таблицы 10 говорят о том, что в структуре кредиторской задолженности предприятия произошли значительные изменения. Увеличился удельный вес задолженности бюджету на 1,2 процентных пункта (с 1,4 до 2,6 %). Тревожит также рост доли кредиторской задолженности по авансам полученным с 13,6 до 43,8 %. При этом также несколько увеличился удельный вес задолженности по оплате труда с 5,9 до 7,0 %. Стоит отметить значительное сокращение кредиторской задолженности по расчетам с поставщиками и подрядчиками. Ее доля снизилась с 73,7 до 37,0 % (на 36,7 процентных пункта). К концу года предприятие смогло изыскать средства и частично решило вопрос резкого увеличения просроченной кредиторской задолженности на начало 2002 года. В результате ее доля в общей сумме кредиторской задолженности сократилась на 19,8 процентных пункта (с 37,2 до 17,4 %).

В процессе анализа структуры капитала предприятия важное значение имеет сопоставление дебиторской и кредиторской задолженности.

Для сравнительной характеристики этих показателей составляется аналитическая таблица 11.

Таблица 11 Состав дебиторской и кредиторской задолженности

на конец отчетного периода

В млн. руб.

| Показатель | Дебиторская задолженность | Кредиторская задолженность | Превышение задолженности | |

| дебиторской | кредиторской | |||

| А | 1 | 2 | 3 | 4 |

| Расчёты За заказы, работы и услугиПо векселям По авансам С дочерними и зависимыми обществами С прочими | 43 19 4 - 1532 | 2546 65 2540 - 643 | - - - - 889 | +2503 +46 +2536 - - |

| Итого | 1598 | 5794 | 4196 | |

Из данных таблицы 11 видно, что на конец отчетного года на предприятии наблюдается превышение кредиторской задолженности над дебиторской на 4196 млн. руб. или в 3,6 раза Особенно велико превышение по расчетам за заказы, работы и услуги (на 2503 млн. руб.) и по авансам (на 2536 млн. руб.). Это свидетельствует о том, что для предприятия характерна проблема взаимных неплатежей, и такая ситуация может самым отрицательным образом повлиять на финансовое состояние предприятия.

Похожие работы

... цен акций, оценки цены капитала фирмы и т.д. Практически решение любой задачи управления капиталом фирмы связано с методологией анализа структуры капитала. Главными понятиями современной теории финансов являются цена и стоимость капитала. Необходимо отметить, что следующие ниже определения и теоретические положения применимы к предприятиям, организованным в форме открытых акционерных обществ. ...

... предлагаемые Планом счетов (Инструкцией по применению Плана счетов), носят рекомендательный характер. Не претендуют на полноту и предлагаемые этим документом виды аналитического учета по каждому счету. Согласно ПБУ 1/98 при формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых ...

... вторым и третьим вариантами обусловливается сведением к минимуму риска утраты контроля над акционерным обществом. ГЛАВА 2. ОЦЕНКА КПК НА ПРИМЕРЕ АО НК «КАЗМУНАЙГАЗ» 2.1. Оценка Собственного и Заемного капитала На основании показателей бухгалтерской отчётности проведем анализ состава, структуры и динамики источников финансирования АО НК «Казмунайгаз» за 2007 год (таблица 1). Таблица 1 ...

... меры их противоинфляционной защиты. Процесс управления отдельными видами оборотных активов характеризуется определенными отличительными особенностями. С учетом этих особенностей на предприятиях торговли дифференцируются методы управления тремя основными видами оборотных активов: 1) средствами, авансируемыми в товарные запасы; 2) средствами, отвлекаемыми в дебиторскую задолженность; 3) денежными ...

0 комментариев