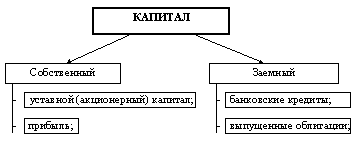

Учет

собственного

капитала предприятия

Учет целевых

финансирования

и поступлений

Учет

заемного капитала

предприятия

Порядок анализа

структуры,

состава и

Методика

анализа эффективности

использования

Учет собственного

и заемного

капитала предприятия

Учет фондов

специального

назначения

Учет кредитов

и займов

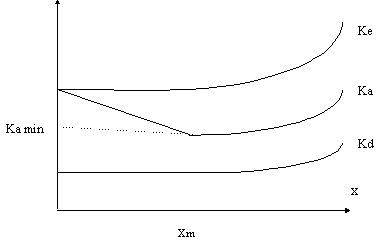

Оценка

оптимальности

соотношения

собственного

и

АКЦИОНИРОВАНИЕ

КАК СПОСОБ

УПРАВЛЕНИЯ

СТРУКТУРОЙ

КАПИТАЛА ПРЕДПРИЯТИЯ

Сохранение

и укрепление

контроля над

АО. Обычно

достигается

с помощью ограничения

в обращении

акций

Января

2000 г. № 23

Января 2000 г. №

23

Движение средств

финансирования

долгосрочных инвестиций

и финансовых

вложений

Расшифровка

отдельных

прибылей и

убытков

Справка

о платежах в

бюджет и внебюджетные

фонды

Навигация

Учет собственного и заемного капитала предприятия

Управление структурой капитала: учетно-аналитический аспект

249027

знаков

42

таблицы

5

изображений

2.2 Учет собственного и заемного капитала предприятия

2.2.1 Учет уставного капитала и резервного фонда

Уставный капитал на Республиканском унитарном предприятии "Гомельский химический завод" учитывается на пассивном счете 85 "Уставный капитал". Согласно бухгалтерскому балансу предприятия (Приложение 1) уставный капитал на 1 января 2002 года составил 10570 млн. руб. В 2002 году не было замечено никаких движений по данной статье, поэтому на конец 2002 года сумма уставного капитала осталась прежней.

Для понимания методики учета резервного и других фондов необходимо рассмотреть процесс распределения чистой прибыли на предприятии.

Порядок распределения прибыли на Гомельском химическом заводе показан на рис 2.

Резервный фонд на Гомельском химическом заводе учитывается на пассивном счете 86 "Резервный фонд". Ранее здесь же на отдельном субсчете учитывался амортизационный фонд. Однако с 1.01.2002 г. вступило в силу Положение "О порядке начисления амортизации основных средств и нематериальных активов"[13]. В соответствие с ним учет формирования и использования амортизационного фонда ведется на забалансовых счетах: "Амортизационный фонд воспроизводства основных средств", "Амортизационный фонд воспроизводства нематериальных активов". В 2002 году в учетной политике было определено, что на предприятии будет использоваться старый порядок амортизации, однако в соответствие с новым Положением амортизационный фонд был вынесен за баланс.

Из Отчета о движении фондов и других средств (Приложение 3) видно, что на счете 86 "Резервный фонд" в течение 2002 года произошли серьезные изменения. На начало 2002 года он составлял 2755 млн. руб. В отчетном году было начислено 138 млн. руб., а использовано 2665 млн. руб. Таким образом, остаток на 1.01.2003г. составил 228 млн. руб.

Амортизационный фонд в сумме 2665 млн. руб. в начале 2002 года был выведен за баланс. Непосредственно сам резервный фонд на начало отчетного года составил 90 млн. руб. В 2002 году было начислено 138 млн. руб. Использование резервного фонда в данном году не производилось. На конец 2002 года он составлял 8678 тыс. руб.

Синтетический учет целевых средств ведется на пассивном счете 96 "Целевые финансирование и поступления". Поступление (зачисление чистой прибыли) денежных средств проводится по кредиту данного счета, а их использование — по дебету. Для отражения остатков и движения целевых средств используются журналы-ордера 12 и 07. Аналитический учет средств ведется по их назначению и источникам поступления.

1. Балансовая прибыль

![]()

![]()

![]()

2. Налог на недвижимость

3. Налоги на доходы и прибыль (фактически начисленные для уплаты в бюджет, с учетом льгот)

4. Чистая прибыль

4 = 1-2-3

![]()

5. Местные налоги

![]()

6. Резервный фонд заработной платы

![]()

7. Часть чистой прибыли, остающаяся после уплаты местных налогов и

сборов и формирования резервного фонда заработной платы

7 = 4-5-6

![]()

![]()

![]()

![]()

8. Суммы прибыли, направленные на финансирование капитальных вложений производственного назначения и жилищного строительства, а также на погашение кредитов банков, полученных и использованных на эти цели, на которые уменьшается (льготируется) налогооблагаемая балансовая прибыль.

11. Фонд потребления

11 = 7-9-10

9. Фонд накопления

9 = (7-8)*n % + 8,

где n- норматив, установленный концерном

10. Отчисления РУП, имущество которых находится на праве хозяйственного ведения, согласно постановлению Совмина РБ от 31.01.2001г. № 129

10 = (7+6-9)*(до 5)%

![]()

9.1. Отчисления на увеличение собственных оборотных средств, согласно постановлению Совмина РБ от 26.03.1993г. №179

9.1. = 4*30 %

Рис. 2 Распределение прибыли на Гомельском химическом заводе

Расходование целевых финансирования и поступлений производится в соответствии со сметами, утвержденными руководителями предприятий в установленном порядке. Бухгалтерия обязана вести учет целевых средств по источникам поступления и направлениям их использования согласно утвержденным сметам, контролировать их соблюдение.

В отчетном году Гомельский химический завод получал целевые финансирование и поступления из отраслевых и межотраслевых внебюджетных фондов (из инновационного фонда), из прочих источников, а также заводу были предоставлены некоторые льготы по налогам и таможенным платежам.

Целевые финансирование и поступления из отраслевых и межотраслевых внебюджетных источников на начало года составляли 30 млн. руб. За год их поступило на сумму 10987 млн. руб., использовано 10842 млн. руб. Неиспользованный остаток составил 175 млн. руб.

Прочие источники финансирования и поступлений увеличились в отчетном году на 43 млн. руб. Льготы по налогам и таможенным платежам составили на начало отчетного года 17 млн. руб. В течение 2002 года дополнительно предприятию были предоставлены льготы на сумму 39 млн. руб. В течение года все льготы по налогам и таможенным сборам были использованы, что в общей сумме составило 56 млн. руб.

Похожие работы

... цен акций, оценки цены капитала фирмы и т.д. Практически решение любой задачи управления капиталом фирмы связано с методологией анализа структуры капитала. Главными понятиями современной теории финансов являются цена и стоимость капитала. Необходимо отметить, что следующие ниже определения и теоретические положения применимы к предприятиям, организованным в форме открытых акционерных обществ. ...

... предлагаемые Планом счетов (Инструкцией по применению Плана счетов), носят рекомендательный характер. Не претендуют на полноту и предлагаемые этим документом виды аналитического учета по каждому счету. Согласно ПБУ 1/98 при формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых ...

... вторым и третьим вариантами обусловливается сведением к минимуму риска утраты контроля над акционерным обществом. ГЛАВА 2. ОЦЕНКА КПК НА ПРИМЕРЕ АО НК «КАЗМУНАЙГАЗ» 2.1. Оценка Собственного и Заемного капитала На основании показателей бухгалтерской отчётности проведем анализ состава, структуры и динамики источников финансирования АО НК «Казмунайгаз» за 2007 год (таблица 1). Таблица 1 ...

... меры их противоинфляционной защиты. Процесс управления отдельными видами оборотных активов характеризуется определенными отличительными особенностями. С учетом этих особенностей на предприятиях торговли дифференцируются методы управления тремя основными видами оборотных активов: 1) средствами, авансируемыми в товарные запасы; 2) средствами, отвлекаемыми в дебиторскую задолженность; 3) денежными ...

0 комментариев