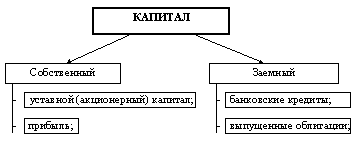

Учет

собственного

капитала предприятия

Учет целевых

финансирования

и поступлений

Учет

заемного капитала

предприятия

Порядок анализа

структуры,

состава и

Методика

анализа эффективности

использования

Учет собственного

и заемного

капитала предприятия

Учет фондов

специального

назначения

Учет кредитов

и займов

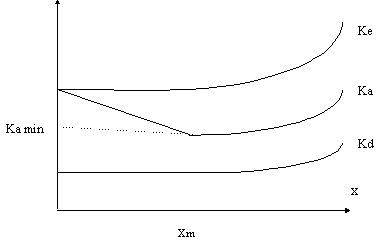

Оценка

оптимальности

соотношения

собственного

и

АКЦИОНИРОВАНИЕ

КАК СПОСОБ

УПРАВЛЕНИЯ

СТРУКТУРОЙ

КАПИТАЛА ПРЕДПРИЯТИЯ

Сохранение

и укрепление

контроля над

АО. Обычно

достигается

с помощью ограничения

в обращении

акций

Января

2000 г. № 23

Января 2000 г. №

23

Движение средств

финансирования

долгосрочных инвестиций

и финансовых

вложений

Расшифровка

отдельных

прибылей и

убытков

Справка

о платежах в

бюджет и внебюджетные

фонды

Навигация

Учет собственного капитала предприятия

Управление структурой капитала: учетно-аналитический аспект

249027

знаков

42

таблицы

5

изображений

1.2 Учет собственного капитала предприятия

Собственный капитал предприятия состоит из следующих составляющих: уставный капитал, добавочный капитал, резервный капитал, фонды специального назначения, целевые финансирование и поступления и нераспределенная прибыль. Рассмотрим подробно учет каждой составляющей.

1.2.1 Учет уставного капитала

Уставный капитал предприятий, создаваемых на территории Республики Беларусь, формируется за счет взносов их собственников (участников, учредителей). Размер уставного капитала и порядок его формирования определяются уставом предприятия и учредительным договором.

Все юридические лица, кроме предприятий с иностранными инвестициями, страховых организаций и банков, обязаны сформировать уставный капитал к моменту государственной регистрации учредительных документов или дополнений и изменений, касающихся размеров уставного капитала.

Положением о государственной регистрации и ликвидации (прекращении деятельности) субъектов хозяйствования, утвержденным Декретом Президента Республики Беларусь от 16 марта 1999 г. №11 (в редакции от 17.12.2002 г. №29), установлены минимальные размеры уставного капитала[7]:

150 евро - для крестьянских (фермерских) хозяйств;

400 евро - для обществ с дополнительной ответственностью, хозяйственных товариществ, производственных кооперативов, в том числе сельскохозяйственных производственных кооперативов, и казенных предприятий;

800 евро - для унитарных предприятий, основанных на праве хозяйственного ведения;

1600 евро - для обществ с ограниченной ответственностью;

3000 евро - для закрытых акционерных обществ;

12500 евро - для открытых акционерных обществ.

По окончании второго и каждого последующего финансового года с момента регистрации (перерегистрации) коммерческой организации стоимость ее чистых активов должна быть не менее размера внесенного уставного. Если стоимость чистых активов окажется менее установленного минимального размера уставного капитала, то коммерческая организация подлежит ликвидации.

Постановлением Совета Министров Республики Беларусь "О нормативном регулировании понятия "чистые активы" от 22 ноября 1999 г. № 1825 определено, что величина чистых активов определяется путем вычитания из суммы активов юридического лица, принимаемых к расчету, суммы пассивов, принимаемых к расчету [6].

Активы, принимаемые к расчету, представляют собой неденежное и денежное имущество, в состав которого включаются (по балансовой стоимости):

основные средства;

нематериальные активы;

незавершенное строительство;

долгосрочные и краткосрочные финансовые вложения за исключением балансовой стоимости собственных акций, выкупленных у акционеров;

запасы и затраты;

дебиторская задолженность, за исключением задолженности участников (учредителей) по их взносам в уставный фонд (капитал);

прочие активы.

Пассивы, принимаемые к расчету, - это обязательства юридического лица, в состав которых включаются:

целевые финансирование и поступления;

заемные средства;

кредиторская задолженность;

расчеты по дивидендам;

доходы будущих периодов;

резервы предстоящих платежей;

прочие пассивы.

В соответствии со статьей 25 Закона Республики Беларусь "О бухгалтерском учете и отчетности", утвержденного в 1994 г. (в редакции от 08.06.2001 г.)[8], величина уставного капитала предприятия в учете отражается в фактическом его размере, т. е. по всей совокупности взносов в уставный капитал. Однако согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, многочисленным письмам Министерства финансов и Государственного налогового комитета Республики Беларусь в бухгалтерском учете первоначально отражается объявленный в учредительных документах уставный капитал, а не фактически сформированный. В связи с подписанием Президентом Республики Беларусь Декрета "Об упорядочении государственной регистрации и ликвидации (прекращении деятельности) субъектов хозяйствования" от 16 марта 1999 г. № 11 (в редакции от 17.12.2002 г. № 29) уставный капитал предприятия должен быть сформирован за счет взносов учредителей к моменту его государственной регистрации (перерегистрации), т. е. моменты объявления и фактического его формирования уставного капитала совпадают. Исключение составляют предприятия, созданные с участием иностранного капитала, по которым фактические взносы в уставный капитал должны быть сделаны в течение двух лет с даты регистрации.

Согласно статьи 63 Гражданского кодекса Республики Беларусь взносы учредителей могут быть денежными и неденежными. Неденежный взнос в уставный капитал может быть внесен основными средствами, оборудованием, малоценным инвентарем, инструментами, другими материальными ценностями, ценными бумагами, нематериальными активами в виде прав пользования имуществом. В целях упорядочения имущественных отношений в соответствии с Положением о проведении экспертизы достоверности оценки имущества, вносимого в виде неденежного вклада в уставный капитал юридического лица (утверждено Постановлением Кабинета Министров Республики Беларусь 12 февраля 1996 г. № 92 [9]), производится экспертиза достоверности оценки имущества, вносимого в уставный капитал предприятия.

Экспертизу достоверности оценки неденежного вклада в уставный фонд предприятия проводят в обязательном порядке, если в уставном фонде доля государственного имущества составляет не менее 25 %; по требованию органа, регистрирующего юридическое лицо; по решению учредителей (участников) предприятия.

Экспертизу достоверности оценки имущества, находящегося в государственной собственности и вносимого в виде неденежного вклада в уставный капитал юридического лица, осуществляют территориальные органы по управлению государственным имуществом и приватизации.

Экспертизу достоверности оценки неденежных вкладов в уставный капитал предприятия негосударственной формы собственности по требованию органов, регистрирующих юридическое лицо, или по решению учредителей проводят организации и эксперты, имеющие лицензию Министерства экономики Республики Беларусь на осуществление данного вида работ. Стоимость услуг по проведению экспертизы достоверности оценки неденежных вкладов включают в организационные расходы.

Объявленный уставный капитал предприятия распределяется по долям между учредителями или участниками. В учете объявленный в учредительных документах капитал отражают по дебету счета 75 "Расчеты с учредителями", субсчета 1 "Расчеты по вкладам в уставный капитал" и кредиту счета 85 "Уставный капитал".

Формируется уставный капитал за счет денежных и неденежных взносов учредителей. При этом в учете на поступившие от учредителей взносы дебетуют счета 50 "Касса", 51 "Расчетный счет", 10 "Материалы", 01 "Основные средства", 12 "Малоценные и быстроизнашивающиеся предметы", 04 "Нематериальные активы" и др., а кредитуют счет 75 "Расчеты с учредителями", субсчета 1 "Расчеты по вкладам в уставный капитал". Дебетовое сальдо по счету 75 "Расчеты с учредителями" отражает задолженность учредителей (участников) по взносам в уставный капитал.

Пополнение уставного капитала действующих предприятий возможно за счет собственных средств, накопленных в процессе хозяйственной деятельности, или новых взносов учредителей. На увеличение уставного капитала могут быть направлены средства фонда переоценки основных средств, фонда курсовых разниц по иностранной валюте, фонда пополнения (индексации) собственных оборотных средств, фонда накопления образованного, а также нераспределенная прибыль.

Суммы собственных средств, направляемых предприятием негосударственной формы собственности на увеличение уставного капитала, отражают по дебету счетов 81 "Использование прибыли", 87 "Нераспределенная прибыль", 88 "Фонды специального назначения" в корреспонденции с кредитом счета 75 "Расчеты с учредителями".

Взносы собственных средств в уставный капитал подлежат налогообложению в соответствии с Законом Республики Беларусь "О налогах на доходы и прибыль предприятий, объединений организаций". На сумму удерживаемого налога на доходы дебетуют счет 75 "Расчеты с учредителями" и кредитуют счет 68 "Расчеты с бюджетом". На пополнение уставного капитала взносы собственных средств будут зачислены за вычетом налога на доходы.

В соответствии с уставом учредителям начисляют доходы на вложенный капитал. Начисленные от участия в прибылях подлежат налогообложению в соответствии с Законом Республики Беларусь "О налогах на доходы и прибыль предприятий, объединений организаций". Размер начисляемых учредителям доходов зависит от финансового положения субъекта хозяйствования и утверждается протоколом собрания учредителей (собственников). Доходы начисляются от распределяемой прибыли после ее направления на пополнение собственных оборотных средств и расчетов с бюджетом по налогам из прибыли [10].

1.2.2 Учет резервного фонда и текущих резервов

Резервные фонды предприятия и организации образуют за счет прибыли в соответствии с действующим законодательством или учредительными документами для следующих целей:

обеспечения выплат работникам причитающейся заработной платы, а также установленных законодательством и коллективными договорами гарантийных и компенсационных выплат на случай банкротства и ликвидации предприятия (организации);

покрытия убытка от хозяйственной деятельности в случае недостатка средств в специальных фондах;

списания ущерба от порчи и недостачи ценностей при отсутствии виновных лиц;

выплаты дивидендов по привилегированным акциям в акционерных обществах;

накопления средств для последующего пополнения уставного капитала в законодательном порядке или по решению собрания учредителей (участников).

Образуют резервные фонды за счет отчислений от распределяемой прибыли по установленному нормативу, зачисления в него эмиссионного дохода от реализации акций, курсовых разниц по вкладам в уставный фонд, объявленный в валюте, а также свободного остатка средств специальных фондов в случае необходимости его пополнения.

Учет резервных фондов, создаваемых в соответствии с законодательством и учредительными документами, ведут на счете 86 "Резервный фонд". К счету могут быть открыты субсчета: 1 "Резервные фонды, образованные в соответствии с законодательством", 2 "Резервные фонды, образованные в соответствии с учредительными документами". По дебету счета 86 "Резервный фонд" отражают использование созданных на предприятиях резервных фондов, а по кредиту – их образование.

На счете 86 "Резервный фонд", субсчете 1 Резервные фонды, образованные в соответствии с законодательством" учитывается резервный фонд для оплаты труда. На субсчете 2 "Резервные фонды, образованные в соответствии с учредительными документами" учитывают фонд выплаты дивидендов по привилегированный акциям, фонд возмещения ущерба и недостач и потерь, эмиссионный доход от реализации собственных акций, курсовые разницы по вкладам в уставный фонд.

Аналитический учет резервных фондов организуют по их видам в разрезе источников их формирования и направлений использования.

Важнейший принцип бухгалтерского учета – соответствие доходов отчетного периода расходам и убыткам, понесенным для их извлечения. От правильного их разграничения по отчетным периодам зависит объективность расчета финансового результата и налогов на предприятии.

Реализация этого принципа предполагает правильное разграничение произведенных расходов по отчетным периодам и по видам затрат. Применение учетной процедуры распределения затрат по времени получения доходов вызвано особенностями кругооборота средств на предприятии и формирования издержек обращения отчетного периода.

Неравномерность затрат по отчетным периодам происходит и по причине сезонности их возникновения. В целях исключения резких колебаний затрат и прибыли по отчетным периодам в бухгалтерском учете начисляют резервы предстоящих расходов. Резервирование расходов заключается в ежемесячном начислении и включении в издержки обращения доли расходов, подлежащих авансированию в последующих периодах.

В процессе хозяйственной деятельности у предприятий возникают прогнозируемые убытки из-за риска непогашения дебиторской задолженности. Исходя из принципа соответствия доходов и расходов отчетному периоду их необходимо учитывать при определении финансового результата текущего года. В бухгалтерском учете предстоящие убытки по сомнительным (безнадежным к получению) долгам включают в формирование финансового результата отчетного года путем начисления резерва на их покрытие и отнесения его на внереализационные расходы.

Учет резервов предстоящих расходов. Резервами предстоящих расходов являются суммы, включенные в издержки обращения текущего месяца и используемые на покрытие затрат, возникающих в последующие отчетные периоды. Законом Республики Беларусь "О бухгалтерском учете и отчетности" допускается начисление на предприятиях резервов предстоящих расходов. Перечень расходов, подлежащих резервированию, определяется отраслевыми министерствами и ведомствами. Предприятия могут самостоятельно устанавливать перечень расходов, подлежащих резервированию. Перечень таких расходов и методика их расчета определяются в приказе об учетной политике и согласовываются с налоговым органом по месту регистрации предприятия.

Начисленные резервы учитывают на счете 89 "Резервы предстоящих расходов и платежей". Для включения резервов в издержки обращения бухгалтер предприятия ежемесячно составляет расчет сумм, подлежащих резервированию. Начисление резерва предстоящих расходов в бухгалтерском учете отражают по дебету счета 44 "издержки обращения" (соответствующих субсчетов) и кредиту счета счете 89 "Резервы предстоящих расходов и платежей". Использование созданных резервов происходит по мере возникновения затрат, подлежащих покрытию, и отражается в учете по дебету счета 89 "Резервы предстоящих расходов и платежей" и кредиту соответствующих счетов.

Учет резервов по сомнительным долгам. Дебиторская задолженность, не погашенная в установленные сроки (при отсутствии в договоре срока погашения – в течение необходимого для этого времени) и не обеспеченная соответствующими гарантиями, признается сомнительным или безнадежным долгом.

Администрация предприятия должна предпринять необходимые меры по своевременному погашению дебиторской задолженности. К ним относят: предъявление претензии ответчику, передачу иска в хозяйственный суд, перевод долга с согласия дебитора и др. И только в том случае, когда взыскание дебиторской задолженности становится невозможным по причине банкротства должника, отказа в иске хозяйственным судом и т. п., руководитель предприятия издает распоряжение (приказ) о признании задолженности безнадежной к получению и погашении ее в установленном порядке за счет средств субъекта хозяйствования или виновных лиц.

Для обеспечения равномерного списания просроченной дебиторской задолженности на убытки от внереализационных операций предприятиям разрешено начислять резервы по сомнительным и безнадежным к получению долгам.

Резервы по сомнительным долгам могут начисляться в конце отчетного года, чем обеспечивается соответствие в финансовом году понесенных убытков и затрат полученным доходам. Их начисляют по долгам, безнадежным к получению, после проведения инвентаризации дебиторской задолженности и принятия мер по ее взысканию. Резервированию подлежат суммы сомнительных долгов по расчетам с юридическими и физическими лицами.

Резервы для погашения ущерба от списания сомнительных долгов могут создавать по каждому должнику в отдельности. Размер начисляемого резерва определяют с учетом финансового состояния должника и вероятности погашения им задолженности. Окончательное решение о размерах начисляемых резервов по каждому из сомнительных долгов принимает руководитель предприятия.

Резервы по сомнительным долгам могут начисляться в целом по предприятию в абсолютной сумме или в процентном отношении к объему реализации, на основании анализа расчетной дисциплины за последние 2-3 года. Он может создаваться и в процентном соотношении к остатку просроченной задолженности на конец года. Порядок начисления резерва по сомнительным долгам предусматривают в приказе об учетной политике на предприятии.

Начисленный резерв по сомнительным долгам должен быть использован до конца года, следующего за годом создания резерва. Остаток неиспользованного до конца следующего года резерва по сомнительным долгам присоединяют к прибыли текущего года и отражают в составе внереализационных доходов.

Учет резервов по сомнительным долгам ведут на счете 82 "Резервы по сомнительным долгам". Этот счет – финансово-результатный, распределительный по периодам, пассивный. Создание резерва по сомнительным долгам отражают по кредиту счета 82 "Резервы по сомнительным долгам" в корреспонденции с дебетом счета "Прибыли и убытки". Списание безнадежной к получению задолженности отражают по дебету счета 82 "Резервы по сомнительным долгам" в корреспонденции с кредитом счетов, учитывающих дебиторскую задолженность.

Создание резерва по сомнительным долгам для предприятий необязательно. Законом Республики Беларусь "О бухгалтерском учете и отчетности" допускается прямое списание дебиторской задолженности с истекшим сроком исковой давности на убытки отчетного года при отсутствии виновных лиц.

Аналитический учет резервов по сомнительным долгам ведут по каждому дебитору. Реальность созданных резервов подтверждается инвентаризацией дебиторской задолженности [11].

1.2.3 Учет фондов специального назначения

Фонды специального назначения создаются в соответствии с учредительными документами для финансирования производственного развития предприятия и его социальных программ. Источником их образования является прибыль, остающаяся в распоряжении предприятия, или распределяемая прибыль прошлых лет. Фондами специального назначения, создаваемыми в соответствии с учредительными документами, являются фонд накопления, фонд потребления, фонд пополнения (индексации) оборотных средств.

В составе фондов специального назначения учитываются и ряд других фондов, начисляемых в соответствии с действующим законодательством или по усмотрению учредителей (участников, собственников) и предназначенных для финансирования определенных мероприятий. К таким фондам относятся [12]:

фонд переоценки основных средств;

фонд дивидендов (доходов), выплачиваемых учредителям;

фонд индексации амортизационных отчислений;

фонд энерго- и ресурсосбережения;

фонд безвозмездно полученных и переданных ценностей.

Источниками образования таких фондов являются прибыль отчетного года, подлежащая распределению, разницы от переоценки основных средств, стоимость безвозмездно полученных ценностей, затраты (себестоимость) и т. п.

Учет фондов специального назначения ведут на счете 88 "Фонды специального назначения". К этому счету могут быть открыты следующие субсчета:

"Фонд накопления", в том числе:

"Фонд накопления образованный";

"Фонд накопления использованный";

"Фонд потребления";

"Фонд переоценки статей баланса";

"Фонд пополнения (индексации) собственных оборотных средств";

"Прочие специальные фонды".

Учет фонда накопления

Фонд накопления создается на предприятии для финансирования строительства, реконструкции и приобретения объектов основных средств производственной и непроизводственной сферы. Данный фонд является источником финансирования капитальных вложений при недостатке средств, аккумулированных в амортизационном фонде.

Источником образования фонда накопления служит прибыль, остающаяся в распоряжении предприятия, или распределяемая прибыль прошлого года. Фонд накопления формируется по нормативу, определенному собственником. Норматив отчислений от прибыли в фонд накопления может быть предусмотрен в учредительных документах предприятия или устанавливается собственником (собственниками) ежегодно.

Фонд накопления образуется по нормативу от распределяемой прибыли. При фондовом методе прибыль распределяется в фонды по установленным нормативам, а затем используется в соответствии с ее целевым назначением. В данном случае на сумму образованного фонда накопления дебетуются счета 81 "Использование прибыли", субсчет 2 "Использование прибыли на другие цели" или 87 "Нераспределенная прибыль", а кредитуется счет 88 "Фонды специального назначения", субсчет 1.1 "Фонд накопления образованный". При использовании средств фонда накопления на финансирование капитальных и финансовых вложений дебетуется счет 88 "Фонды специального назначения", субсчет 1.1 "Фонд накопления образованный" и кредитуется счет 88 "Фонды специального назначения", субсчет 1.2 "Фонд накопления использованный".

При бесфондовом методе использования (распределения) прибыли в фонд накопления зачисляется сумма прибыли, направленная на финансирование капитальных и иных вложений. На сумму использованной для этих целей прибыли дебетуют счет 81 "Использование прибыли", субсчет 2 "Использование прибыли на другие цели" и кредитуют счет 88 "Фонды специального назначения", субсчет 1 "Фонд накопления". В данном случае нет необходимости выделять субсчета 1.1 "Фонд накопления образованный" и 1.2 "Фонд накопления использованный", так как фонд накопления представляет собой сумму прибыли, использованной для финансирования капитальных и иных вложений.

В фонд накопления также зачисляются целевые средства, поступившие из бюджета и внебюджетных источников для финансирования капитальных вложений, средства, высвободившиеся в результате предоставления налоговых льгот и преференций, направляемые на приобретение и модернизацию основных средств и нематериальных активов, средства, поступившие от страховых компаний в возмещение ущерба от гибели и уничтожения основных средств; средства резервного фонда и фонда потребления, направляемые на строительство объектов социальной сферы и другие поступления.

Используют средства фонда накопления на:

финансирование законченных строительством, приобретенных и введенных в эксплуатацию объектов основных средств при отсутствии средств на эти цели в амортизационном фонде;

финансирование приобретения нематериальных активов и инвестиций в другие предприятия;

погашение убытка от хозяйственно-финансовой деятельности по итогам года, а также долгов предприятия при его ликвидации;

покрытие затрат по прекращенному строительству, по содержанию законсервированных недостроенных объектов, а также затрат, не увеличивающих стоимости основных средств;

пополнение уставного капитала предприятия после регистрации изменения его величины;

распределение накопленного капитала между учредителями при ликвидации предприятия или выбытии учредителя;

уплату процентов по кредитам, взятым на строительство и приобретение основных средств и нематериальных активов;

другие цели производственного развития предприятия.

Аналитический учет фонда накопления организуют по двум лицевым счетам: фонд накопления образованный и фонд накопления использованный в разрезе источников образования и направления использования.

Учет фонда потребленияФонд потребления по своей сущности не относиться к собственному капиталу предприятия, однако, вследствие того, что он по-прежнему числиться в составе фондов специального назначения, целесообразным будет рассмотрение и его методики учета. Фонд потребления создают предприятия и учреждения за счет отчислений от распределяемой прибыли, остающейся после внесения платежей в бюджет, начисления сумм на пополнение собственных оборотных средств, доходов собственникам и других обязательных отчислений. В течение отчетного года организации (предприятия) производят авансовые отчисления в данный фонд за счет прибыли, остающейся в распоряжении после вычитания из нее указанных ранее обязательных платежей и отчислений. Начисляют фонд по нормам, определенным уставом или собственником, исходя из объема распределяемой прибыли и финансового положения предприятия.

Средства фонда потребления расходуют на материальное поощрение работников и социальное развитие коллектива:

приобретение оборудования, инвентаря, транспортных средств для оздоровительных лагерей, детских садов, столовых и буфетов, здравпунктов, санаториев и других объектов социальной сферы;

возмещение расходов по содержанию принадлежащих предприятию детских садов, оздоровительных и других учреждений социальной сферы, не покрываемых их доходами;

оказание единовременной материальной помощи работникам и пенсионерам, а также на выплату единовременных пособий уходящим на пенсию работникам;

проведение оздоровительных мероприятий, приобретение путевок в дома отдыха, пансионаты, санатории, на туристские базы, для экскурсий и путешествий, организуемых профсоюзом;

проведение культурно-просветительских и оздоровительных мероприятий для работников, приобретение для этих целей учебных наглядных пособий, театральных костюмов, музыкальных инструментов, спортивной формы и инвентаря, оплату за их прокат, на аренду помещений и спортивных сооружений для проведения культурно-массовой и физкультурно-спортивной работы; оплату абонементов в группы здоровья, на занятия в секциях, клубах, покупку средств для наглядной агитации и художественного оформления;

выплату работникам сумм на удешевление стоимости питания;

возмещение до 50 % стоимости выданной форменной одежды;

выплату премий по системам премирования сверх размеров, предусмотренных законодательством;

благотворительные цели;

покрытие расходов по устройству дорог и водопроводов, линий электропередачи и другим работам, связанных с благоустройством садоводческих товариществ в размере 25 % сметных затрат на проведение этих работ;

выплату вознаграждений по результатам работы за год;

предоставление безвозмездной материальной помощи для первоначального взноса средств на кооперативное и индивидуальное жилищное строительство, на частичное погашение кредита, предоставленного на эти цели, на оплату строительных материалов, приобретаемых застройщиками для индивидуального строительства, на хозяйственное обзаведение;

оплату проезда работников к месту работы и обратно;

на выплату дотаций профсоюзным организациям.

Средства фонда потребления расходуются по смете. В смете расходования фонда определяют направления его использования. Утверждает ее руководитель предприятия (учреждения) по согласованию с профсоюзным комитетом. При составлении сметы использования фонда потребления учитывают интересы и вклад в общие результаты деятельности входящих в их состав хозрасчетных предприятий, не имеющих права самостоятельного распределения прибыли.

Оплату расходов за счет фонда потребления можно производить только в пределах созданного фонда. Расходование средств в счет будущих поступлений в фонд не допускается. Средства фонда, не израсходованные в отчетном году, используют в следующем году на цели, предусмотренные положением о фонде потребления.

Учет фонда потребления ведут на счете 88 "Фонды специального назначения", субсчете 2 "Фонд потребления". По кредиту данного счета и субсчета отражают операции по созданию фонда, а по дебету – по его использованию.

Для контроля расходования фонда потребления обычно составляют две сметы: одну – на материальное стимулирование работников, вторую – на социальные нужды коллектива. В коллективном договоре может быть предусмотрено процентное соотношение в расходовании средств фонда на материальное стимулирование и социальное развитие коллектива.

Аналитический учет фонда потребления организуют по источникам его образования и направлениям использования в соответствии с утвержденной сметой.

Учет прочих специальных фондов

К прочим фондам, учитываемым на счете 88 "Фонды специального назначения", относятся: фонд пополнения (индексации) собственных оборотных средств, фонд переоценки основных средств, фонд индексации амортизационных отчислений, фонд выплаты дивидендов (доходов), фонд безвозмездного получения и передачи ценностей, другие фонды специального назначения.

Фонд пополнения (индексации) собственных оборотных средств образуется за счет отчислений по нормативу от распределяемой прибыли, отчислений на пополнение собственных оборотных средств, производимых предприятиями торговли и общественного питания в размере 6 процентов от суммы валового дохода по реализации товаров, а также за счет зачисления в него суммы дооценки производственных запасов, тары, стеклопосуды, проводимой согласно постановлению Совета Министров Республики Беларусь и относимой на пополнение собственных оборотных средств. При образовании фонда дебетуют счета 14 "Переоценка материальных ценностей", 42 "Торговая наценка", 46 "Реализация продукции (работ, услуг)", 81 "Использование прибыли", субсчет 2 "Использование прибыли на другие цели", 87 "Нераспределенная прибыль" и кредитуют счет 88 "Фонды специального назначения", субсчет 4 "Фонд пополнения (индексации) собственных оборотных средств".

Средства фонда пополнения (индексации) собственных оборотных средств могут быть направлены на погашение убытков от хозяйственно-финансовой деятельности, на пополнение уставного капитала, на выплату доходов выбывшим учредителям. При использовании средств данного фонда дебетуют счет 88 "Фонды специального назначения", субсчет 4 "Фонд пополнения (индексации) собственных оборотных средств" и кредитуются счета 85 "Уставный фонд", 75 "Расчеты с учредителями", 87 "Непокрытый убыток".

На счете 88 "Фонды специального назначения", субсчет 3 "Фонды переоценки статей баланса" учитываются фонд переоценки основных средств, фонд индексации амортизационных отчислений, фонд курсовых разниц.

Фонд переоценки основных средств образуется путем зачисления в него суммы дооценки основных средств, незавершенного строительства, неустановленного оборудования и жилищного фонда, проводимой по постановлению Совета Министров с учетом коэффициентов индексации их стоимости, установленных Министерством статистики и анализа Республики Беларусь. Средства фонда переоценки основных средств не могут быть направлены на потребление. Используются они для погашения убытков от хозяйственно-финансовой деятельности и на пополнение уставного капитала.

При дооценке основных средств, неустановленного оборудования и незавершенного строительства разность между восстановительной и первоначальной стоимостью объектов отражают по кредиту счета 88 "Фонды специального назначения", субсчет 3 "Фонды переоценки статей баланса" и дебету счетов 01 "Основные средства", 07 "Оборудование к установке", 08 "Капитальные вложения". Увеличение износа основных средств при их дооценке отражают по дебету счета 88 "Фонды специального назначения", субсчет 3 "Фонды переоценки статей баланса" и кредиту счета 02 "Износ основных средств".

Фонд индексации амортизационных отчислений Постановлением Кабинета Министров Республики Беларусь от 7 декабря 1994 г. № 235 "О переоценке основных фондов и текущей индексации амортизационных отчислений" предприятиям и организациям разрешено индексировать амортизационные отчисления при росте цен на продукцию производственно-технического назначения и строительно-монтажные работы свыше 2 % в месяц. Индексация амортизационных отчислений позволяет субъектам хозяйствования создать экономические условия для формирования амортизационного фонда в объемах, необходимых для воспроизводства основных производственных фондов в действующих ценах. Она обеспечивает полноту возмещения стоимости объектов основных средств в денежной форме и не приводит к резким колебаниям издержек обращения и финансовых результатов предприятий после переоценки основных средств.

Сумму индексации амортизационных отчислений включают в издержки обращения или производства и зачисляют в фонд переоценки основных средств. Начисленная индексация амортизационных отчислений не должна превышать суммы увеличения износа по объектам основных средств после их переоценки по коэффициентам роста стоимости. Сумма превышения начисленной за год индексации амортизации над размером увеличения износа основных средств по результатам переоценки подлежит исключению из затрат и фонда переоценки. Сторнировочной бухгалтерской проводкой декабря по дебету счета 44 "Издержки обращения" и кредиту счета 88 "Фонды специального назначения", субсчет "Фонды переоценки статей баланса" исключают из затрат сумму превышения индексации амортизационных отчислений над износом.

Если сумма начисленной индексации амортизационных отчислений за отчетный год окажется меньше размера увеличения износа по основным средствам после применения при переоценке коэффициентов роста их стоимости, разность в износе доначисляют за счет источников собственных средств. При этом дебетуют счет 88 "Фонды специального назначения", субсчет 3 "Фонды переоценки статей баланса" и кредитуют счет 02 "Износ основных средств".

Фонд курсовых разниц в иностранной валюте, предназначенный для учета сальдо неиспользованных (непогашенных) курсовых разниц ранее отражался на счете 88 "Фонды специального назначения". Теперь же, возникающие при переоценке денежных средств на валютных счетах в банках и в кассах, дебиторской задолженности в иностранной валюте курсовые разницы при росте курса отражаются по кредиту счета 83 "Доходы будущих периодов", субсчет 5 и дебету счетов 50 "Касса", 52 "Валютный счет", 55 "Специальные счета в банках", 61 "Расчеты по авансам выданным", 62 "Расчёты с покупателями и заказчиками", 71 "Расчеты с подотчетными лицами", 76 "Расчеты с разными дебиторами и кредиторами". Ежемесячно такие курсовые разницы могут списываться на финансовые результаты проводкой по дебету счета 83/5 и кредиту счета 80 "Прибыли и убытки" в размере не менее 10% от фактической себестоимости реализованной продукции, но не более суммы, учтенной в составе доходов будущих периодов.

Остатки фонда курсовых разниц также могут быть использованы на пополнение уставного капитала или направлены в фонд пополнения (индексации) собственных оборотных средств.

С 1.01.2002 г. вступило в силу Положение "О порядке начисления амортизации основных средств и нематериальных активов"[13]. В 2002 году может применяться как старое Положение, так и новый порядок. Выбор должен быть зафиксирован в учетной политике.

Амортизация начисляется исходя из выбранного срока полезного использования линейным, нелинейным и производственным способами. Способ организация выбирает самостоятельно. Способы и методы разрешается пересматривать в начале календарного года с обязательным отражением в учетной политике.

Амортизация относится на себестоимость:

при нахождении объектов в эксплуатации или простое, в т.ч. в связи с проведением ремонтов продолжительностью до 3 месяцев;

по объектам нематериальных активов, используемых в предпринимательской деятельности при условии фактической эксплуатации в отчетном месяце;

у арендодателя при нахождении объекта аренды у него на балансе;

у арендатора при нахождении объекта аренды на балансе у арендодателя как часть арендного платежа, подлежащего перечислению арендодателю.

Амортизация относится на внереализационные расходы:

при нахождении объектов основных средств в простое, в ремонте свыше 3 месяцев, в запасе или на консервации свыше 1 года;

у лизингодателя при нахождении объектов лизинга на его балансе.

Амортизация относится за счет источников собственных средств (прибыли):

по объектам основных средств, не используемым в предпринимательской деятельности;

по объектам нематериальных активов, не используемым в предпринимательской деятельности.

Даже если организация с 2002 года решила не переходить на новый порядок амортизации, формировать и использовать амортизационный фонд она должна по-новому. Учет формирования и использования амортизационного фонда ведется на забалансовых счетах: "Амортизационный фонд воспроизводства основных средств", "Амортизационный фонд воспроизводства нематериальных активов".

По их дебету отражаются суммы, равные величине амортизационных отчислений в составе полной себестоимости реализованной продукции. По кредиту отражается использование средств, равное сумме фактически произведенных в отчетном периоде капитальных вложений производственного назначения и затрат организации по жилищному строительству, погашение кредитов и займов, полученных на эти цели и проценты по ним.

На счете 88 "Фонды специального назначения", субсчете 6 "Прочие специальные фонды" учитываются: фонд выплаты дивидендов (доходов) учредителям, фонд безвозмездного получения и передачи ценностей и другие фонды.

Фонд выплаты дивидендов (доходов) создают акционерные общества для контроля источников средств для начисления дивидендов. Образуется он за счет отчислений от распределяемой прибыли отчетного или прошлого года. На сумму прибыли, направляемой в фонд дивидендов, дебетуется счет 81 "Использование прибыли", субсчет 2 "Использование прибыли на другие цели" или 87 "Нераспределенная прибыль" и кредитуют счет 88 "Фонды специального назначения", субсчет 6 "Прочие специальные фонды". Начисление дивидендов (доходов) отражают по дебету счета 88 "Фонды специального назначения", субсчет 6 "Прочие специальные фонды" и кредиту счетов 75 "Расчеты с учредителями", 70 "Расчеты с персоналом по оплате труда".

Фонд безвозмездного получения и передачи ценностей предназначен для учета сумм безвозмездно полученных ценностей в пределах одного собственника, а также безвозмездно переданных ценностей. На стоимость активов, полученных безвозмездно в пределах одного собственника, дебетуют счета 01 "Основные средства", 12 "Малоценные и быстроизнашивающиеся предметы", 07 "Оборудование к установке", 41 "Товары" и кредитуют счет 88 "Фонды специального назначения", субсчет 6 "Прочие специальные фонды". Износ по безвозмездно полученным основным средствам отражают по дебету счета 88 "Фонды специального назначения", субсчет 6 "Прочие специальные фонды" и кредиту счета 02 "Износ основных средств". Остаток фонда безвозмездно полученных ценностей может быть направлен в фонд накопления или фонд пополнения (индексации) собственных оборотных средств в зависимости от вида безвозмездно полученных активов.

При безвозмездной передаче активов дебетуют счет 88 "Фонды специального назначения", субсчет 6 "Прочие специальные фонды" и кредитуют счета 47 "Реализация и прочее выбытие основных средств" – на остаточную стоимость безвозмездно переданных основных фондов; 10 "Материалы", 41 "Товары" – на стоимость переданных текущих материальных активов.

Похожие работы

... цен акций, оценки цены капитала фирмы и т.д. Практически решение любой задачи управления капиталом фирмы связано с методологией анализа структуры капитала. Главными понятиями современной теории финансов являются цена и стоимость капитала. Необходимо отметить, что следующие ниже определения и теоретические положения применимы к предприятиям, организованным в форме открытых акционерных обществ. ...

... предлагаемые Планом счетов (Инструкцией по применению Плана счетов), носят рекомендательный характер. Не претендуют на полноту и предлагаемые этим документом виды аналитического учета по каждому счету. Согласно ПБУ 1/98 при формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых ...

... вторым и третьим вариантами обусловливается сведением к минимуму риска утраты контроля над акционерным обществом. ГЛАВА 2. ОЦЕНКА КПК НА ПРИМЕРЕ АО НК «КАЗМУНАЙГАЗ» 2.1. Оценка Собственного и Заемного капитала На основании показателей бухгалтерской отчётности проведем анализ состава, структуры и динамики источников финансирования АО НК «Казмунайгаз» за 2007 год (таблица 1). Таблица 1 ...

... меры их противоинфляционной защиты. Процесс управления отдельными видами оборотных активов характеризуется определенными отличительными особенностями. С учетом этих особенностей на предприятиях торговли дифференцируются методы управления тремя основными видами оборотных активов: 1) средствами, авансируемыми в товарные запасы; 2) средствами, отвлекаемыми в дебиторскую задолженность; 3) денежными ...

0 комментариев