Учет

собственного

капитала предприятия

Учет целевых

финансирования

и поступлений

Учет

заемного капитала

предприятия

Порядок анализа

структуры,

состава и

Методика

анализа эффективности

использования

Учет собственного

и заемного

капитала предприятия

Учет фондов

специального

назначения

Учет кредитов

и займов

Оценка

оптимальности

соотношения

собственного

и

АКЦИОНИРОВАНИЕ

КАК СПОСОБ

УПРАВЛЕНИЯ

СТРУКТУРОЙ

КАПИТАЛА ПРЕДПРИЯТИЯ

Сохранение

и укрепление

контроля над

АО. Обычно

достигается

с помощью ограничения

в обращении

акций

Января

2000 г. № 23

Января 2000 г. №

23

Движение средств

финансирования

долгосрочных инвестиций

и финансовых

вложений

Расшифровка

отдельных

прибылей и

убытков

Справка

о платежах в

бюджет и внебюджетные

фонды

Навигация

Учет заемного капитала предприятия

Управление структурой капитала: учетно-аналитический аспект

249027

знаков

42

таблицы

5

изображений

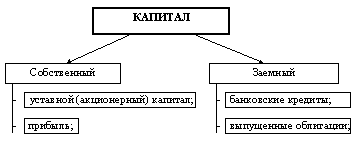

1.3 Учет заемного капитала предприятия

Заемные средства представляют собой правовые и хозяйственные обязательства предприятия перед третьими лицами.

Величина заемных средств характеризует возможные будущие изъятия средств предприятия, связанные с ранее принятыми обязательствами. К основным видам обязательств предприятия относятся:

долгосрочные и краткосрочные кредиты банков;

долгосрочные и краткосрочные займы;

кредиторская задолженность предприятия поставщикам и подрядчикам, образовавшаяся в результате разрыва между временем получения товарно-материальных ценностей или потребления услуг и датой их фактической оплаты;

задолженность по расчетам с бюджетом, возникшая вследствие разрыва между временем начисления и датой платежа;

долговые обязательства предприятия перед своими работниками по оплате их труда;

задолженность органам социального страхования и обеспечения;

задолженность предприятия прочим хозяйственным контрагентам;

1.3.1 Учет кредитов банка

Предприятия и хозяйственные организации используют в хозяйственной и другой деятельности краткосрочные и долгосрочные кредиты. Краткосрочные кредиты выдаются на срок до одного года, долгосрочные – на срок более одного года (в белорусских рублях и иностранной валюте). Предприятие могут получать кредиты в банках на территории Республики Беларусь и за рубежом. Кредиты банков являются возвратными и срочными. Каждый полученный кредит имеет строго целевое назначение и должен быть возвращен в установленный срок. За пользование кредитами предприятия уплачивают банку определенный процент. Порядок кредитования, погашения и оформления кредитов регулируется правилами банков. Взаимоотношения предприятия с банком осуществляются в соответствии с составленными кредитными договорами. В кредитном договоре отражены права и обязанности сторон (целевое назначение кредита; порядок его получения и погашения; обеспеченность кредита имуществом предприятия; процентные ставки; санкции и т. п.). Банк выдает кредит кредитоспособным предприятиям, имеющим устойчивое финансовое положение.

Краткосрочные кредиты учитываются на пассивном счете 90 "Краткосрочные кредиты банков". По кредиту этого счета отражают получение кредитов, по дебету – их погашение. Кредитовое сальдо по счету 90 "Краткосрочные кредиты банков” означает задолженность предприятия банку по кредитам.

Оплата счетов поставщиков за поступившие материалы, товары и тару отражают в учете по дебету счетов 60 "Расчеты с поставщиками и подрядчиками" или 76 "Расчеты с разными дебиторами и кредиторами" и кредиту счета 90 "Краткосрочные кредиты банков”. На возврат этих кредитов составляется обратная бухгалтерская проводка. За выданные кредиты банк взимает в установленном размере проценты, начисление которых отражается в учете по дебету счета 44 "Издержки обращения" и кредиту счета 90 "Краткосрочные кредиты банков". Повышенные проценты, уплаченные банку при нарушении кредитного договора, отражаются в учете по дебету субсчета 81/2 "Использование прибыли на другие цели" и кредиту счетов 51 "Расчетный счет" или 90 "Краткосрочные кредиты банков".

Аналитический учет краткосрочных кредитов ведется по отдельным банкам, а внутри их – по видам полученных кредитов. Отдельно учитываются кредиты, не погашенные в срок.

Предприятия получают долгосрочные кредиты для внедрения новой техники, расширения производства, реконструкции предприятий, капитального строительства и выполнения других целевых программ. Эти кредиты окупаются за счет прибыли, полученной от развития производственной деятельности, улучшения технологических процессов, повышения эффективности хозяйствования. Как и по краткосрочным кредитам, банк изучает целесообразность и обоснованность выдачи долгосрочных кредитов, своевременность их возврата и уплаты процентов, эффективность использования. Долгосрочные кредиты учитываются на пассивном счете 92 "Долгосрочные кредиты банков" (по кредиту – получение кредитов, по дебету – их погашение). Так, при поступлении долгосрочных кредитов в кассу или на счета в банке дебетуют счета учета денежных средств (50 "Касса", 51 "Расчетный счет") с кредитованием счета 92 "Долгосрочные кредиты банков". Оплату счетов поставщиков, погашение другой кредиторской задолженности отражают в учете по дебету счетов 60 "Расчеты с поставщиками и подрядчиками", 76 "Расчеты с разными дебиторами и кредиторами" и кредиту счета 92 "Долгосрочные кредиты банков". Погашение долгосрочных кредитов и уплату процентов по ним учитывают по дебету счета 92 "Долгосрочные кредиты банков" и кредиту счетов учета денежных средств (51 "Расчетный счет", 52 "Валютный счет" и др.).

Аналитический учет долгосрочных кредитов ведется по каждому полученному кредиту. Отдельно выделяются в учете кредиты, не погашенные в срок [15].

1.3.2 Учет займов

К займам относятся кредиты, полученные от небанковских субъектов хозяйствования по договорам займа, а также привлеченные средства за счет эмиссии облигаций.

В зависимости от периода нахождения средств в обороте предприятия-заемщика займы бывают долгосрочные и краткосрочные. По долгосрочному займу средства привлекают на срок свыше одного года со дня регистрации их в бухгалтерском учете, а по краткосрочному займу – на срок до одного года.

При получении займов от юридических и физических лиц руководствуются нормативными актами, регулирующими денежно-кредитное обращение в Республике Беларусь. Национальным банком установлены ограничения на проведение операций по привлечению свободных денежных средств населения в форме займов и на выдачу кредитов. На совершение таких операций субъекты хозяйствования должны иметь лицензию Национального банка Республики Беларусь. Финансовые операции с привлечением денежных средств населения и иностранной валютой контролируются уполномоченными банками.

Займы в форме кредита, в том числе и вексельного, привлекают предприятия и организации испытывающие недостаток платежных средств. Основанием для их получения от небанковских субъектов хозяйствования является заключенный в установленном порядке договор займа. В договоре предусматривают целевое назначение привлекаемого займа, срок, условия его получения и погашения, а также процентную ставку. В качестве удостоверения своевременности погашения займа заемщик может выдать займодавцу вексель.

Заем в форме инвестиционного кредита предприятия и организации могут получать из инновационных фондов, а также от других субъектов хозяйствования. Действующим законодательством также разрешена выдача беспроцентных валютных займов субъектам хозяйствования Республики Беларусь для расчетов с иностранными партнерами. Выдача займов производится только за счет собственных средств заимодавцев.

Начисленные проценты по займам, полученным на приобретение товаров и других текущих активов, заемщики относят на издержки обращения или производства, кроме процентов по просроченным и отсроченным займам, а также займам, взятым на приобретение основных средств и нематериальных активов. Уплачиваемые проценты по просроченным и отсроченным займам, а также, взятым на приобретение основных средств и нематериальных активов погашаются за счет прибыли, остающейся в распоряжении предприятия, или фондов специального назначения.

Законом Республики Беларусь "О ценных бумагах и фондовых биржах" предприятиям разрешено привлекать средства на развитие и расширение производства посредством выпуска и размещения ценных бумаг. Эмиссия, регистрация и обращение ценных бумаг производятся при наличии разрешения Государственного комитета по ценным бумагам и под его контролем.

Привлечение свободных денежных средств инвесторов осуществляют через эмиссию акций и облигаций. Облигации бывают купонные и бескупонные. Купонные (процентные) облигации дают ее владельцу право получить процент, установленный в номинальной стоимости облигации. При погашении облигации ее владелец, получит сумму, равную номинальной стоимости облигации, и процент. Бескупонные облигации продаются по цене ниже их номинала, а проценты по ним включены в их номинальную стоимость. Разность между номинальной, по которой облигация будет погашена, и ее продажной (покупной) ценой представляет собой процент, включенный в номинальную стоимость облигации.

Облигации бывают именные и на предъявителя. По именным облигациям ведется специальный реестр владельцев, и они содержат дополнительный реквизит – наименования (имя) держателя.

В Республике Беларусь применяют именные облигации, в основном, купонные. Облигации могут конвертироваться в обычные акции предприятий. Такие облигации называют имущественными или конверсионными.

Эмитентом неправительственных облигаций является юридическое лицо, которое от своего имени выпускает их и принимает обязательство выполнить условия займа. Облигации выпускаются субъектами хозяйствования под залог своего имущества. Облигации со сроком обращения до 1 года выпускаются в объеме не более 75 % стоимости собственных основных и оборотных фондов, со сроком обращения от 1 года до 3-х лет – не более 50 % указанной стоимости и со сроком обращения свыше 3-х лет – не более 25 % стоимости собственных основных и оборотных фондов, предоставляемых в качестве залога на момент принятия решения о выпуске облигаций.

Состав и стоимость имущества, предлагаемого эмитентом в качестве залога по выпускаемым облигациям, должны быть подтверждены аудитором. В объеме залога основные средства должны составлять не менее 70 % стоимости имущества. Договор залога подлежит регистрации в Государственном комитете Республики Беларусь по ценным бумагам.

Решение о выпуске облигаций, проспект эмиссии и информация о проведении открытой продажи облигаций утверждаются собранием участников общества и подписываются руководителем и главным бухгалтером. Выпуск облигаций осуществляют на условиях, изложенных в информации о проведении открытой продажи облигаций и проспекте эмиссии.

Выпускаемые эмитентом ценные бумаги подлежат обязательной государственной регистрации. Регистрация ценных бумаг осуществляется путем внесения их в Государственный реестр ценных бумаг и присвоением номера государственной регистрации.

Выпущенные облигации могут продаваться на вторичном фондовом рынке по их биржевой стоимости, которая может быть выше или ниже их номинальной стоимости. По облигациям, реализованным по цене выше их номинальной стоимости, разность между номиналом и ценой продажи представляет собой эмиссионный доход, зачисляемый на увеличение прибыли равными долями в течение срока облигационного займа. По купонным облигациям, проданным по цене ниже их номинальной стоимости, разность представляет собой убыток, списываемый равными долями на финансовые результаты в течение срока облигационного займа.

Причитающиеся держателям облигаций проценты эмитенты относят на внереализационные расходы, выплачивают за счет прибыли, остающейся в их распоряжении, средств фондов специального назначения или включают в стоимость строящихся объектов в зависимости от целевого назначения привлеченных средств по долговым обязательствам. Владельцы облигаций имеют преимущественное право на получение дохода при финансовых затруднениях эмитента, а также в случае его банкротства.

Проценты по облигациям исчисляют к их номинальной стоимости независимо от цены их продажи и выплачивают за квартал, полугодие или по итогам года. В случае признания эмитента неплатежеспособным, его имущество направляют на выплату процентов и погашение номинальной стоимости облигаций.

Доходы, полученные от долговых обязательств, не предусматривающих участие в прибылях предприятий, выпустивших эти обязательства (облигации, депозитные сертификаты, векселя), являются внереализационными доходами их держателей и облагаются налогами на прибыль и добавленную стоимость.

По окончании срока обращения облигаций эмитент обязан возместить займодавцу их номинальную стоимость и причитающиеся проценты. После их возмещения эмитенты отражают использование собственных средств на погашение долговых обязательств, если они были привлечены для финансирования капитальных вложений. При этом дебетуют счет 88 "Фонды специального назначения", субсчет 1.1 "Фонд накопления образованный" и кредитуют счет 88 "Фонды специального назначения", субсчет 1.2 "Фонд накопления использованный".

Учет расчетов с займодавцами по привлеченным средствам ведут на счетах: 94 "Краткосрочные займы" – для учета средств, привлеченных на срок до одного года, 95 "Долгосрочные займы" – для учета средств, привлеченных на срок более одного года. Облигации учитывают по их номинальной стоимости. Получение займов и начисление по ним процентов отражают по кредиту указанных выше счетов, а их погашение – по дебету [16].

Похожие работы

... цен акций, оценки цены капитала фирмы и т.д. Практически решение любой задачи управления капиталом фирмы связано с методологией анализа структуры капитала. Главными понятиями современной теории финансов являются цена и стоимость капитала. Необходимо отметить, что следующие ниже определения и теоретические положения применимы к предприятиям, организованным в форме открытых акционерных обществ. ...

... предлагаемые Планом счетов (Инструкцией по применению Плана счетов), носят рекомендательный характер. Не претендуют на полноту и предлагаемые этим документом виды аналитического учета по каждому счету. Согласно ПБУ 1/98 при формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых ...

... вторым и третьим вариантами обусловливается сведением к минимуму риска утраты контроля над акционерным обществом. ГЛАВА 2. ОЦЕНКА КПК НА ПРИМЕРЕ АО НК «КАЗМУНАЙГАЗ» 2.1. Оценка Собственного и Заемного капитала На основании показателей бухгалтерской отчётности проведем анализ состава, структуры и динамики источников финансирования АО НК «Казмунайгаз» за 2007 год (таблица 1). Таблица 1 ...

... меры их противоинфляционной защиты. Процесс управления отдельными видами оборотных активов характеризуется определенными отличительными особенностями. С учетом этих особенностей на предприятиях торговли дифференцируются методы управления тремя основными видами оборотных активов: 1) средствами, авансируемыми в товарные запасы; 2) средствами, отвлекаемыми в дебиторскую задолженность; 3) денежными ...

0 комментариев