Учет

собственного

капитала предприятия

Учет целевых

финансирования

и поступлений

Учет

заемного капитала

предприятия

Порядок анализа

структуры,

состава и

Методика

анализа эффективности

использования

Учет собственного

и заемного

капитала предприятия

Учет фондов

специального

назначения

Учет кредитов

и займов

Оценка

оптимальности

соотношения

собственного

и

АКЦИОНИРОВАНИЕ

КАК СПОСОБ

УПРАВЛЕНИЯ

СТРУКТУРОЙ

КАПИТАЛА ПРЕДПРИЯТИЯ

Сохранение

и укрепление

контроля над

АО. Обычно

достигается

с помощью ограничения

в обращении

акций

Января

2000 г. № 23

Января 2000 г. №

23

Движение средств

финансирования

долгосрочных инвестиций

и финансовых

вложений

Расшифровка

отдельных

прибылей и

убытков

Справка

о платежах в

бюджет и внебюджетные

фонды

Навигация

Оценка оптимальности соотношения собственного и

Управление структурой капитала: учетно-аналитический аспект

249027

знаков

42

таблицы

5

изображений

2.3.2 Оценка оптимальности соотношения собственного и

заемного капитала на предприятии

Условия формирования высоких конечных результатов деятельности предприятия в значительной степени зависят от оптимальности структуры капитала с позиций эффективного его функционирования. Структура капитала представляет собой соотношение собственных и заемных финансовых средств, используемых предприятием в процессе своей хозяйственной деятельности. Это комбинация долга и собственного капитала, которая всякий раз должна уравновешиваться с активами предприятия. Часто структуру капитала определяют в более узком смысле, как пропорцию, в которой предприятие использует собственные и долгосрочные заемные источники.

В современной теории финансов, пожалуй, нет более спорных концепций, нежели теории структуры капитала. Начало этим спорам положено известными американскими учеными Миллером и Модильяни, которые в конце 50-х годов доказали, что проблема структуры капитала предприятия в сущности надуманна [2]. С тех пор появилось на свет огромное количество теорий, как дополняющих исследования первооткрывателей, так и опровергающих ее, а некоторые вообще пришли к парадоксальному выводу, что проблема структуры капитала отчасти носит мистический характер. Структура капитала имеет колоссальное значение в жизни каждого предприятия. Между тем убедительного научного обоснования практической значимости структуры капитала до сих пор нет [19].

Структура капитала, используемого предприятием, определяет многие аспекты не только финансовой, но также операционной (хозяйственной) и инвестиционной его деятельности, оказывает активное воздействие на конечные результаты этой деятельности. Она влияет на рентабельность активов и собственного капитала (т.е. на уровень экономической и финансовой рентабельности предприятия), определяет систему коэффициентов финансовой устойчивости и платежеспособности (т.е. уровень основных финансовых рисков и, в конечном счете, формирует соотношение доходности и риска в процессе развития предприятия).

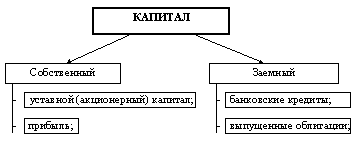

Формирование структуры капитала неразрывно связано с учетом особенностей каждой из его составных частей.

Собственный капитал характеризуется следующими основными положительными особенностями:

простотой привлечения, так как решения, связанные с увеличением собственного капитала (особенно за счет внутренних источников его формирования) принимаются собственниками и менеджерами предприятия без необходимости получения согласия хозяйствующих субъектов;

более высокой способностью генерирования прибыли во всех сферах деятельности, так как при использовании собственного капитала не требуется уплата ссудного процента во всех его формах;

обеспечением финансовой устойчивости развития предприятия, его платежеспособности в долгосрочном периоде, а соответственно, и снижением рынка банкротства.

Вместе с тем, ему присущи следующие недостатки:

ограниченность привлечения, а, следовательно, и возможностей существенного расширения операционной и инвестиционной деятельности предприятия в периоды благоприятной конъюнктуры рынка и на отдельных этапах его жизненного цикла;

высокая стоимость в сравнении с альтернативными заемными источниками формирования капитала;

неиспользуемая возможность прироста коэффициента рентабельности собственного капитала за счет привлечения заемных финансовых средств, так как без такого привлечения невозможно обеспечить превышение коэффициента финансовой рентабельности деятельности предприятия над экономической.

Таким образом, предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость (его коэффициент автономии равен единице), но ограничивает темпы своего развития (так как не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал.

Собственный капитал – это важный козырь в финансовых взаимоотношениях предприятия со всеми участниками рынка.

Почему, например, банкир, рассматривая баланс предприятия, прежде всего обращает внимание на уже достигнутое соотношение между заемными и собственными средствами? Потому что в критической ситуации именно собственные средства способны стать обеспечением кредита.

При достаточных собственных средствах увеличение плеча финансового рычага может не сопровождаться сильным снижением дифференциала (финансовый рычаг – это инструмент регулирования пропорций собственного и заемного капитала с целью максимизации рентабельности собственных средств). Его действие проявляется в эффекте финансового рычага, под которым понимается приращение рентабельности собственных средств, получаемое благодаря использованию заемных средств, несмотря на их платность и возвратность). Уровень эффекта финансового рычага и дивидендные возможности предприятия возрастают. Одновременно увеличивается курс его акций и потенциал привлечения новых собственных средств. Это, в свою очередь, повышает заемные потенции предприятия и … все начинается сначала.

Но не будем принижать и роль заемных средств в жизни предприятия. Заемный капитал характеризуется следующими положительными особенностями:

достаточно широкими возможностями привлечения, особенно при высоком кредитном рейтинге предприятия, наличии залога или гарантии поручителя;

обеспечением роста финансового потенциала предприятия при необходимости существенного расширения его активов и возрастания темпов роста объема его хозяйственной деятельности;

более низкой стоимостью в сравнении с собственным капиталом за счет обеспечения эффекта ”налогового счета” (изъятия затрат по его обслуживанию из налогооблагаемой базы при уплате налога на прибыль);

способностью генерировать прирост финансовой рентабельности (коэффициента рентабельности собственного капитала).

В то же время использование заемного капитала имеет следующие недостатки:

использование этого капитала обуславливает наиболее опасные финансовые риски в хозяйственной деятельности предприятия – риск снижения финансовой устойчивости и потери платежеспособности. Уровень этих рисков возрастает пропорционально росту удельного веса использования заемного капитала;

активы, сформированные за счет заемного капитала, формируют меньшую (при прочих равных условиях) норму прибыли, которая снижается на сумму выплачиваемого ссудного процента во всех его формах (процента за банковский кредит, вексельного процента за товарный кредит и т.п.);

высокая зависимость стоимости заемного капитала от колебаний конъюнктуры финансового рынка. В ряде случаев при снижении средней ставки ссудного процента на рынке использование ранее полученных кредитов (особенно на долгосрочной основе) становится предприятию невыгодным в связи с наличием более дешевых альтернативных источников кредитных ресурсов;

сложность процедуры его привлечения, так как предоставление кредитных средств зависит от решения других хозяйствующих субъектов (кредиторов), требует в ряде случаев соответствующих сторонних гарантий или залога (при этом гарантии страховых компаний, банков или других хозяйствующих субъектов представляются, как правило, на платной основе).

Таким образом, предприятие, использующее заемный капитал, имеет более высокий финансовый потенциал своего развития (за счет формирования дополнительных активов и возможности прироста рентабельности предприятия), однако в большей мере способствует финансовому риску и угрозе банкротства, возрастающим по мере увеличения удельного веса заемных средств в общей сумме используемого капитала.

В ряде случаев предприятия стараются заменить часть собственного капитала заемными средствами, если это возможно, с целью повышения рентабельности капитала, а, следовательно, инвестиционной привлекательности предприятия. Даже 40-кратное превышение суммы заемных средств по сравнению с собственными иногда может быть экономически оправданным, но не в таком случае, если собственных средств не хватает даже на обеспечение источником покрытия внеоборотных активов, то их действительно надо увеличивать, одновременно сокращая суммы заемных средств [19,20].

Предприятие вне экстремальных условий не должно полностью исчерпывать свою заемную способность. Всегда должен оставаться резерв ”заемной силы”, чтобы в случае необходимости покрыть недостаток средств кредитом без превращения дифференциала финансового рычага в отрицательную величину.

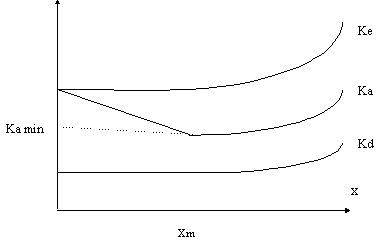

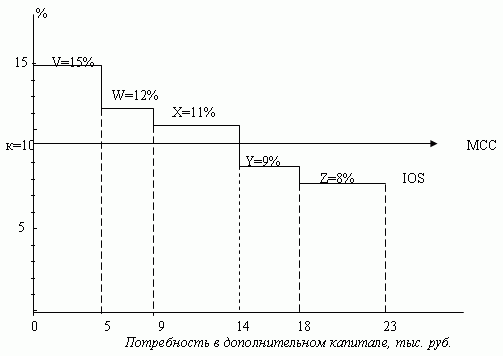

Одним из основных принципов формирования капитала предприятия также является обеспечение минимизации затрат по формированию капитала из различных источников. Такая минимизация осуществляется в процессе управления стоимостью капитала.

Теперь перейдем к вопросу управления структурой капитала в практическом аспекте. Для определения эффективности (или неэффективности) привлечения заемных средств на предприятие в мировой практике финансового менеджмента используют, как было отмечено ранее, эффект финансового рычага.

Уровень эффекта финансового рычага можно рассчитать по следующей формуле[18,21]:

1

1

где ЭР – экономическая рентабельность предприятия,

СРСП – средняя расчетная ставка процента2,

ЗС – заемные средства,

СС – собственные средства.

Данная формула открывает перед финансовым менеджером широкие возможности по определению безопасного объема заемных средств, расчету допустимых условий кредитования, облегчению налогового бремени для предприятия, определению целесообразности приобретения акций предприятия с теми или иными значениями дифференциала, плеча рычага и уровня ЭФР в целом.

Попробуем применить данную формулу и рассчитать эффект финансового рычага РУП "Гомельский химический завод" по состоянию на 1 января 2003 года.

Сначала рассчитаем экономическую рентабельность завода:

![]()

Для определения суммы процентов можно воспользоваться данными журналов-ордеров №4 за 2002 год Гомельского химического завода и формулой, приведенной в учебнике Ефимовой "Финансовый анализ"[4]. Сумма процентов определяется по следующей формуле:

где Ki – сумма полученного i- го кредита;

Ci – процентная ставка i- го кредита;

Ti – срок предоставления i- го кредита, дней;

n – количество полученных в отчетном периоде кредитов.

Также можно воспользоваться расшифровкой статьи "Прочие затраты" в составе затрат предприятия, где указывается сумма процентов за кредит, отнесенных на себестоимость.

Таким образом, сумма процентов по кредитам, отнесенных на себестоимость, составила за 2002 г. 618 млн. руб.

Находим экономическую рентабельность завода:

В течение года предприятие использовало как валютные, так и рублевые кредиты (процентная ставка 17 и 55 %, соответственно). Но, так как все проценты ( в т.ч. и по валютным кредитам ) выплачивались в рублевом эквиваленте, а процентов, относимых на прибыль не было, то будем упрощенно считать, что средняя расчетная ставка процента равняется 55.

Т.о. эффект финансового рычага составит:

В нашем случае наблюдается отрицательный эффект финансового рычага, в результате чего происходит "проедание" собственного капитала. Предприятию следует срочно увеличить свою экономическую рентабельность, иначе последствия могут быть для него разрушительными.

Привлечение заемных средств в такой ситуации невыгодно, что характерно не только для Гомельского химического завода, а и для большинства предприятий Республики Беларусь. Поэтому предприятию следует ограничить привлечение заемных средств при такой низкой экономической рентабельности и высокой процентной ставке. Следует искать альтернативные источники привлечения капитала.

Конечно, без притока капитала со стороны химзавод не сможет полноценно работать, и поэтому вынужден постоянно брать кредиты. Возникает извечный вопрос: что делать? Выход из данной ситуации видится довольно простым и банальным – необходимо заемный капитал заменить собственным. Следует провести реорганизацию предприятия с привлечением инвестиций. Это может быть приватизация через акционирование с участием капитала, как находящегося в РБ, так и пришедшего из-за границы. Смена формы собственности и эмиссия акций позволит предприятию привлечь капитал со стороны, не прибегая к дорогостоящим кредитам банков. При этом в пассиве баланса значительно измениться структура капитала: возрастет доля собственных средств при снижении доли заемных. Если рассматривать актив баланса, то там увеличится удельный вес собственного оборотного капитала, что в свою очередь позволит предприятию закупить новое оборудование, технологии, сырье и материалы для более эффективной работы. Таким образом, в результате акционирования предприятию будет дан определенный "толчок" в его развитии.

Сложную ситуацию видимо осознало и руководство страны, поэтому недавно было принято решение о преобразовании РУП "Гомельский химический завод" в открытое акционерное общество. Главные трудности у предприятия могут возникнуть в процессе первичного размещения акций. Необходимо найти инвестора, который согласится вложить значительную сумму средств в предприятие. Но за счет чего химзавод может привлечь инвесторов? Что собой представляет механизм акционирования предприятия? Как сделать так, чтобы акции предприятия стали привлекательными для инвесторов? Какой объем привлеченного капитала требуется Гомельскому химическому заводу? Ответы на эти и другие вопросы будут даны в третьей главе дипломной работы.

1

Упрощенно будем считать, что одна треть прибыли ”съедается” налогами.

2

81

Похожие работы

... цен акций, оценки цены капитала фирмы и т.д. Практически решение любой задачи управления капиталом фирмы связано с методологией анализа структуры капитала. Главными понятиями современной теории финансов являются цена и стоимость капитала. Необходимо отметить, что следующие ниже определения и теоретические положения применимы к предприятиям, организованным в форме открытых акционерных обществ. ...

... предлагаемые Планом счетов (Инструкцией по применению Плана счетов), носят рекомендательный характер. Не претендуют на полноту и предлагаемые этим документом виды аналитического учета по каждому счету. Согласно ПБУ 1/98 при формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых ...

... вторым и третьим вариантами обусловливается сведением к минимуму риска утраты контроля над акционерным обществом. ГЛАВА 2. ОЦЕНКА КПК НА ПРИМЕРЕ АО НК «КАЗМУНАЙГАЗ» 2.1. Оценка Собственного и Заемного капитала На основании показателей бухгалтерской отчётности проведем анализ состава, структуры и динамики источников финансирования АО НК «Казмунайгаз» за 2007 год (таблица 1). Таблица 1 ...

... меры их противоинфляционной защиты. Процесс управления отдельными видами оборотных активов характеризуется определенными отличительными особенностями. С учетом этих особенностей на предприятиях торговли дифференцируются методы управления тремя основными видами оборотных активов: 1) средствами, авансируемыми в товарные запасы; 2) средствами, отвлекаемыми в дебиторскую задолженность; 3) денежными ...

0 комментариев