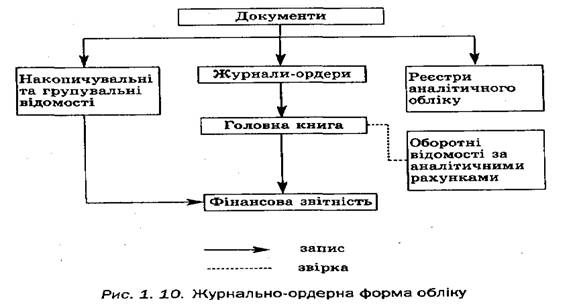

Форма ведення обліку; перелік регістрів синтетичного та аналітичного обліку

Методика нарахування амортизації основних засобів

Облік нематеріальних активів

Облік довгострокових біологічних активів тваринництва

Організація синтетичного і аналітичного обліку запасів

Організація первинного обліку руху ПБАТ на фермі

Облік МШП

Порядок ведення Касової книги

Вказати назви банків та коди рахунків МФО

Описати організацію синтетичного та аналітичного обліку; вказати кореспонденцію рахунків

ОБЛІК ВЛАСНОГО КАПІТАЛУ ТА ЗАБЕЗПЕЧЕННЯ ЗОБОВЯЗАНЬ

Вказати на зміст господарських операцій, порядок їх оформлення та відображення в регістрах обліку

Вказати на порядок і методику розрахунків з учасниками і відобразити операції в обліку

Форми, системи оплати праці на підприємстві; регулювання трудових відносин; Положення про оплату праці та основні аспекти його

Порядок нарахування оплати праці за час відпустки, допомоги по тимчасовій непрацездатності

Утримання, відрахування із заробітної плати

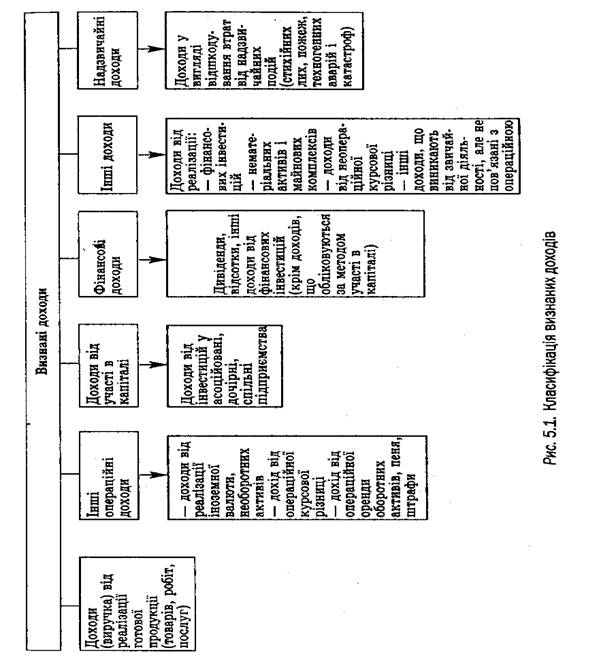

Відобразити господарські операції з обліку доходів і витрат діяльності бухгалтерськими записами

Вказати на розподіл прибутків або джерела покриття збитків

Організація обліку витрат з утримання та експлуатації машин і обладнання (МТП)

Вказати склад загальновиробничих витрат, їх облік та порядок розподілу і списання

Кореспонденція субрахунків 231, 232, 233

Фінансова звітність

Складання Ф№50 Основні екномічні показники с/г підприємства

Відділ видатків державного і місцевого бюджетів

Облік розпорядників коштів, яким виділяються асигнування з державного бюджету та державних позабюджетних фондів

Положення про фінансове управління

Порядок складання кошторису

Вивчення організації ДПА, її структура, функції, права, обов’язки

Перевірка фінансової та податкової звітності

Порядок стягнення недоїмки та притягнення винуватих до фінансової та адміністративної відповідальності

Ознайомлення із змістом контролю у сфері агропромислового комплексу

Навигация

Описати організацію синтетичного та аналітичного обліку; вказати кореспонденцію рахунків

Організація облікового процесу на підприємстві

180511

знаков

14

таблиц

0

изображений

5.11 Описати організацію синтетичного та аналітичного обліку; вказати кореспонденцію рахунків

На рахунку 36 "Розрахунки з покупцями та замовниками" ведеться узагальнення інформації про розрахунки з покупцями та замовниками за відвантажену продукцію, товари, виконані роботи й послуги, крім заборгованості, яка забезпечена векселем.

Рахунок 36 "Розрахунки з покупцями та замовниками" має такі субрахунки:

- 361 "Розрахунки з вітчизняними покупцями"

- 362 "Розрахунки з іноземними покупцями"

За дебетом рахунку 36 "Розрахунки з покупцями та замовниками" відображається продажна вартість реалізованої продукції, товарів, виконаних робіт, наданих послуг (у тому числі на виконання бартерних контрактів), яка включає податок на додану вартість, акцизи та інші податки, збори (обов'язкові платежі), що підлягають перерахуванню до бюджетів та позабюджетних фондів та включені у вартість реалізації, за кредитом - сума платежів, які надійшли на рахунки підприємства в банківських установах, у касу, та інші види розрахунків. Сальдо рахунку відображає заборгованість покупців та замовників за одержані продукцію (роботи, послуги). Синтетичний облік ведеться в журналі-ордері по рахунку 36(див.додаток 33) , аналітичний облік ведеться також у журналі-ордері по рахунку 36 окремо по кожному покупцю та замовникам

Бухгалтерський облік розрахунків з підзвітними особами ведеться на субрахунку 372 «Розрахунки з підзвітними особами».По дебету відображається сальдо на почато і кінець місяця, а також видача готівки підзвітними особам, по кредиту відображається списання підзвітних сум або повернення не використаних підзвітних сум. Облік розрахунків з підзвітними особами ведуть в Журналі-ордері по рахунку “37”(див. додаток 34). Аналітичний облік в цьому регістрі ведуть за кожною окремо особою.

Таблиця 5.3. Кореспонденція по рахунку 36 “Розрахунки з покупцями та замовниками”, 372 “Розрахунки з підзвітними особами”| № | Зміст операції | Дебет | Кредит |

| 1 | Нарахована дебіторська заборгованість покупцям за реалізоване зерно. | 361 | 701 |

| 2 | Нараховано ПДВ | 701 | 641 |

| 3 | Перераховано на поточний рахуно кошти від покупців | 311 | 361 |

| 4 | Реалізовано запчастини покупцям | 361 | 712 |

| 5 | Відвантажено на експорт готову продукцію | 362 | 701 |

| 6 | Одержано кошти в касу від покупців за відвантажену продукцію | 301 | 361 |

| 7 | Відображені витрати на збут | 93 | 361 |

| 8 | Нарахована виручку від реалізації молока | 361 | 701 |

| 9 | Нарахована дотація | 361 | 48 |

| 10 | Нараховано витрати на відрядження головному бухгалтеру | 92 | 372 |

| 11 | Нараховано витрати на відрядження агроному | 911 | 372 |

| 12 | Нараховано витрати на відрядження зоотехніку | 912 | 372 |

| 13 | Видано гроші з каси під звіт | 372 | 301 |

| 14 | Повернуто в касу невикористані підзвітні суми | 301 | 372 |

| 15 | Нараховано витрати на відрядження водіям | 234 | 372 |

| 16 | Оприбутковано будівельні матеріали придбані через підзвітну особу | 205 | 372 |

| 17 | Нараховано дохід від реалізації продукції на ринку | 372 | 701 |

Похожие работы

... майбутньому та про ресурси у грошовому вираженні, які будуть одержані в майбутньому. Вимоги П(С) БО 15 «Доходи» визначають принцип формування інформації про доходи підприємства у бухгалтерському обліку. П(С) БО 15 не поширюється на доходи, пов'язані з: – реалізацією цінних паперів; – контрактами з надання послуг у галузі будівництва; – страховою діяльністю; – змінами у справедливій вартості ...

... і прийомів, які використовувалися для отримання показників прибутку; забезпечення порівняння даних ознайомлення з обліковою політикою та її аналіз в частині розкриття у фінансовій звітності Складовими облікової політики підприємства є організаційна, методична та технічна складові. Кожна складова облікової політики підприємства об'єднує відповідні об'єкти, за якими існують альтернативні варі ...

... ії його власника (власників) або уповноваженого органу (посадової особи) відповідно до законодавства та установчих документів, а про принципи її формування та вимоги, що до неї висуваються, поговоримо далі. 3. Загальні положення облікової політики підприємства Ефективна та раціональна організація бухгалтерського обліку на підприємстві починається з розробки його облікової політики, яка ...

... , так і з приватними фізичними особами. В цілому можна зробити висновок, що втілення в життя зазначених шляхів вдосконалення первинного, аналітичного та синтетичного обліку реалізації сільськогосподарської продукції, робіт та послуг дозволить скоротити витрати облікового часу, більш точно обліковувати витрати та доходи, що дозволить точніше визначати фінансовий результат від реалізації продукції. ...

0 комментариев