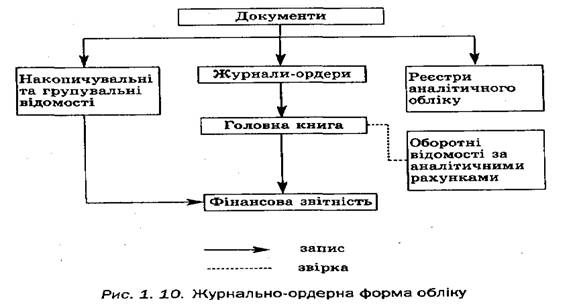

Форма ведення обліку; перелік регістрів синтетичного та аналітичного обліку

Методика нарахування амортизації основних засобів

Облік нематеріальних активів

Облік довгострокових біологічних активів тваринництва

Організація синтетичного і аналітичного обліку запасів

Організація первинного обліку руху ПБАТ на фермі

Облік МШП

Порядок ведення Касової книги

Вказати назви банків та коди рахунків МФО

Описати організацію синтетичного та аналітичного обліку; вказати кореспонденцію рахунків

ОБЛІК ВЛАСНОГО КАПІТАЛУ ТА ЗАБЕЗПЕЧЕННЯ ЗОБОВЯЗАНЬ

Вказати на зміст господарських операцій, порядок їх оформлення та відображення в регістрах обліку

Вказати на порядок і методику розрахунків з учасниками і відобразити операції в обліку

Форми, системи оплати праці на підприємстві; регулювання трудових відносин; Положення про оплату праці та основні аспекти його

Порядок нарахування оплати праці за час відпустки, допомоги по тимчасовій непрацездатності

Утримання, відрахування із заробітної плати

Відобразити господарські операції з обліку доходів і витрат діяльності бухгалтерськими записами

Вказати на розподіл прибутків або джерела покриття збитків

Організація обліку витрат з утримання та експлуатації машин і обладнання (МТП)

Вказати склад загальновиробничих витрат, їх облік та порядок розподілу і списання

Кореспонденція субрахунків 231, 232, 233

Фінансова звітність

Складання Ф№50 Основні екномічні показники с/г підприємства

Відділ видатків державного і місцевого бюджетів

Облік розпорядників коштів, яким виділяються асигнування з державного бюджету та державних позабюджетних фондів

Положення про фінансове управління

Порядок складання кошторису

Вивчення організації ДПА, її структура, функції, права, обов’язки

Перевірка фінансової та податкової звітності

Порядок стягнення недоїмки та притягнення винуватих до фінансової та адміністративної відповідальності

Ознайомлення із змістом контролю у сфері агропромислового комплексу

Навигация

Фінансова звітність

Організація облікового процесу на підприємстві

180511

знаков

14

таблиц

0

изображений

11. Фінансова звітність

11.1 Підготовчі роботи перед складанням річної фінансової звітності

Однією із важливих вимог, що ставляться до звітності підприємств і організацій всіх форм власності, є повнота і достовірність її показників. Тому до початку складання звітності проводиться значна підготовча робота. Насамперед необхідно перевірити повноту відображення в поточному обліку господарських операцій, оформлених відповідними документами, і завершити облікові записи: уточнити розподіл витрат і доходів між суміжними звітними періодами; перевірити стан розрахунків і списати у встановленому порядку нереальну дебіторську заборгованість, а також кредиторську заборгованість, по якій минули строки задавнення позову; розподілити витрати по обслуговуванню виробництва й управлінню; визначити фактичну собівартість випущеної із виробництва та реалізованої продукції (робіт, послуг); визначити і списати фінансовий результат (прибутки, збитки) від реалізації та позареалізаційних операцій; списати (при складанні річного звіту) використаний протягом року прибуток.

Після цього перевіряють правильність облікових записів, взаємно звіряють дані синтетичного й аналітичного обліку і роблять виправні записи для усунення виявлених помилок (якщо вони мали місце). Перед складанням річного звіту обов'язково проводять повну інвентаризацію господарських засобів, їх джерел, стану розрахунків з дебіторами і кредиторами і відображають її результати в обліку.

11.2 Складання фінансової звітності

Бухгалтерський Баланс (див. додаток 48)складається на основі бухгалтерських записів підтверджені відповідними первинними документами. Перед складанням баланлансу необхідно звірити дані на аналітичних рахунках з даними на відповідних синтетичних рахунках - звіряються початкові та кінцеві сальдо та обороті звітний період.

З метою зіставності фінансових звітів різних періодів у Балансі наводиться інформація на початок та на кінець звітного періоду. Дані на початок переносяться в Баланс з попереднього річного звіту, а дані за кінець звітного періоду - переносять в Баланси з Головної книги, у якій згруповані дані по ного періоду.

Баланс підприємства складається на кінець останнього дня звітного періоду. Звітним періодом для складання Балансу, як і всієї фінансової звітності є календарний рік.

Зміст і форма Балансу та загальні вимоги до розкриття його статей визначаються П(С)БО 2 "Баланс".

Форма і зміст Звіту про фінансові результати визначені Положенням (стандартом) бухгалтерського обліку 3 (далі - П(С)БО 3) "Звіт про фінансові зультати". Звіт про фінансові результати (див. додаток 49) - це звіт про доходи, витрати і фінансові результати підприємства.

Порядок складання розділу І Звіту про фінансові результати "Фінансові результати".

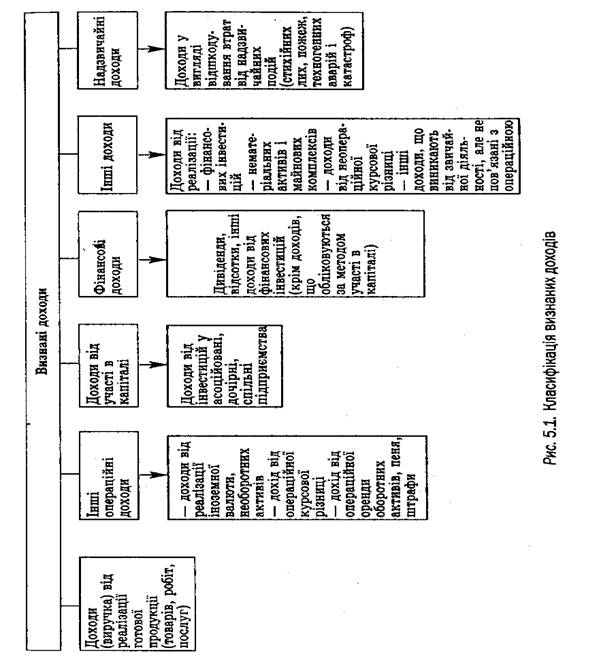

Розділ І Звіту про фінансові результати призначений для визначення чистого прибутку (збитку) звітного періоду. Із цією метою у формі Звіту передбачається послідовне зіставлення його статей. Це досягається використанням класифікації доходів і витрат за видами діяльності і функціями. Кожна стаття базується на даних певного рахунка (субрахунка) доходів і витрат.

Процес розрахунку прибутку (збитку) звітного періоду і заповнення розділу І Звіту про фінансові результати може бути поділений на такі кроки:

1. Визначення чистого доходу (виручки) від реалізації продукції (товарів, послуг).

2. Розрахунок валового прибутку (збитку).

3. Визначення фінансового результату — прибутку (збитку) - від операційної діяльності.

4. Розрахунок прибутку (збитку) від звичайної діяльності до оподаткування

5. Визначення прибутку (збитку) від звичайної діяльності.

6. Визначення чистого прибутку (збитку) звітного періоду.

Відзначимо, що результати кроків 1, 2 та 4 розраховуються під час складання Звіту форми №2, тоді як показники фінансових результатів за кроками 3 - 6 формуються на субрахунках рахунка 79 "Фінансові результати".

Звіт про рух грошових (див. додаток 50) коштів складається відповідно до вимог Положення (стандарту) бухгалтерського обліку 4 “Звіт про рух грошових коштів”. Звіт про рух грошових коштів доповнює Баланс і Звіт про фінансові результати.

Звіт містить дані про рух грошових коштів в результаті операційної, інвестиційної та фінансової діяльності. Окремо зазначають надходження і видаток коштів стосовно різних видів діяльності. Негрошові операції (отримання активів від фінансової оренди, бартерні операції, придбання активів через емісію акцій тощо) не включаються до Звіту про рух грошових коштів.

Процес складання Звіту про рух грошових коштів включає п’ять основних етапів:

- збір і підготовка необхідної інформації;

- визначення руху грошових коштів у результаті операційної діяльності;

- визначення руху грошових коштів у результаті інвестиційної діяльності;

- визначення руху грошових коштів у результаті фінансової діяльності;

- визначення чистого руху коштів та узгодження їхніх залишків.

Похожие работы

... майбутньому та про ресурси у грошовому вираженні, які будуть одержані в майбутньому. Вимоги П(С) БО 15 «Доходи» визначають принцип формування інформації про доходи підприємства у бухгалтерському обліку. П(С) БО 15 не поширюється на доходи, пов'язані з: – реалізацією цінних паперів; – контрактами з надання послуг у галузі будівництва; – страховою діяльністю; – змінами у справедливій вартості ...

... і прийомів, які використовувалися для отримання показників прибутку; забезпечення порівняння даних ознайомлення з обліковою політикою та її аналіз в частині розкриття у фінансовій звітності Складовими облікової політики підприємства є організаційна, методична та технічна складові. Кожна складова облікової політики підприємства об'єднує відповідні об'єкти, за якими існують альтернативні варі ...

... ії його власника (власників) або уповноваженого органу (посадової особи) відповідно до законодавства та установчих документів, а про принципи її формування та вимоги, що до неї висуваються, поговоримо далі. 3. Загальні положення облікової політики підприємства Ефективна та раціональна організація бухгалтерського обліку на підприємстві починається з розробки його облікової політики, яка ...

... , так і з приватними фізичними особами. В цілому можна зробити висновок, що втілення в життя зазначених шляхів вдосконалення первинного, аналітичного та синтетичного обліку реалізації сільськогосподарської продукції, робіт та послуг дозволить скоротити витрати облікового часу, більш точно обліковувати витрати та доходи, що дозволить точніше визначати фінансовий результат від реалізації продукції. ...

0 комментариев