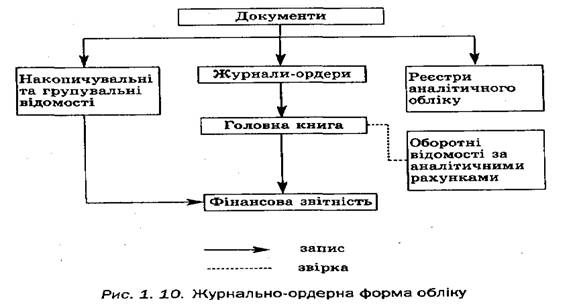

Форма ведення обліку; перелік регістрів синтетичного та аналітичного обліку

Методика нарахування амортизації основних засобів

Облік нематеріальних активів

Облік довгострокових біологічних активів тваринництва

Організація синтетичного і аналітичного обліку запасів

Організація первинного обліку руху ПБАТ на фермі

Облік МШП

Порядок ведення Касової книги

Вказати назви банків та коди рахунків МФО

Описати організацію синтетичного та аналітичного обліку; вказати кореспонденцію рахунків

ОБЛІК ВЛАСНОГО КАПІТАЛУ ТА ЗАБЕЗПЕЧЕННЯ ЗОБОВЯЗАНЬ

Вказати на зміст господарських операцій, порядок їх оформлення та відображення в регістрах обліку

Вказати на порядок і методику розрахунків з учасниками і відобразити операції в обліку

Форми, системи оплати праці на підприємстві; регулювання трудових відносин; Положення про оплату праці та основні аспекти його

Порядок нарахування оплати праці за час відпустки, допомоги по тимчасовій непрацездатності

Утримання, відрахування із заробітної плати

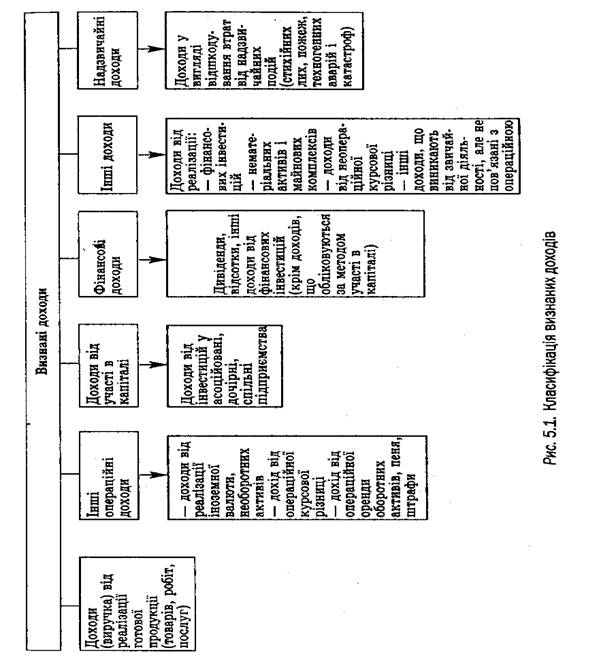

Відобразити господарські операції з обліку доходів і витрат діяльності бухгалтерськими записами

Вказати на розподіл прибутків або джерела покриття збитків

Організація обліку витрат з утримання та експлуатації машин і обладнання (МТП)

Вказати склад загальновиробничих витрат, їх облік та порядок розподілу і списання

Кореспонденція субрахунків 231, 232, 233

Фінансова звітність

Складання Ф№50 Основні екномічні показники с/г підприємства

Відділ видатків державного і місцевого бюджетів

Облік розпорядників коштів, яким виділяються асигнування з державного бюджету та державних позабюджетних фондів

Положення про фінансове управління

Порядок складання кошторису

Вивчення організації ДПА, її структура, функції, права, обов’язки

Перевірка фінансової та податкової звітності

Порядок стягнення недоїмки та притягнення винуватих до фінансової та адміністративної відповідальності

Ознайомлення із змістом контролю у сфері агропромислового комплексу

Навигация

Положення про фінансове управління

Організація облікового процесу на підприємстві

180511

знаков

14

таблиц

0

изображений

1.1 Положення про фінансове управління

Фінансове управління є самостійним структурним підрозділом Міністерства фінансів України, діяльність якого спрямовується і координується заступником Міністра згідно з розподілом функціональних повноважень, яке забезпечує здійснення повноважень головного розпорядника бюджетних коштів, фінансове забезпечення діяльності і організацію бухгалтерського обліку та звітності в Міністерстві та установах і організаціях, що входять до сфери управління Міністерства. До складу Управління входять:

- фінансово-економічний відділ;

- відділ бухгалтерського обліку та звітності.

Основними завданнями Управління є:

- Здійснення повноважень головного розпорядника бюджетних коштів та фінансове забезпечення діяльності Міністерства та установ і організацій, що входять до сфери управління Міністерства;

- Забезпечення контролю за ефективним і цільовим використанням коштів державного бюджету, передбачених на утримання установ і організацій, що входять до сфери управління Міністерства.

Управління відповідно до покладених на нього завдань:

- Складає та подає на затвердження керівництву Міністерства кошторис, план асигнувань із загального фонду державного бюджету та штатний розпис центрального апарату Міністерства, вносить до них зміни і доповнення;

- Готує і подає керівництву пропозиції щодо розподілу річних обсягів бюджетних асигнувань між розпорядниками бюджетних коштів нижчого рівня;

- Бере участь у підготовці проектів положень (статутів) установ і організацій, які входять до сфери управління Міністерства;

- Забезпечує бухгалтерський облік та звітність в центральному апараті Міністерства та установах і організаціях, які входять до сфери його управління;

- Складає, узагальнює та подає у визначені терміни зведену фінансову та статистичну звітність;

- Вивчає та аналізує звіти, інші матеріали підрозділів служби з питань, що належать до компетенції відділу;

Фінансове управління має право:

- Брати участь у проведенні перевірок та здійсненні контролю ефективності використання бюджетних коштів, передбачених на утримання центрального апарату Міністерства та установ і організацій, які входять до сфери управління Міністерства;

- Одержувати в установленому порядку від структурних підрозділів Міністерства, установ і організацій, що входять до сфери управління Міністерства, інформацію, яка необхідна для виконання покладених на Управління завдань;

Фінансове управління очолює начальник Управління, який призначається на посаду та звільнюється з посади в установленому порядку, виконуючи такі функції:

- Здійснює керівництво Управлінням і організовує його роботу;

- Розподіляє обов'язки між заступниками начальника

Управління, погоджує Положення про Управління, посадові інструкції

працівників Управління;

- Подає керівництву Міністерства пропозиції щодо

заохочення та притягнення до відповідальності працівників

Управління;

- Подає керівництву Міністерства пропозиції про призначення, звільнення та переміщення працівників Управління;

2. Бюджетний відділ

2.1 Порядок, строки складання та затвердження місцевого бюджету

Складання проекту бюджету є найважливішою і найскладнішою частиною бюджетного планування. Вихідним документом складання проекту бюджету слугує постанова Верховної Ради України про Основні напрями бюджетної політики на наступний бюджетний рік.

Порядок складання та розгляду бюджету визначається Бюджетним кодексом України. Згідно з ним Кабінет Міністрів України щорічно своєю постановою встановлює порядок і строки виконання робіт зі складання і розгляду бюджету кожним учасником процесу. Міністерство фінансів України здійснює організаційну, методичну роботу зі складання проекту бюджету.

Безпосередня робота зі складання проекту Державного бюджету на плановий рік розпочинається після затвердження Плану заходів Міністерства фінансів України щодо забезпечення складання проекту Державного бюджету України на плановий рік. Він передбачає три послідовні етапи їх виконання, тривалість яких щорічно уточнюється.

Перший етап включає визначення основних напрямів бюджетної політики та підготовку попередніх показників проекту бюджету на плановий рік.

Другий етап включає підготовку пропозицій до проекту Державного бюджету на наступний рік для схвалення Кабінетом Міністрів України.

Третій етап полягає в підготовці проекту Державного бюджету на наступний рік для подання до Верховної Ради України.

Закон про Державний бюджет України приймається Верховною Радою України до 1 грудня року, що передує плановому. Про введення в дію Закону про Державний бюджет Верховна Рада приймає постанову, проект якої готується Урядом і розповсюджується серед депутатів разом з матеріалами до другого читання. Президент України підписує Закон України про Державний бюджет України на відповідний рік, після чого він оприлюднюється в пресі та інших засобах масової інформації.

Похожие работы

... майбутньому та про ресурси у грошовому вираженні, які будуть одержані в майбутньому. Вимоги П(С) БО 15 «Доходи» визначають принцип формування інформації про доходи підприємства у бухгалтерському обліку. П(С) БО 15 не поширюється на доходи, пов'язані з: – реалізацією цінних паперів; – контрактами з надання послуг у галузі будівництва; – страховою діяльністю; – змінами у справедливій вартості ...

... і прийомів, які використовувалися для отримання показників прибутку; забезпечення порівняння даних ознайомлення з обліковою політикою та її аналіз в частині розкриття у фінансовій звітності Складовими облікової політики підприємства є організаційна, методична та технічна складові. Кожна складова облікової політики підприємства об'єднує відповідні об'єкти, за якими існують альтернативні варі ...

... ії його власника (власників) або уповноваженого органу (посадової особи) відповідно до законодавства та установчих документів, а про принципи її формування та вимоги, що до неї висуваються, поговоримо далі. 3. Загальні положення облікової політики підприємства Ефективна та раціональна організація бухгалтерського обліку на підприємстві починається з розробки його облікової політики, яка ...

... , так і з приватними фізичними особами. В цілому можна зробити висновок, що втілення в життя зазначених шляхів вдосконалення первинного, аналітичного та синтетичного обліку реалізації сільськогосподарської продукції, робіт та послуг дозволить скоротити витрати облікового часу, більш точно обліковувати витрати та доходи, що дозволить точніше визначати фінансовий результат від реалізації продукції. ...

0 комментариев