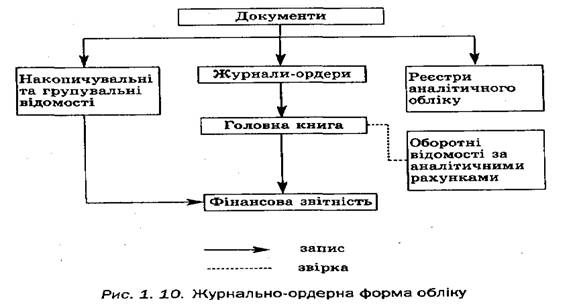

Форма ведення обліку; перелік регістрів синтетичного та аналітичного обліку

Методика нарахування амортизації основних засобів

Облік нематеріальних активів

Облік довгострокових біологічних активів тваринництва

Організація синтетичного і аналітичного обліку запасів

Організація первинного обліку руху ПБАТ на фермі

Облік МШП

Порядок ведення Касової книги

Вказати назви банків та коди рахунків МФО

Описати організацію синтетичного та аналітичного обліку; вказати кореспонденцію рахунків

ОБЛІК ВЛАСНОГО КАПІТАЛУ ТА ЗАБЕЗПЕЧЕННЯ ЗОБОВЯЗАНЬ

Вказати на зміст господарських операцій, порядок їх оформлення та відображення в регістрах обліку

Вказати на порядок і методику розрахунків з учасниками і відобразити операції в обліку

Форми, системи оплати праці на підприємстві; регулювання трудових відносин; Положення про оплату праці та основні аспекти його

Порядок нарахування оплати праці за час відпустки, допомоги по тимчасовій непрацездатності

Утримання, відрахування із заробітної плати

Відобразити господарські операції з обліку доходів і витрат діяльності бухгалтерськими записами

Вказати на розподіл прибутків або джерела покриття збитків

Організація обліку витрат з утримання та експлуатації машин і обладнання (МТП)

Вказати склад загальновиробничих витрат, їх облік та порядок розподілу і списання

Кореспонденція субрахунків 231, 232, 233

Фінансова звітність

Складання Ф№50 Основні екномічні показники с/г підприємства

Відділ видатків державного і місцевого бюджетів

Облік розпорядників коштів, яким виділяються асигнування з державного бюджету та державних позабюджетних фондів

Положення про фінансове управління

Порядок складання кошторису

Вивчення організації ДПА, її структура, функції, права, обов’язки

Перевірка фінансової та податкової звітності

Порядок стягнення недоїмки та притягнення винуватих до фінансової та адміністративної відповідальності

Ознайомлення із змістом контролю у сфері агропромислового комплексу

Навигация

Порядок ведення Касової книги

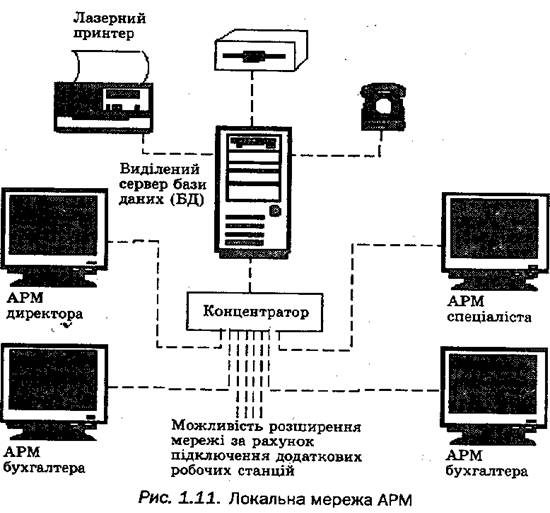

Організація облікового процесу на підприємстві

180511

знаков

14

таблиц

0

изображений

5.4 Порядок ведення Касової книги

На підприємстві ведеться тільки одна Касова книга (див. додаток 26) в національній валюті, в якій касир відображає готівку і рух грошей у касі) здійснюються за кожним Прибутковим і Видатковим ордером.

Усі касові ордери після їх використання касир підписує, а додані до них документи для запобігання повторного використання погашає штампом або підписом від руки "Одержано", "Сплачено" із зазначенням дати.

Бухгалтер перевіряє правильність оформлення касових ордерів, їх обгрунтування, виконання записів у касовій книзі і виведеного залишку на кінець дня і проти кожної суми проставляє шифр кореспондуючих рахунків.

Найважливішими вимогами правильного оформлення й обліку касових операцій є:

- негайний запис кожної здійсненої касової операції у касову книгу;

- щоденне визначення підсумків у цій книзі і здача касиром під розписку бухгалтерові касових документів;

- виписка бухгалтерією на кожну окрему касову операцію прибуткових і видаткових ордерів;

- додержання послідовності в нумерації та реєстрації цих коштів у реєстрі й передачі їх для виконання касирові;

- погашення касиром спеціальним штампом касових документів з метою запобігання зловживання цими документами шляхом повторного їх використання;

Головний бухгалтер з метою контролю повинен не менше одного разу на місяць перевіряти готівку в касі, складати акт і доповідати керівникові підприємства. У зв'язку з тим що значна частина грошових операцій здійснюється підприємством через Розрахунковий рахунок, потрібно систематично стежити за правильністю банківських операцій.

Керівник підприємства несе відповідальність за збереження грошей, правильне й доцільне їх використання. Касова книга є регістром аналітичного обліку. Касові документи слід брошурувати окремо від інших бухгалтерських документів, вони повинні мати самостійну нумерацію і при здачі до бухгалтерського архіву фіксуватися в архівній книзі.

Касова книга ведеться автоматизованим способом, при якому листи формують у вигляді машинограм Вкладний лист касової книги або Звіт касира. Обидві ці машинограми повинні здаватися до початку наступного робочого дня, мати однаковий зміст і вміщувати всі реквізити, передбачені формою касової книги. Нумерація сторінок касової книги в машинограмах здійснюється автоматично в порядку збільшення з початку року.

Після одержання машинограм Вкладний лист касової книги і Звіт касира касир зобов'язаний перевірити правильність складання Касової книги і Звіту касира, підписати їх і передати звіт касира разом з прибутковими і видатковими документами бухгалтерії під розписку у вкладному листку.

5.5 Систематизація касових операцій

Систематизація касових операцій кореспонденція рахунку 30 “Каса”.Для узагальнення інформації про наявність і рух грошових коштів у касі підприємства ТОВ НВА “Перлина Поділля” призначений рахунок 30 “Каса”. Рахунок має два субрахунки:

- 301-каса в національній валюті;

- 302-каса в іноземній валюті;

На підприємстві облік по рахунку 30 ведуть в журналі-ордері по рахунку 30 (див. додаток 27) та в відомості до журналу-ордеру по рахунку 30. Записи до журналу-ордеру по рахунку 30 система “Дебет плюс” проводить автоматично з первинних документів (прибуткових та видаткових касових ордерів). У графі надійшло програма виносить обороти по дебету, а з графи вибуло обороти по кредиту. Якщо напротязі дня операції повторюються на одному й тому самому рахунку то програма автоматично підбиває суми і записує їх однією сумою.

Після того як винесенні суми із звіту за день до журналу ордеру, автоматично система підбиває підсумки по кредиту і дебету. Підбиваються підсумки оборотів в журналі-ордері по рахунку 30 після чого вони автоматично звіряються із графами надійшло і вибуло в звіті касира. Таким чином дані вносяться протягом місяця з кожного звіту. В кінці місяця в журналі-ордері підбиваються підсумки разом по кожному кореспондуючому рахунку і виводиться сальдо на кінець місяця.

Таблиця 5.1 Кореспонденція по рахунку 30 “Каса”| № | Зміст операції | Дебет | Кредит | |

| 1 | Прераховано гроші в касу з поточного рахунку для видачі ЗП. | 301 | 311 | |

| 2 | Видано гроші з каси під звіт | 372 | 301 | |

| 3 | Повернуто в касу не використані підзвітні суми | 301 | 372 | |

| 4 | Одержано аванс від покупців | 301 | 68 | |

| 5 | Реалізовано готову продукцію за готівку | 301 | 701 | |

| 6 | Нараховано ПДВ | 701 | 641 | |

| 7 | Проведено розрахунок готівкою з постачальником | 631 | 301 | |

| 8 | Видана зарплата з каси | 66 | 301 | |

| 9 | Внесено гроші з каси на поточний рахунок | 311 | 301 | |

| 10 | Видано лікарнянні згідно листка непрацездатності | 663 | 301 | |

| 11 | Одержано готівку в касу від покупців | 301 | 361 | |

| 12 | Здана виручка інкасатору | 333 | 301 | |

| 13 | Видано дивіденди з каси | 671 | 301 | |

| 14 | Видано депоновано ЗП | 662 | 301 | |

| 15 | Оприбутковано кошти від засновників по внесках до статутного капіталу | 301 | 46 | |

Похожие работы

... майбутньому та про ресурси у грошовому вираженні, які будуть одержані в майбутньому. Вимоги П(С) БО 15 «Доходи» визначають принцип формування інформації про доходи підприємства у бухгалтерському обліку. П(С) БО 15 не поширюється на доходи, пов'язані з: – реалізацією цінних паперів; – контрактами з надання послуг у галузі будівництва; – страховою діяльністю; – змінами у справедливій вартості ...

... і прийомів, які використовувалися для отримання показників прибутку; забезпечення порівняння даних ознайомлення з обліковою політикою та її аналіз в частині розкриття у фінансовій звітності Складовими облікової політики підприємства є організаційна, методична та технічна складові. Кожна складова облікової політики підприємства об'єднує відповідні об'єкти, за якими існують альтернативні варі ...

... ії його власника (власників) або уповноваженого органу (посадової особи) відповідно до законодавства та установчих документів, а про принципи її формування та вимоги, що до неї висуваються, поговоримо далі. 3. Загальні положення облікової політики підприємства Ефективна та раціональна організація бухгалтерського обліку на підприємстві починається з розробки його облікової політики, яка ...

... , так і з приватними фізичними особами. В цілому можна зробити висновок, що втілення в життя зазначених шляхів вдосконалення первинного, аналітичного та синтетичного обліку реалізації сільськогосподарської продукції, робіт та послуг дозволить скоротити витрати облікового часу, більш точно обліковувати витрати та доходи, що дозволить точніше визначати фінансовий результат від реалізації продукції. ...

0 комментариев