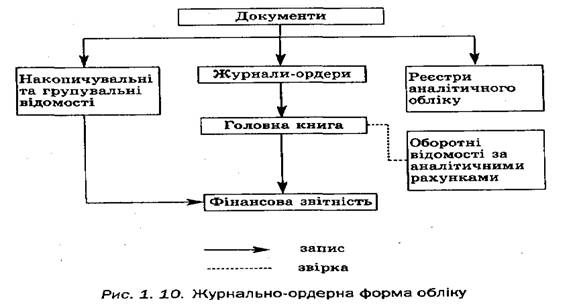

Форма ведення обліку; перелік регістрів синтетичного та аналітичного обліку

Методика нарахування амортизації основних засобів

Облік нематеріальних активів

Облік довгострокових біологічних активів тваринництва

Організація синтетичного і аналітичного обліку запасів

Організація первинного обліку руху ПБАТ на фермі

Облік МШП

Порядок ведення Касової книги

Вказати назви банків та коди рахунків МФО

Описати організацію синтетичного та аналітичного обліку; вказати кореспонденцію рахунків

ОБЛІК ВЛАСНОГО КАПІТАЛУ ТА ЗАБЕЗПЕЧЕННЯ ЗОБОВЯЗАНЬ

Вказати на зміст господарських операцій, порядок їх оформлення та відображення в регістрах обліку

Вказати на порядок і методику розрахунків з учасниками і відобразити операції в обліку

Форми, системи оплати праці на підприємстві; регулювання трудових відносин; Положення про оплату праці та основні аспекти його

Порядок нарахування оплати праці за час відпустки, допомоги по тимчасовій непрацездатності

Утримання, відрахування із заробітної плати

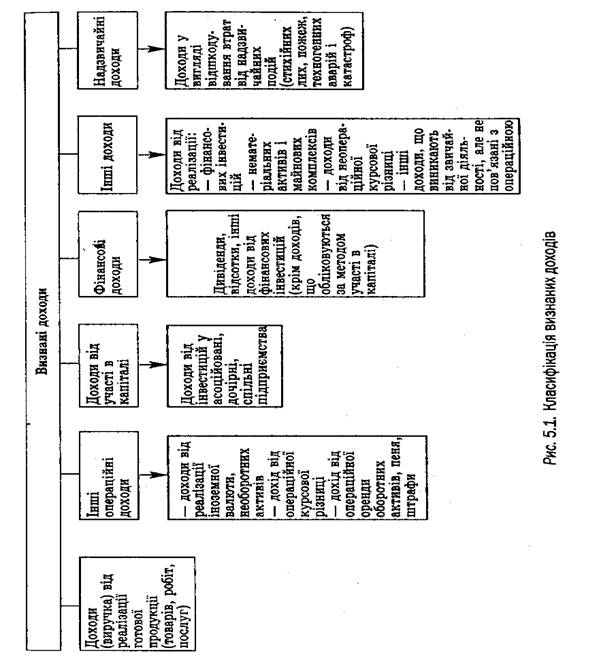

Відобразити господарські операції з обліку доходів і витрат діяльності бухгалтерськими записами

Вказати на розподіл прибутків або джерела покриття збитків

Організація обліку витрат з утримання та експлуатації машин і обладнання (МТП)

Вказати склад загальновиробничих витрат, їх облік та порядок розподілу і списання

Кореспонденція субрахунків 231, 232, 233

Фінансова звітність

Складання Ф№50 Основні екномічні показники с/г підприємства

Відділ видатків державного і місцевого бюджетів

Облік розпорядників коштів, яким виділяються асигнування з державного бюджету та державних позабюджетних фондів

Положення про фінансове управління

Порядок складання кошторису

Вивчення організації ДПА, її структура, функції, права, обов’язки

Перевірка фінансової та податкової звітності

Порядок стягнення недоїмки та притягнення винуватих до фінансової та адміністративної відповідальності

Ознайомлення із змістом контролю у сфері агропромислового комплексу

Навигация

Вказати на зміст господарських операцій, порядок їх оформлення та відображення в регістрах обліку

Організація облікового процесу на підприємстві

180511

знаков

14

таблиц

0

изображений

7.2 Вказати на зміст господарських операцій, порядок їх оформлення та відображення в регістрах обліку

На підприємстві ТОВ НВА “Перлина Поділля” з довгострокових зобов'язань існує тільки зобов’занння з довгострокових позик. Сума кредиту на 2009рік становила 3158000грн. Довгостроковий кредит банку це кредит який сплачується підприємством більше одного року. За користування кредитом підприємство платить відсоткову ставку.

Вона залежить від деяких факторів(внутрішніх проблем банку, рівня відсоткової ставки по депозитах).

Облік розрахунків за довгостроковими позиками ведеться на субрахунку 501 “Довгострокові кредити банку в національній валюті”. По дебету відображається погашення довгострокових позик, а по кредиту їх отримання. Відображення отримання і погашення довгострокових кредитів в обліку документально оформлюється виписками банку, платіжними дорученнями, касовими ордерами. Аналітичний облік за довгостроковими позиками ведуть за позикодавачем в розмірі кожного кредиту окремо по строках погашення кредиту. Синтетичний облік ведуть в журналі-ордері по рахунку 501 та в відомості до нього.

Таблиця 7.1

Кореспонденція по рахунку “501”| № | Зміст операції | Дебет | Кредит |

| 1 | Зараховано довгострокову позику на поточний рахунок | 311 | 501 |

| 2 | За рахунок кредиту погашена заборгованістість перед постачальниками | 63 | 501 |

| 3 | Нараховані відсотки за позиками банку | 951 | 684 |

| 4 | Списані відсотки за кредит на фін. Результат | 79 | 951 |

| 5 | Плгашена заборгованість перед банком за нарахованими % | 684 | 311 |

8. Облік поточних зобов'язань

8.1. Які рахунки з обліку поточних зобов’язань включені до Робочого плану рахунків?

Для обліку поточних зобов'язань на підприємстві ТОВ НВА “Перлина Поділля” передбачені наступні рахунки:

- 60 “Короткострокові позики”;

- 61 “Поточна заборгованість за довгостроковими зобов'язаннями”;

- 62 “Короткострокові векселі видані”;

- 63 “Розрахунки з постачальниками та підрядниками”;

- 64 “Розрахунки за податками й платежами”;

- 65 “Розрахунки за страхування”;

- 66 “Розрахунки з оплати праці”;

- 67 “Розрахунки з учасниками”;

- 68 “Розрахунки за іншими поточними забов’язаннями”;

- 69 “Доходи майбутніх періодів”.

8.2 Назвати організації-підрядники, організації-постачальники, з якими підприємство вступає у взаєморозрахунки

ТОВ НВА «Перлина Поділля» співпрацює з такими організаціями постачальників і підрядників:

- ТОВ «Агросоюз Хмельницький»;

- НПП Фірма « Ерідон»;

- ВАТ «Азот»;

- ТОВ «Епіцентр К»;

- ТОВ «ВестфаліяСьордж Україна»;

- ТОВ ВКФ «АННЕ ЛТД»;

- ТОВ «Світ кормів»;

- ТОВ «Завод гідро арматури»;

- ПП «Деметра Інтер»;

- ТОВ «Континент Нафто Трейд».

Для нарахування зобов’язань по розрахункам з постачальниками і підрядниками ТОВ НВА “Перлина Поділля” використовує такі документи:

- Товарно-транспортна накладна(див. додаток 35);

- Приймальні квитанції(див. додаток 36);

- Прибуткові накладні(див. додаток 37);

Товаро-транспортна накладна – основний документ, необхідний для перевезення вантажу. Заповнюється с двох сторін. Виписується власником вантажу і видається вантажоперевезнику.

Приймальна квитанція - це документ, у якому приймальник на підставі товарних накладних на перевезення вантажу сировини за спеціалізованою формою вказує кількість і вартість молочної сировини та розрахунки з продавцем за минулий місяць.

Прибуткова накладна застосовується для обліку матеріалів, що надійшли від постачальників.

Облік розрахунків з постачальниками та підрядниками здійснюється на рахунку “63”. По дебету відображається погашення кредиторської заборгованості, а по кредиту її нарахування. Синтетичний облік ведеться у журналі-ордеру по рахунку “63”. Аналітичний облік здіюснюється також у журналі-ордеру по рахунку “63”. Аналітичними рахунками до рахунка “63” є назви організації-постачальників, організації-підрядників, з якими є взаєморозрахунки.

8.3 Вказати і навести приклади-розрахунків податків і платежів до бюджету, що сплачується підприємством; відобразити кореспонденцію рахунків за нарахованими і сплаченими сумами

ТОВ НВА “Перлина Подылля” сплачує такі податки і платежі до бюджету:

- Фіксований с/г податок;

- ПДФО;

- ПДВ

- Плата за забруднення навколишнього середовища;

- Плата за виноградарство і хмелярство.

Фіксований сільськогосподарський податок сплачується в рахунок 12 податків і зборів (обов'язкових платежів). Серед них:

- податок на прибуток підприємств;

- плата (податок) на землю;

- податок з власників транспортних засобів та інших самохідних машин і механізмів;

- комунальний податок;

- збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету;

- збір до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення;

- збір на обов'язкове соціальне страхування;

- збір на будівництво, реконструкцію, ремонт і утримання автомобільних доріг загального користування;

- збір на обов'язкове державне пенсійне страхування;

- збір до Державного інноваційного фонду;

- плата за придбання торговельного патенту на здійснення торговельної діяльності;

- збір за спеціальне використання природних ресурсів (щодо користування водою для потреб сільського господарства).

Для лісостепової зони встановлюються такі ставки фіксованого с/г податку:

- для ріллі, сіножатей та пасовищ - 0,15% ;

- для багаторічних насаджень - 0,09%.

Прибутковий податок з громадян(ПДФО) — є одним з найбільш розповсюджених прямих податків, який стягується з доходів фізичних осіб. До складу таких доходів, в першу чергу, входять доходи, одержані за місцем основної роботи, за сумісництвом, за виконання робіт по договорах-підряду, від здачі житла у найм, від підприємницької діяльності без створення юридичної особи.

При нарахуванні прибуткового податку з громадян застосовується система пільг, яка включає:

- зменшення суми сукупного оподатковуваного доходу на один неоподатковуваний мінімум доходів;

- зменшення суми сукупного оподатковуваного доходу на певну кількість неоподатковуваних мінімумів (одному з батьків на кожну дитину віком до 16 років, для учасників бойових дій, інвалідам війни, особам, що постраждали віл аварії на ЧАЕС, реабілітованим);

- не включаються, до сукупного оподатковуваною доходу допомоги по соціальному страхуванню і забезпеченню, аліменти, пенсії, компенсаційні виплати, доходи від продажу вирощеної продукції у власному підсобному господарстві тощо.

Ставка податку становить 15% від об’єкта оподаткування.

Пода́ток на до́дану ва́ртість (ПДВ) - податок, що стягується з підприємств, на суму приросту вартості на даному підприємстві, обчислювану у вигляді різниці між виторгом від реалізації товарів і послуг і сумою на сировину, матеріали, напівфабрикати, отримані від інших виробників.

Існує дві можливих ставки оподаткування – звичайна 20% відсотків і нульова ставка 0%. Нульова ставка застосовується коли підприємство реалізовує молоко і м’ясо живою вагою для переробних підприємств.

Підприємство має у користуванні транспортні засоби та стаціонарні джерела забруднення, тому воно сплачує збір за забруднення навколишнього природного середовища. Підприємство при обчисленні податкових зобов'язань застосовує механізм індексації нормативів збору шляхом добутку значень проіндексованих нормативів збору у попередньому році на коефіцієнт індексу споживчих цін (індекс інфляції) за за 2009 рік - 1,123 для визначення проіндексованих нормативів збору у 2010 році. З урахуванням зазначеного, проіндексовані нормативи збору за забруднення, який справляється за викиди в атмосферу забруднюючих речовин пересувними джерелами забруднення, у 2010 році мають такі значення:

- Дизельне пальне 19,09 грн/тонну;

- Бензин 25,45 грн/тонну;

- Зріджений нафтовий газ 25,45 грн/тонну;

- Стиснений природний газ 12,71 грн/тонну.

Підприємство також сплачує збір на розвиток виноградарства, садівництва та хмелярства Платниками збору є суб'єкти підприємницької діяльності незалежно від форм власності та підпорядкування, які реалізують в оптово-роздрібній торговельній мережі алкогольні напої та пиво.

Об'єктом оподаткування є виручка, одержувана від реалізації в оптово-роздрібній торговельній мережі алкогольних напоїв та пива. Ставка збору становить 1 % від об'єкта оподаткування.

Таблиця 8.1. Кореспонденці по рахунку 64 “Розрахунки за податками і платежами”| № | Зміст операції | Дебет | Кредит | Сума | |

| 1 | Нараховано збір на хмелярство | 92 | 642 | 3581 | |

| 2 | Сплачено з поточного рахунку суму збору на хмелярство | 642 | 311 | 3581 | |

| 3 | Нараховано податок з власників ТЗ | 92 | 641 | 18233 | |

| 4 | Сплачено податок з власників ТЗ | 641 | 311 | 18233 | |

| 5 | Нараховано податкове забов’язання з ПДВ | 643 | 641 | 30036 | |

| 6 | Сплачено податкове забов’язання з ПДВ | 641 | 311 | 30036 | |

| 7 | Нараховано ПДФО | 661 | 641 | 358388 | |

| 8 | Сплачено ПДФО | 641 | 311 | 358388 | |

| 9 | Нараховано збір за забруднення навколишнього середовища | 92 | 642 | 11017 | |

| 10 | Сплачено збір за забруднення навколишнього середовища | 642 | 311 | 11017 | |

| 11 | Нараховано фіксований с/г податок | 91 | 641 | 30710 | |

| 12 | Сплачено фіксований с/г податок | 641 | 311 | 30170 | |

Похожие работы

... майбутньому та про ресурси у грошовому вираженні, які будуть одержані в майбутньому. Вимоги П(С) БО 15 «Доходи» визначають принцип формування інформації про доходи підприємства у бухгалтерському обліку. П(С) БО 15 не поширюється на доходи, пов'язані з: – реалізацією цінних паперів; – контрактами з надання послуг у галузі будівництва; – страховою діяльністю; – змінами у справедливій вартості ...

... і прийомів, які використовувалися для отримання показників прибутку; забезпечення порівняння даних ознайомлення з обліковою політикою та її аналіз в частині розкриття у фінансовій звітності Складовими облікової політики підприємства є організаційна, методична та технічна складові. Кожна складова облікової політики підприємства об'єднує відповідні об'єкти, за якими існують альтернативні варі ...

... ії його власника (власників) або уповноваженого органу (посадової особи) відповідно до законодавства та установчих документів, а про принципи її формування та вимоги, що до неї висуваються, поговоримо далі. 3. Загальні положення облікової політики підприємства Ефективна та раціональна організація бухгалтерського обліку на підприємстві починається з розробки його облікової політики, яка ...

... , так і з приватними фізичними особами. В цілому можна зробити висновок, що втілення в життя зазначених шляхів вдосконалення первинного, аналітичного та синтетичного обліку реалізації сільськогосподарської продукції, робіт та послуг дозволить скоротити витрати облікового часу, більш точно обліковувати витрати та доходи, що дозволить точніше визначати фінансовий результат від реалізації продукції. ...

0 комментариев