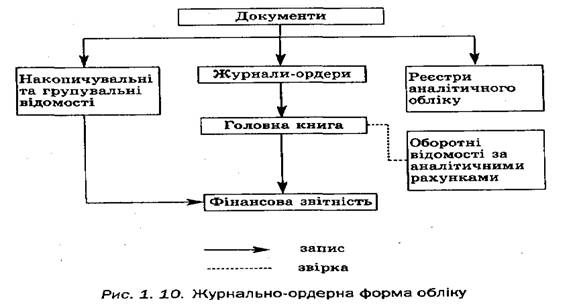

Форма ведення обліку; перелік регістрів синтетичного та аналітичного обліку

Методика нарахування амортизації основних засобів

Облік нематеріальних активів

Облік довгострокових біологічних активів тваринництва

Організація синтетичного і аналітичного обліку запасів

Організація первинного обліку руху ПБАТ на фермі

Облік МШП

Порядок ведення Касової книги

Вказати назви банків та коди рахунків МФО

Описати організацію синтетичного та аналітичного обліку; вказати кореспонденцію рахунків

ОБЛІК ВЛАСНОГО КАПІТАЛУ ТА ЗАБЕЗПЕЧЕННЯ ЗОБОВЯЗАНЬ

Вказати на зміст господарських операцій, порядок їх оформлення та відображення в регістрах обліку

Вказати на порядок і методику розрахунків з учасниками і відобразити операції в обліку

Форми, системи оплати праці на підприємстві; регулювання трудових відносин; Положення про оплату праці та основні аспекти його

Порядок нарахування оплати праці за час відпустки, допомоги по тимчасовій непрацездатності

Утримання, відрахування із заробітної плати

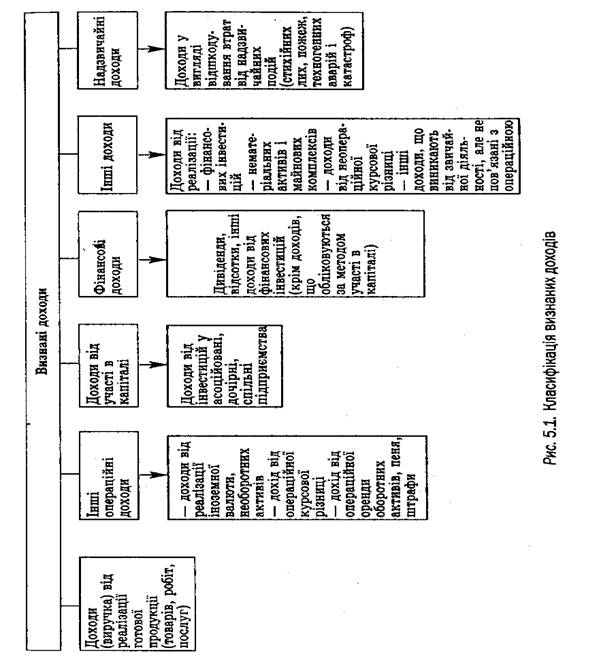

Відобразити господарські операції з обліку доходів і витрат діяльності бухгалтерськими записами

Вказати на розподіл прибутків або джерела покриття збитків

Організація обліку витрат з утримання та експлуатації машин і обладнання (МТП)

Вказати склад загальновиробничих витрат, їх облік та порядок розподілу і списання

Кореспонденція субрахунків 231, 232, 233

Фінансова звітність

Складання Ф№50 Основні екномічні показники с/г підприємства

Відділ видатків державного і місцевого бюджетів

Облік розпорядників коштів, яким виділяються асигнування з державного бюджету та державних позабюджетних фондів

Положення про фінансове управління

Порядок складання кошторису

Вивчення організації ДПА, її структура, функції, права, обов’язки

Перевірка фінансової та податкової звітності

Порядок стягнення недоїмки та притягнення винуватих до фінансової та адміністративної відповідальності

Ознайомлення із змістом контролю у сфері агропромислового комплексу

Навигация

Організація первинного обліку руху ПБАТ на фермі

Організація облікового процесу на підприємстві

180511

знаков

14

таблиц

0

изображений

4.9 Організація первинного обліку руху ПБАТ на фермі

Для обліку тварин на фермі застосовують Звіт руху тварин і птиці (див. додаток 20)яка призначена для щоденного обліку руху тварин на фермі.

Звіт застосовується для узагальнення даних, що відображають наявність і рух тварин і птиці на фермі за звітний період.

Звіт складають щомісяця на фермі завфермою чи зоотехнік у двох примірниках. У звіті вказують за кожною обліковою групою наявність тварин і живу масу на початок місяця, руху за місяць і залишок на кінець місяця. В кінці місяця один примірник звіту разом документами з руху тварин передають у бухгалтерію для перевірки даних і відображення їх у регістрах обліку з руху тварин, другий примірник залишають на фермі.

4.10 Порядок оцінки ПБАТ

На підприємстві ТОВ НВА “Перлина Поділля” застосовуються такі методи оцінки ПБАТ:

- ПБАТ придбані за плату оприбутковуються за первісною вартістю яка складається з витрат фактично понесених підприємством для одержання активі, зокрема ціни придбання суми мита на транспортування і інші витрати пов’язані з придбанням ПБАТ.

- Первісна вартість одержаних ПБАТ є їх справедлива вартість з урахуванням витрат повязаних з доведенням їх до стану, у якому вони придатні до використання із запланованою ціллю.

- Первісна вартість ПБАТ, що одержані як внесок до статутного капіталу визначається погоджена засновниками підприємства їх справедлива вартість з урахуванням витрат повязаних з доведенням їх до стану в якому вони придатні для використання в запланованих цілей.

- Первісна вартість ПБАТ отриманого в обмін на подібний ПБА є справедлива вартість переданого біологічного актива. Подібним вважається ПБАТ одного виду і функціонального призначення.

- Первісною вартістю ПБАТ придбаного в обмін на неподібний біологічний актив є справедлива вартість переданого біологічного актива збільшена або зменшена на суму грошових коштів чи їх еквівалентів, що належать до сплати(отримання за обміною операцією).

4.11 Організація синтетичного та аналітичного обліку ПБАТ

Для обліку ПБАТ призначений рахунок 21 “Тварини на вирощувані та відгодівлі” на якому ведеться облік і узагальнення інформації про наявність та рух ПБАТ зокрема тварин, що є на вирощувані та відгодівлі, птиці, звірів, кролів, сімї бджіл, а також вибракуваної з основного стада, і реалізованої без поставки на відгодівлю. Аналітичний облік ведуть в розрізі матеріально відповідальних осіб, за такими виробничими і віковими групами:

- ВРХ-телички на відгодівлі, бички на випоювані, телиці для ремонту стада, корови-первістки для реалізації.

- Свині-свинки на дорощувані, кабанчики на дорощувані, ремонтні свинки і кабанчики.

- Вівці-ярки поточного року народження, баранчики поточного року народження.

- Коні-молодняк робочих коней, молодняк племміних коней.

- Тварини на вирощувані та відгодівлі: ВРХ, свині, вівці, кози.

- Птиця-молодняк і доросле стадо.

Для обліку ПБАТ використовують журнал-ордер по рахунку “21” і відомість до журналу-ордеру по рахунку “21”

4.12 Кореспонденці по рахунку 21 “Тварини на вирощувані та відгодівлі”(Таблиця 4.2)

Таблиця 4.2Кореспонденці по рахунку 21 “Тварини на вирощувані та відгодівлі”.

| № | Зміст операції | Дебет | Кредит | |

| 1 | Оприбутковано приріст живої маси | 21 | 232 | |

| 2 | Оприбутковано молодняк тварин куплених у інших підприємств. | 21 | 631 | |

| 3 | Одержано від засновників підприємства як внесок до статутного капіталу молодняк тварин. | 21 | 46 | |

| 4 | Оприбутковано надлишок молодняку виявленого під час інвентаризації. | 21 | 719 | |

| 5 | Переведено тварини до основного стада. | 107 | 21 | |

| 6 | Списано тварини для реалізації. | 901 | 21 | |

| 7 | Списано недостачу тварин виявленого під час інвентаризації. | 947 | 21 | |

| 8 | Списано молодняк тварин, що загинули внаслідок стихійного лиха. | 991 | 21 | |

Похожие работы

... майбутньому та про ресурси у грошовому вираженні, які будуть одержані в майбутньому. Вимоги П(С) БО 15 «Доходи» визначають принцип формування інформації про доходи підприємства у бухгалтерському обліку. П(С) БО 15 не поширюється на доходи, пов'язані з: – реалізацією цінних паперів; – контрактами з надання послуг у галузі будівництва; – страховою діяльністю; – змінами у справедливій вартості ...

... і прийомів, які використовувалися для отримання показників прибутку; забезпечення порівняння даних ознайомлення з обліковою політикою та її аналіз в частині розкриття у фінансовій звітності Складовими облікової політики підприємства є організаційна, методична та технічна складові. Кожна складова облікової політики підприємства об'єднує відповідні об'єкти, за якими існують альтернативні варі ...

... ії його власника (власників) або уповноваженого органу (посадової особи) відповідно до законодавства та установчих документів, а про принципи її формування та вимоги, що до неї висуваються, поговоримо далі. 3. Загальні положення облікової політики підприємства Ефективна та раціональна організація бухгалтерського обліку на підприємстві починається з розробки його облікової політики, яка ...

... , так і з приватними фізичними особами. В цілому можна зробити висновок, що втілення в життя зазначених шляхів вдосконалення первинного, аналітичного та синтетичного обліку реалізації сільськогосподарської продукції, робіт та послуг дозволить скоротити витрати облікового часу, більш точно обліковувати витрати та доходи, що дозволить точніше визначати фінансовий результат від реалізації продукції. ...

0 комментариев