Характеристика валютных рынков

Круглосуточность рынков

Дата валютирования и дата окончания

Определение

Процентные ставки и формула простого процента

Депозитная позиция и процентный арбитраж

Межбанковские и клиентские депозиты

Валютный курс и котировки

Открытая валютная позиция

Арбитражные и клиентские конверсионные операции

X 1.53825 = 2.4185 (с округлением до пипса)

USD x 1.5000 = 1.500.000 DEM

Курс аутрайт для сделок с датой валютирования до спота

Котировки своп

Использование сделок своп

DEM - 8.830 DEM + 170 DEM = 5.340 DEM

Банки маркет-мейкеры и мелкие банки

Рабочий день валютного дилера

Анализ фундаментальных факторов

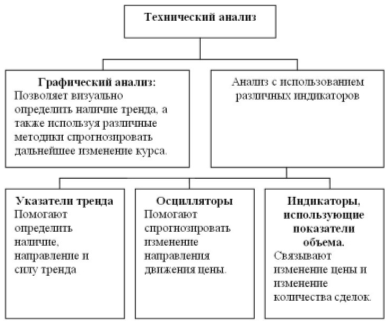

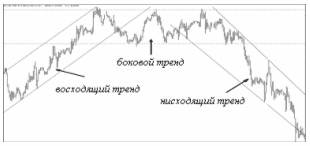

Технический анализ и типы графиков

Краткосрочные неожиданные факторы

Руб. - 13.152.777 руб. = 2.847.223 рубля

Дилинговый зал и его структура (Dealing Room)

Сокращения слов, используемые дилерами

Техника заключения конверсионных сделок

Платежные инструкции

Техника заключения депозитных сделок

Пролонгация депозитов

Лимиты, используемые в дилинге

Млн. для дилера рынка доллар/рубль (USD/RUR);

Функции отдела расчетов по валютным операциям (Back-

Сообщения, используемые при оформлении конверсионной

Оформление платежных поручений

Оформление подтверждений по депозитной сделке

ОПРЕДЕЛЕНИЕ ОСНОВНЫХ ПОНЯТИЙ

ОТВЕТСТВЕННОСТЬ СТОРОН И ШТРАФНЫЕ САНКЦИИ

Навигация

USD x 1.5000 = 1.500.000 DEM

Теория и практика валютного дилинга

321889

знаков

43

таблицы

48

изображений

1.000.000 USD x 1.5000 = 1.500.000 DEM

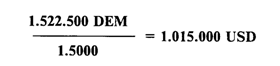

1.5 млн. немецких марок, инвестированные в 3-месячный депозит под 6%, принесут компании процентный доход, равный 22.500 немецких марок:

Всего основная сумма депозита (принципал) и начисленные проценты составят 1.522.500 немецких марок.

Если верно предположение, что курс спот и форвардный курс равны, то, рассчитав доходность депозитов в марках и долларах, американская компания заключит два контракта:

продаст 1 млн. долларов на споте по курсу 1.5000 (см. выше);

заключит одновременно форвардный контракт (сделку аутрайт) на продажу 1.522.500 марок за доллары (то есть покупка обратно долларов) через 3 месяца на день окончания депозита по такому же курсу 1.5000:

Как мы видим, операция по обмену долларов в немецкие марки, инвестированию в марочный депозит и обратная конвертация по такому же курсу принесли инвестору дополнительный доход в 5 тыс. долларов: 1.015.000 USD - 1.010.000 USD = 5.000 USD.

На самом деле, если бы соблюдалось равенство форвардного курса и курса спот, владельцы долларов ринулись бы обменивать их на марки и класть на марочные депозиты, отчего курс доллара США к немецкой марке мгновенно рухнул (или до долларового уровня упали бы процентные ставки по депозитам в немецких марках).

Форвардный курс равняется курсу спот только при условии равенства процентных ставок в валютах на данный период.

Для нашего гипотетического примера 3-месячный форвардный курс доллара к марке должен быть на самом деле выше курса спот на некоторую величину, позволяющую нивелировать разницу в процентных ставках при совершении обратной конверсии в будущем на условиях форварда.

3.3.3. Расчет форвардного курса

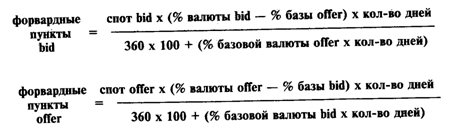

Форвардный курс аутрайт = курс спот ± форвардные пункты (Forward outright rate) = Spot rate ± Forward points

Форвардные пункты также называют своп-пунктами, форвардной разницей или своп-разницей. Они представляют собой абсолютные пункты данного валютного курса (в единицах валюты котировки), на которые корректируется курс спот при проведении форвардных операций, и отражают разницу в процентных ставках за конкретные периоды между валютами, продаваемыми на международных денежных рынках, — процентный дифференциал (interest differential).

В нашем примере доллар должен котироваться к марке на условиях форвард с премией (premium), тогда как марка котировалась со скидкой (discount).

Существует правило, согласно которому:

Валюта с низкой процентной ставкой за определенный период котируется на условиях форвард к валюте с высокой процентной ставкой за тот же период с премией.

Валюта с высокой процентной ставкой за определенный период котируется на условиях форвард к валюте с низкой процентной ставкой за тот же период со скидкой или дисконтом.

Таким образом, форвардный курс рассчитывают прибавлением премии или вычитанием скидки из текущего курса спот. Форвардные пункты рассчитываются следующим образом:

Здесь процентные ставки по валютам будут относиться к периоду (количеству дней), для которого рассчитывается форвардный курс.

Вместо 360 дней, принятых для большинства валют в качестве процентной базы, для фунта стерлингов и бельгийского франка необходимо учитывать 365 дней.

Если полученные форвардные пункты будут иметь положительный знак, они будут представлять собой премию и будут прибавляться к курсу спот; в случае отрицательного знака они будут являться скидкой и вычитаться из курса спот.

По данной формуле можно рассчитать средние форвардные пункты для среднего курса аутрайт (не принимая в расчет стороны bid и offer). Однако, как курс спот, так и курс аутрайт котируются банками в виде двойной котировки. Форвардные пункты также рассчитываются как bid и offer.

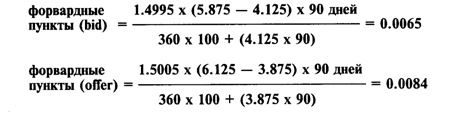

Например, возвращаясь к нашему примеру с американским инвестором, попробуем рассчитать 3-месячные форвардные пункты bid и опег для курса доллара к марке USD/DEM.

Курс спот доллара к немецкой марке:

Табл. 15 3-месячные ставки по депозитам в долларах и немецких марках:

| Bid | Offer (%%) | ||

| USD | 3.875 | 4.125 | (средняя ставка 4%) |

| DEM | 5.875 | 6.125 | (средняя ставка 6%) |

Котировка форвардных пунктов, предоставленных банковским дилером, будет выглядеть следующим образом:

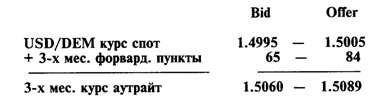

Для нахождения форвардного курса аутрайт дилер сложил форвардные пункты и котировки спот соответственно по сторонам bid спот и + bid форвард и offer спот и + offer форвард.

По стороне bid, точно так же как и в случае с котировками курса спот, банк, котирующий форвардный курс аутрайт, будет покупать базовую валюту (в данном случае доллары США) против немецких марок на условиях поставки в будущем;

по стороне offer банк будет продавать базовую валюту на условиях форвард.

Величина маржи (спрэда) между стороной bid и стороной offer при котировании форвардных пунктов и курса аутрайт зависит от тех же факторов, что и при осуществлении котировок курса спот, то есть от характера контрагента, их взаимоотношений, рыночной ситуации, размера суммы и т. д.

Для валютного дилера, работающего на международных рынках, агентство Рейтер предоставляет информацию о текущих значениях ставок форвардных пунктов на стандартные сроки. Для удобства они котируются вместе с процентными ставками по депозитам:

Табл. 16 (FWDT)

| REUT | ERS | Thursday, | 23 February | 1995 | |||

| 1447 | DEM С | 1EPOSITS | DEMFC | •RWARDS | |||

| 0000 | WESU | 4.75 / 4.87 | * 0/N | * 0111 | UBSS | -0.6/-0.4 | * |

| 0839 | BECY | 4.68/4.81 | *T/N | * 0000 | CIBL | -5.0/-4.5 | * |

| 0157 | ASIA | 4.87 / 5.00 | * S/W | * 1400 | BOIX | -4/-2 | * |

| 0157 | ASIA | 4.87 / 5.00 | • 1 М | * 1400 | RBSY | -12.8/-12.5 | * |

| 1255 | DGFX | 4.87 / 5.00 | * 2 М | * 1430 | CIBL | -26.2/-25.7 | * |

| 1256 | DGFX | 4.93 / 5.06 | * 3 М | • 1415 | NWNN | -41/-38 | * |

| 0951 | GIBX | 5.18/5.31 | *6 М | * 1415 | NWNN | -79/-74 | * |

| 0839 | BECY | 5.43 / 5.56 | *9М | * 1415 | CIBL | -108/-105 | * |

| 1253 | UNID | 5.63 / 5,75 | * 12М | * 1446 | RBSY | -137/-134 | * |

| 1448 | DRBL | DRESDNER LDN | 1.4698/08 | HI 1.4767 | LO 1.4675 |

На страницах FWDT (табл. 16) и FWEA (табл. 17) в правой половине информационной страницы приводятся котировки форвардных пунктов для данной валюты (в немецких марках и итальянских лирах) по отношению к доллару США на разные периоды от 1 дня до 1 года) - DEM FORWARDS, ITL FORWARDS. Страница FWDW (табл. 18) приводит котировки форвардных пунктов в долларах по отношению к фунту стерлингов (который является базовой валютой). Они котируются разными банками, но в целом отражают текущий международный уровень данных форвардных пунктов.

Табл. 17 (FWEA)

| REUT | ERS | Thurday, 23 Februi | iry 1995 | |||

| 1449 | ITL DEP( | )SITS | * * | ITL FORWARDS | ||

| 0000 | 1STS | 8.31 /8.56 | *0/N | *0136 | BCIS 8/15 | * |

| 0152 | BCIS | 8.68 / 8.93 | *T/N | * 1231 | TBAL 36.5/37.5 | * |

| 1042 | CARO | 8.72/8.93 | * S/W | * 1232 | TBAL 87/90 | * |

| 1120 | BPML | 8.93 / 9.06 | * 1 М | * 1448 | BPML 360/375 | * |

| 1043 | CARO | 9.00/9.18 | *2М | * 1448 | BPML 790/805 | * |

| 1043 | CARO | 9.12/9.31 | * 3 М | • 1448 | BPML 1265/1285 | * |

| 1448 | BPML | 9.75 / 9.87 | *6 М | • 1448 | bpml то/то | * |

| 1044 | CARO | 10.00 / 0.25 | * 9 М | • 1347 | NICE 4200/4300 | * |

| 1120 | BPML | 10.46/0.58 | * 12М | * 1448 | BPML 5900/6000 | * |

| 1450 | JTB9 JTB | LIRA MIL 161! | S.50/9.50 HI | 1622.15 | LO 1614.00 |

Табл. 18 (FWDW)

| REU | TERS | Thurday, | 23 February | 1995 | ||

| 1451 | GBP DEPOSITS | ** | GBPFC | »RWARDS | ||

| 1415 | TSBT | 5.75 / 5.87 * 0/N | -0827 | RBSX | -0.4/-0.3 | * |

| 0950 | GIBX | 5.75 / 6.00 * T/N | * 1115 | CMBW | 0.2/0.5 | * |

| 1417 | TSBT | 6.12/6.25 *S/W | * 1115 | DKBL | -1.4/-1.1 | * |

| 1101 | КВТЕ | 6.50 / 6.62 * 1 М | * 1431 | CINY | -6.0/-5.5 | * |

| 0950 | GIBX | 6.56/6.68 *2М | * 1422 | RBCC | -13.5/-12.5 | * |

| 1407 | RBEU | 6.62 / 6.75 * 3 М | - 1422 | RBCC | -19.5/-18.5 | * |

| 1408 | RBEU | 7.00/7.12 -6М | * 1448 | SFFR | -49/-46 | * |

| 1408 | RBEU | 7.31/7.44 *9М | * 1402 | DDBU | -95/-90 | * |

| 1408 | RBEU | 7.62/7.75 * 12М | * 1440 | BNSN | -143/138 | * |

| 1452 | BNPW В N | Р LDN 1.5925/30 HI 1.59 | 145 LO 1.581 | 60 |

В России в связи с низкой насыщенностью рынка информацией о текущих валютных курсах, а также текущих процентных ставках на межбанковские рублевые депозиты, процесс расчета форвардных пунктов проводится самостоятельно дилерами, и полученные значения могут существенно различаться в разных банках.

Для простоты запоминания нахождения форвардного курса дилеры используют следующее правило "лестницы":

Если форвардные пункты растут слева направо (котировка bid меньше котировки offer) — то для нахождения курса аутрайт для даты валютирования дальше чем слот, форвардные пункты прибавляются к курсу слот.

Если форвардные пункты уменьшаются слева направо (сторона bid больше стороны offer), то для нахождения курса аутрайт для даты валютирования дальше чем спот, форвардные пункты вычитаются из курса спот.

В приведенных информационных страницах Рейтер уменьшающиеся слева направо форвардные пункты для удобства восприятия дополнительно снабжаются отрицательным знаком, указывая на то, что для получения форвардного курса их надо вычитать из курса спот.

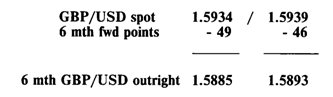

Например, валютному дилеру требуется прокотировать шестимесячный курс аутрайт фунта стерлингов к долларам США. Поскольку процентные ставки по фунту стерлингов выше, чем по долларам США, то фунт будет котироваться к доллару со скидкой. Дилер использует рейтеровскую страницу FWDW, где для периода в 6 месяцев (6М) находит следующую котировку 6-х месячных форвардных пунктов: 49/46. Текущий курс спот GBP/USD составляет 1.5934/39 (табл. 8). Поскольку форвардные пункты убывают слева направо, то они должны вычитаться из курса спот:

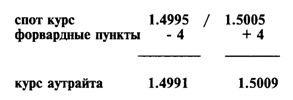

Порой можно встретить котировку форвардных пунктов в виде:

—4/+4, что означает «вокруг паритета» (round par.). Это происходит если процентные ставки для двух валют на данный период равны и фактически равны форвардный и спот курсы.

Форвардный курс в этом случае будет составлять:

Часто также встречается котировка 0/4 или —4/0, обозначаемая также как раг/4 или 4/раг. К котировкам применяются аналогичные арифметические действия для получения форвардного курса.

Похожие работы

... соотношения. В их функции входит управление валютными резервами, проведение валютных интервенций, а также регулирование уровня процентных ставок по вложениям в национальной валюте. Наибольшим влиянием на мировые валютные рынки обладает центральный банк США -Федеральная Резервная Система (FED). Далее за ним следует центральный банк Германии - Бундесбанк (Deutsche Bundesbank) и Великобритании - ...

... более медленными темпами.) Предсказать, оценить количественные последствия таких политических действий довольно трудно, но о них нельзя забывать, перечисляя основные факторы, определяющие валютные курсы. 3. Последствия официальных интервенций на валютном рынке. Официальные органы сами могут проводить интервенции, покупать или продавать валюту с целью воздействия на валютный курс. Их интервенции ...

... экономики страны. От согласованности действий руководителей органов законодательной и исполнительной власти всех уровней зависит ускорение или замедление темпов экономического развития. 5. Глобализация мировой валютной системы и проблемы преодоления финансового кризиса в России 5.1 Причины финансового кризиса в России Проблемы банковской системы России и других республик Советского ...

... с вышеизложенным - сокращать продолжительность нарушений равновесия внешних платежных балансов государств-членов, а также уменьшать масштабы этих нарушений. Глава III. Валютное регулирование экономики в России 1. Валютное регулирование экономики в России С практической точки зрения для России особое значение имеют последствия кризиса 1998 г., поскольку именно они определили основные ...

0 комментариев