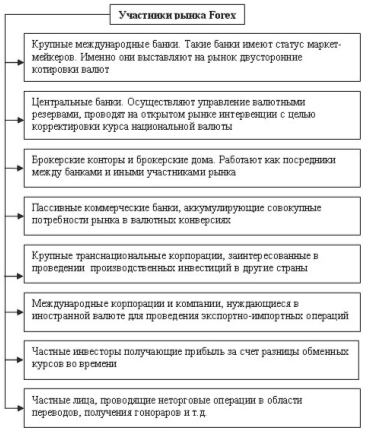

Характеристика валютных рынков

Круглосуточность рынков

Дата валютирования и дата окончания

Определение

Процентные ставки и формула простого процента

Депозитная позиция и процентный арбитраж

Межбанковские и клиентские депозиты

Валютный курс и котировки

Открытая валютная позиция

Арбитражные и клиентские конверсионные операции

X 1.53825 = 2.4185 (с округлением до пипса)

USD x 1.5000 = 1.500.000 DEM

Курс аутрайт для сделок с датой валютирования до спота

Котировки своп

Использование сделок своп

DEM - 8.830 DEM + 170 DEM = 5.340 DEM

Банки маркет-мейкеры и мелкие банки

Рабочий день валютного дилера

Анализ фундаментальных факторов

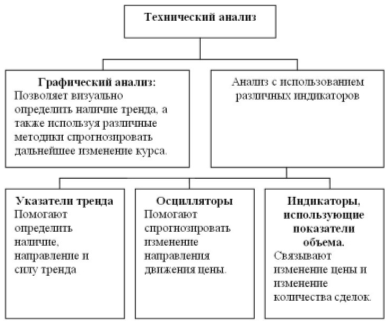

Технический анализ и типы графиков

Краткосрочные неожиданные факторы

Руб. - 13.152.777 руб. = 2.847.223 рубля

Дилинговый зал и его структура (Dealing Room)

Сокращения слов, используемые дилерами

Техника заключения конверсионных сделок

Платежные инструкции

Техника заключения депозитных сделок

Пролонгация депозитов

Лимиты, используемые в дилинге

Млн. для дилера рынка доллар/рубль (USD/RUR);

Функции отдела расчетов по валютным операциям (Back-

Сообщения, используемые при оформлении конверсионной

Оформление платежных поручений

Оформление подтверждений по депозитной сделке

ОПРЕДЕЛЕНИЕ ОСНОВНЫХ ПОНЯТИЙ

ОТВЕТСТВЕННОСТЬ СТОРОН И ШТРАФНЫЕ САНКЦИИ

Навигация

Пролонгация депозитов

Теория и практика валютного дилинга

321889

знаков

43

таблицы

48

изображений

5.7. Пролонгация депозитов

Размещенный на короткий срок депозит в случае, если нет дефицита средств, может быть пролонгирован (переразмещен) и этом же банке на новый срок путем заключения новой сделки. Такой депозит называется «ролловерным» (ROLL OVER— R/0 или RENEWAL). Он может быть размешен 2 способами:

без движения основной суммы, только с возвратом кредитору начисленных процентов;

с полным возвратом основной суммы и начисленных процентов банку-кредитору и повторным размещением депозита в банке-заемщике; при этом дата окончания предыдущего депозита и дата валютирования нового совпадают. При заключении сделки вновь оговариваются:

сумма депозита, так как она может быть увеличена или уменьшена (пролонгация с увеличением суммы или с уменьшением суммы);

новый период;

платежные инструкции: при пролонгации депозита необходимо четко оговаривать как она осуществляется — без движения основной суммы или с полным движением.

Если пролонгация осуществляется без движения основной суммы (WITHOUT MOVEMENT OF PRINCIPAL или WITHOUT MVMNT OF FUNDS) — банк, размещающий депозит, отдельно указывает корсчет НОСТРО, на который банк-заемщик должен перевести сумму начисленных процентов по предыдущему депозиту. Банк-кредитор затем указывает корсчета для возврата основной суммы и процентов по новому депозиту. Например, банк ААА разместил в банке ВВВ недельный депозит в 3 млн. долларов США с 10 по 17 августа. С приближением срока истечения депозита банк ААА принимает решение о пролонгации этого депозита еще на 1 неделю и 15 августа (за два дня, то есть на споте) заключает сделку:

# USD 3 S/1W R/0 HIHI 5.75 - 6.25

# I GIVE 3 MIO USD R/0 AT 5 3/4 FOR 1 MORE WEEK

# VAL 17/08/95 AGST 24/08/95

# WITHOUT MVMNT OF PRINCIPAL AMNT PLS

# ON 17/08 PAY INTEREST ACCRUED ONLY TO BANKERS

# TRUST, N.Y.

# AT MATURITY ON 24/08 MY PRINCIPAL AND INTEREST TO

# BANKERS TRUST, N.Y. ACC ___ OK ALL AGREED FRDS WITHOUT MVMNT OF FUNDS ONLY INTEREST TO YOU ON 17/08/95 THANK U FOR CALL GOOD LUCK BIBIBI

# CHEERS BIBI FN.

Если депозит переразмещается в банке-заемщике с полным движением средств, то сделка заключается по стандартному образцу с полным указанием платежных инструкций для основной суммы и для начисленных процентов. Во избежание возможных разночтении (если сумма не изменилась) дилеры указывают на полное движение средств. При этом они должны удостовериться, что контрагент правильно уяснил способ расчетов, например:

FULL MOVEMENT OF FUNDS PLS

# OK NOTED FRDS.

Если депозит переразмещается с изменением основной суммы, то здесь также возможны полное движение средств, или добавление/возврат части основной суммы. Например, банк ААА, разместивший в банке ВВВ 3 млн. долларов с 10 по 17 августа желает: переразместить в банке ВВВ только 2 млн. долларов (осуществить пролонгацию с уменьшением суммы — DECREASE AMNT). Текст переговоров выглядит следующим образом.

# USD 2 1WK R/0

HI CAN PAY 5 7/8

# OK I GIVE 2 MIO USD AT 5 7/8 R/0 WITH DECREASE

# VAL 17/08 AG 24/08

# 2 MIO USD WITHOUT MOVEMENT

# ON 17/08 PLS PAY BACK 1 MIO USD AND INTEREST

# ACCRUED TO

# BANK OF NEW YORK, N.Y. ACC ___

# AT MATURITY PAY PRINCIPAL 2 MIO USD AND INTEREST

# TO BONY,

# N.Y. ALSO

OK NOTED FRDS THANKS A LOT BIBI FN

# BIBI FN;

разместить в банке ВВВ 5 млн. долларов, то есть пролонгировать 3 млн. долларов с увеличением суммы добавлением 2 млн.

(INCREASE AMNT).

# USD 5 1WK R/0

HIHI 53/5-5 15/16

# OK I GIVE 5 MIO USD AT 5 3/5 R/0 WITH INCREASE

# VAL 17/08 AND 24/08

# 3 MIO USD WITHOUT MOVEMENT

# ON 17/08 I PAY 2 MIO USD TO YOU

# WHERE FOR YOU PLS?

MY USD TO BANK OF AMERICA INT'L, N.Y. ACC__

# OK NOTED

# ON 17/08 PLS PAY INTEREST ACCRUED TO ME TO BONY,

# N.Y. AT MATY PRINCIPAL AND INTEREST ALSO TO

# BONY, N.Y. PLS

WILL DO FRDS BIBIBI FN.

5.8. Техника заключения форвардных сделок

Форвардные сделки типа «аутрайт» и «своп» заключаются по тому же алгоритму, что конверсионные и депозитные сделки. Поскольку сделка аутрайт представляет собой по сути обыкновенную конверсию с датой валютирования иной, чем спот, то разница заключается только в форме запроса и котировках. Ниже приводится образец заключения сделки аутрайт.

ТО CBKF COMMERZBANK, FFT * 1030 GMT 130295 */6832 Our terminal: FORX Our user: IVAN PETROV

# FWD USD/OEM 3 S/1 MTH HIHIFRDS

SPOTUSD/DEM 1.5015-20 1 MTH FWD POINTS 13-11

# I BUY 3 MIO USD OUTRIGHT 1 MTH AGREED 3 MIO USD/DEM

I SELL 3 MIO USD/DEM OUTRIGHT 1 MONTH AT 1.5009 VAL 15/03/95 MY DEM OVER ACC PLS

# OK, RATE IS 1.5009

# MY USD TO BANK OF NEW YORK, N.Y. PLS

# THANKS A LOT FRDS, HV A SUPER DAY BIBI FN SAME TO YOU FRDS, BIBI FN

# #INTERRUPT #

#

# # END REMOTE #

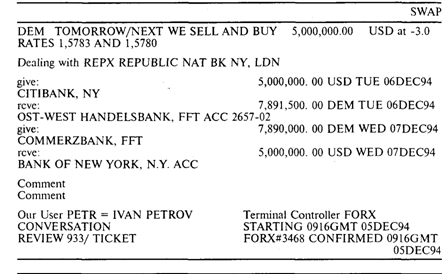

В России рынок форвардных сделок аутрайт доллар/рубль только зарождается; поэтому курсы аутрайт часто котируются в виде чистого курса на конкретную форвардную дату, без разделения на текущий валютный курс и форвардные пункты. Это обусловлено трудностью в выборе текущего курса (либо курс «today», либо «tom»), а также неудобством расчета форвардных пунктов по причине широкого разброса уровня рублевых процентных ставок у разных банков. В связи с этим на одинаковые форвардные даты у разных банков можно встретить различные форвардные курсы. Далее приведен образец заключения однодневной сделки своп t/n (со сформированным «тикетом»), часто используемой дилерами для пролонгации открытой валютной позиции:

FROM REPX REPUBLIC NAT BK NY, LDN * 0916GMT 051294

#/9337

Our terminal: FORX Our user: IVAN PETROV

SWAP US/DM T/N

# PETR> HIHI FRDS

# 3.0 2.0

PAUL> I BUY AND SELL 5 MIO USD/DEM

# 5 MIO AGREED

» RATES ARE 1.5783 AGST 1.5780

# TO CONFIRM AT -3.0 I SELL AND BUY 5 MIO USD

# VAL 06DEC94 AND 07DEC94

# MY DEM TO OST-WEST HANDELSBANK, FFT ACC______

# MY USD TO BANK OF NEW YORK, N.Y. ACC_______

TO CONFIRM AT -3.0 I BUY AND SELL 5 MIO USD

RATES ARE 1.5783 AND 1.5780

VAL 06DEC94 AND 07DEC94

MY USD TO CITIBANK, NY ACC_______

MY DEM TO COMMERZBANK, FFT ACC_________

THANK U VM FOR DEAL DONE, HV A NICE DAY AND BIBIFN

# YOU TOO FRDS HV A NICE DAY GD LUCK BIBIBI FN+

# #INTERRUPT*

#

# # END LOCAL#

Ключевыми словами для заключения сделки являются:

I BUY AND SELL

или

I SELL AND BUY

В отличие от обычной конверсионной сделки здесь используется два обменных курса для двух конверсии, из которых первый курс 1.5783 относится к более ближней дате валютирования — 06.12.94 г., а второй 1.5780 к форвардной то есть более удаленной дате — 07.12.94r.

Поскольку сделка своп состоит из двух конверсионных сделок в обратных направлениях, то платежные инструкции для обоих контрагентов включают указание на банки-корреспонденты для счетов НОСТРО в обеих валютах: USD и DEM.

Похожие работы

... соотношения. В их функции входит управление валютными резервами, проведение валютных интервенций, а также регулирование уровня процентных ставок по вложениям в национальной валюте. Наибольшим влиянием на мировые валютные рынки обладает центральный банк США -Федеральная Резервная Система (FED). Далее за ним следует центральный банк Германии - Бундесбанк (Deutsche Bundesbank) и Великобритании - ...

... более медленными темпами.) Предсказать, оценить количественные последствия таких политических действий довольно трудно, но о них нельзя забывать, перечисляя основные факторы, определяющие валютные курсы. 3. Последствия официальных интервенций на валютном рынке. Официальные органы сами могут проводить интервенции, покупать или продавать валюту с целью воздействия на валютный курс. Их интервенции ...

... экономики страны. От согласованности действий руководителей органов законодательной и исполнительной власти всех уровней зависит ускорение или замедление темпов экономического развития. 5. Глобализация мировой валютной системы и проблемы преодоления финансового кризиса в России 5.1 Причины финансового кризиса в России Проблемы банковской системы России и других республик Советского ...

... с вышеизложенным - сокращать продолжительность нарушений равновесия внешних платежных балансов государств-членов, а также уменьшать масштабы этих нарушений. Глава III. Валютное регулирование экономики в России 1. Валютное регулирование экономики в России С практической точки зрения для России особое значение имеют последствия кризиса 1998 г., поскольку именно они определили основные ...

0 комментариев