Характеристика валютных рынков

Круглосуточность рынков

Дата валютирования и дата окончания

Определение

Процентные ставки и формула простого процента

Депозитная позиция и процентный арбитраж

Межбанковские и клиентские депозиты

Валютный курс и котировки

Открытая валютная позиция

Арбитражные и клиентские конверсионные операции

X 1.53825 = 2.4185 (с округлением до пипса)

USD x 1.5000 = 1.500.000 DEM

Курс аутрайт для сделок с датой валютирования до спота

Котировки своп

Использование сделок своп

DEM - 8.830 DEM + 170 DEM = 5.340 DEM

Банки маркет-мейкеры и мелкие банки

Рабочий день валютного дилера

Анализ фундаментальных факторов

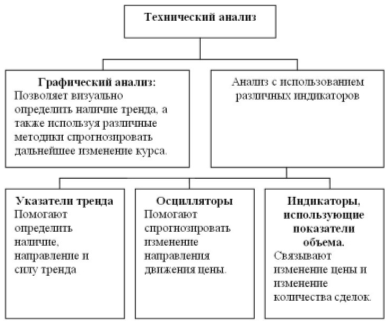

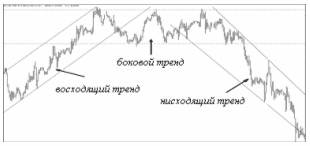

Технический анализ и типы графиков

Краткосрочные неожиданные факторы

Руб. - 13.152.777 руб. = 2.847.223 рубля

Дилинговый зал и его структура (Dealing Room)

Сокращения слов, используемые дилерами

Техника заключения конверсионных сделок

Платежные инструкции

Техника заключения депозитных сделок

Пролонгация депозитов

Лимиты, используемые в дилинге

Млн. для дилера рынка доллар/рубль (USD/RUR);

Функции отдела расчетов по валютным операциям (Back-

Сообщения, используемые при оформлении конверсионной

Оформление платежных поручений

Оформление подтверждений по депозитной сделке

ОПРЕДЕЛЕНИЕ ОСНОВНЫХ ПОНЯТИЙ

ОТВЕТСТВЕННОСТЬ СТОРОН И ШТРАФНЫЕ САНКЦИИ

Навигация

Депозитная позиция и процентный арбитраж

Теория и практика валютного дилинга

321889

знаков

43

таблицы

48

изображений

2.6. Депозитная позиция и процентный арбитраж

Если банк привлекает депозит, он увеличивает количество денег на корреспондентском счете в данной валюте, образуя тем самым длинную депозитную позицию (long position). Например, длинная позиция в долларах на 1 млн. USD записывается следующим образом:

+ 1.000.000 USD

Если банк размещает межбанковский депозит, он вынужден уменьшить свой остаток на корсчете в этой валюте, создавая тем самым короткую депозитную позицию (short position):

- 1.000.000 USD

Знак позиции (положительный или отрицательный) обозначает наличие у банка остатков средств в данной валюте на корреспондентском счете. Например, если банк ААА имеет на долларовом корсчете в американском банке 3 млн. USD, можно сказать, что банк имеет длинную позицию по долларам в размере 3 млн. долларов. Поскольку средства должны приносить доход, эти 3 млн. долларов должны быть размещены в депозит, то есть образована короткая депозитная позиция, покрывающая длинную.

Открытие длинных и коротких позиций имеет разную степень риска: создавая длинную позицию, банк привлекает деньги, тогда как создание короткой позиции требует предварительно иметь нужную сумму денег на корсчете на дату валютирования. Если банк первоначально открыл короткую позицию в валюте (разместил депозит), не имея достаточных средств на корреспондентском счете, он должен на ту же дату валютирования покрыть короткую позицию длинной, то есть привлечь депозит на недостающую сумму. Это создает возможность для проведения процентного арбитража.

Процентный арбитраж — получение прибыли за счет разницы процентных ставок по привлеченным и размещенным на одинаковую сумму депозитам.

Различают два вида процентного арбитража.

Арбитраж на совпадении сроков размещения и привлечения депозитов

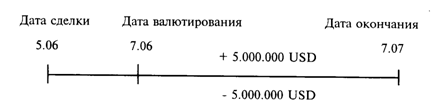

Например, 5 июня 1995 г. коммерческий банк ААА разместил со спота (то есть с 7 июня) 5 млн. долларов США на месячный депозит в другом банке под 6 процентов и в этот же день заключил сделку с третьим банком по привлечению 5 млн. долларов также со спота (с 07.06) на месяц под 5 процентов.

Таким образом, он имеет в течение 30 дней размещенный депозит, покрытый привлеченным депозитом, то есть короткую депозитную позицию покрытую длинной на одинаковый срок. При этом полностью отсутствует процентный риск, так как процентные ставки уже зафиксированы.

Размер прибыли, полученной банком по этим депозитам составляет:

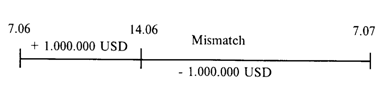

Процентный арбитраж на разных сроках депозитов

Если размещенные и привлеченные депозиты имеют разные сроки, то принято говорить о несовпадении сроков или «мисматче» (mismatch of periods), которым соответствует риск изменения процентных ставок. В этом случае процентный арбитраж осуществляется депозитным дилером на основе ожидания уровня процентных ставок в будущем.

Например, российский банк ААА размещает 5 июня 1995г. 1 млн. долларов на месячный депозит со спота (с 7.06 по 7.07) под 10 процентов годовых и покрывает образовавшуюся короткую позицию за счет привлечения также со спота недельного депозита в 1 млн. долларов под 7 процентов годовых с 7.06 по 14.06. На период первой недели — открытой позиции нет, но с 14 июня по 7 июля банк имеет только короткую позицию, которую ему будет необходимо заблаговременно закрыть (желательно за 2 дня до 14 июня привлечь на споте депозит) — то есть налицо мисматч на 23 дня.

Заблаговременно (за два дня или день) банк снова привлекает недельный депозит (с 14 по 21 июня) опять под более низкую, чем для размещенного депозита ставку (7%), и «мисматч» сокращается до 16 дней. Далее с 21 по 28 июня и с 28 июня по 5 июля дилеры могут привлечь вновь недельные депозиты, а оставшиеся 2 дня до 7 июля покрыть привлечением однодневных депозитов.

Данный вид арбитража сталкивается с риском изменения процентной ставки, который оценивается дилерами индивидуально. Например, если бы в течение первой недели после размещения депозита процентные ставки на привлечение недельных депозитов выросли до 11 процентов годовых, то банк ААА в течение второй недели понес бы процентный убыток.

Для процентного арбитража на международных денежных рынках свойственна игра не только на использовании разных процентных ставок для различных периодов, но также и игра на ожидании близкого изменения общего уровня процентных ставок.

Например, из рейтеровской таблицы долларовых процентных ставок DEPO (табл. 4) видно, что они возрастают по абсолютному значению от периода о/n до 12 месяцев. Это означает, что участники денежного рынка ожидают повышения процентных ставок по долларам (то есть возможного повышения учетной ставки) Федеральной резервной системой через некоторый период. Хотя точно никто не может сказать, когда в действительности случится повышение ставок, однако рынок убежден (из экономического анализа, логики макроэкономических показателей — подробнее об этом в главе IV), что подобное повышение неминуемо стоит на повестке дня.

Если уровень процентных ставок снижается в абсолютном выражении от коротких периодов к длинным (от «овернайта» к 12 месяцам), это означает, что рынок ожидает понижения общего уровня процентных ставок.

В случае изменения учетной ставки центральным банком страны общий уровень процентных ставок на разные периоды также меняется — увеличивается или снижается примерно на такое же количество базовых пунктов.

Похожие работы

... соотношения. В их функции входит управление валютными резервами, проведение валютных интервенций, а также регулирование уровня процентных ставок по вложениям в национальной валюте. Наибольшим влиянием на мировые валютные рынки обладает центральный банк США -Федеральная Резервная Система (FED). Далее за ним следует центральный банк Германии - Бундесбанк (Deutsche Bundesbank) и Великобритании - ...

... более медленными темпами.) Предсказать, оценить количественные последствия таких политических действий довольно трудно, но о них нельзя забывать, перечисляя основные факторы, определяющие валютные курсы. 3. Последствия официальных интервенций на валютном рынке. Официальные органы сами могут проводить интервенции, покупать или продавать валюту с целью воздействия на валютный курс. Их интервенции ...

... экономики страны. От согласованности действий руководителей органов законодательной и исполнительной власти всех уровней зависит ускорение или замедление темпов экономического развития. 5. Глобализация мировой валютной системы и проблемы преодоления финансового кризиса в России 5.1 Причины финансового кризиса в России Проблемы банковской системы России и других республик Советского ...

... с вышеизложенным - сокращать продолжительность нарушений равновесия внешних платежных балансов государств-членов, а также уменьшать масштабы этих нарушений. Глава III. Валютное регулирование экономики в России 1. Валютное регулирование экономики в России С практической точки зрения для России особое значение имеют последствия кризиса 1998 г., поскольку именно они определили основные ...

0 комментариев