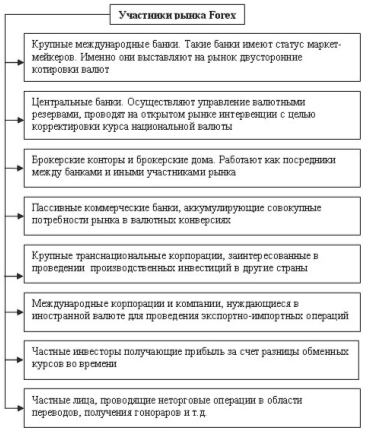

Характеристика валютных рынков

Круглосуточность рынков

Дата валютирования и дата окончания

Определение

Процентные ставки и формула простого процента

Депозитная позиция и процентный арбитраж

Межбанковские и клиентские депозиты

Валютный курс и котировки

Открытая валютная позиция

Арбитражные и клиентские конверсионные операции

X 1.53825 = 2.4185 (с округлением до пипса)

USD x 1.5000 = 1.500.000 DEM

Курс аутрайт для сделок с датой валютирования до спота

Котировки своп

Использование сделок своп

DEM - 8.830 DEM + 170 DEM = 5.340 DEM

Банки маркет-мейкеры и мелкие банки

Рабочий день валютного дилера

Анализ фундаментальных факторов

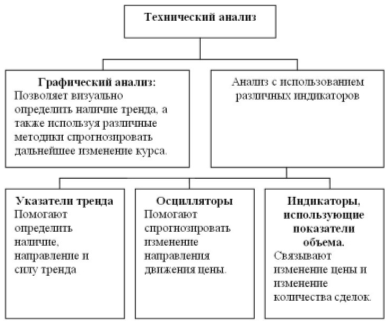

Технический анализ и типы графиков

Краткосрочные неожиданные факторы

Руб. - 13.152.777 руб. = 2.847.223 рубля

Дилинговый зал и его структура (Dealing Room)

Сокращения слов, используемые дилерами

Техника заключения конверсионных сделок

Платежные инструкции

Техника заключения депозитных сделок

Пролонгация депозитов

Лимиты, используемые в дилинге

Млн. для дилера рынка доллар/рубль (USD/RUR);

Функции отдела расчетов по валютным операциям (Back-

Сообщения, используемые при оформлении конверсионной

Оформление платежных поручений

Оформление подтверждений по депозитной сделке

ОПРЕДЕЛЕНИЕ ОСНОВНЫХ ПОНЯТИЙ

ОТВЕТСТВЕННОСТЬ СТОРОН И ШТРАФНЫЕ САНКЦИИ

Навигация

Анализ фундаментальных факторов

Теория и практика валютного дилинга

321889

знаков

43

таблицы

48

изображений

4.7. Анализ фундаментальных факторов

Фундаментальные факторы являются ключевыми макроэкономическими показателями состояния национальной экономики, действующими в среднесрочной перспективе, воздействующими на участников валютного рынка и уровень валютного курса.

Агентство Рейтер публикует специальную страницу прогноза основных экономических индикаторов развитых стран: ECI/I

Табл. 19

| REUTERS | Th | uesday, 23 Febru | ary 1995 | ||

| ll:29CONSEI | MSUS | - Forecast of key economi | с indicators | ||

| GMT | KEY]] | 4DICATORS | FORECAST | RANGEP | REVS |

| 1330 THU | U.S. | JOBLESS CLMS 18 | FEB 331,000 | N/A | 338K |

| N/ATH-FR | GER. | CURRENT ACCOUNT | DEC -2.6 | BLN -3.7/-2.0 | +0.5 |

| N/ATH-FR | GER. | TRADE BALANCE | DEC +8.0 | BLN +5.5/+9.5 | +8.5 |

| N/ATH-MO | GER. | M3 (PREL)ANNLSD | JAN -0.8 | PCT -5.2/+4.3 | +4.8 |

| 2130 THU | U.S. | Ml | FEB N/F | BLN N/A | +3,5 |

| 2130 THU | U.S. | M2 | FEB N/F | BLN N/A | +5.7 |

| 2130 THU | U.S. | M3 | FEB N/F | BLN N/A | -0.3 |

| 0030 FR1 | U.K. | CBI MONETARY TREI' | 4DS SURVEY | - FEBRUARY | |

| 0745 FR1 | FRA. | CONSUMER PRICES | JAN +0.3 | PCT +0.2/+0.5 | +0.4 |

| 0745 FR1 | FRA. | CPI (FINAL) Y/Y | JAN +1.7 | PCT+1.6/+1.9 | +1.6 |

| 0750 FR1 | FRA. | GDP (PREL) | 04+0.4 | PCT FIAT/+0.7 | +0.8 |

| 07 50 FR1 | FRA. | GDP(PREL) Y/Y | Q4 +3.2 | PCT +2.8/+3.6 | +2.9 |

| 0930 FR1 | U.K. | NON-EU TRADE | JAN -0.6 | BLN -1.1/-0.2 | -1.05 |

| 0930 FR1 | U.K. | EX OIL | JAN N/F | MLN N/A | -928 |

| 1330 FR1 | U.S. | DURABLE GOODS | JAN -1.3 | PCT N/A | +1.4 |

| 1330 FR1 | U.S. | EX DEFENCE | JAN +0.3 | PCT N/A | -0.8 |

| 1330 FR1 | U.S. | REAL GDP | Ql +2,7 | PCT +2,3/+3,0 | +5,1 |

| 1330 FR1 | CAN. | 1NDUST PROD PRI | JAN +0.8 | PCT N/A | +0.8 |

| 1330 FR1 | CAN. | RAW MATERIALS | JAN +3.9 | PCT +0.5/+4.0 | +0.5 |

| N/A FR1 | W.G. | CST OF LIVING | FEB +0.3 | PCT +0.2/+0.3 | +0.5 |

| N/AFR1 | W.G. | COL(PREL) Y/Y | FEB +2.3 | PCT +2.2/+2.3 | +2.3 |

| N/A FR-MO | E.G. | 1NDUST ORDERS | DEC N/F | PCT N/A | 14.8 |

| N/A FR-MO | E.G. | 1NDUSTORDSY/Y | DEC N/F | PCT N/A | 31.8 |

Обычно — это данные макроэкономической статистики, публикуемые национальными статистическими органами (в США — статистические бюро при министерствах, в России — Госкомстат Российской Федерации). Информационное агентство Рейтер доставляет пользователям свежие статистические данные в момент их опубликования (release of data). Известен график публикации статистических данных различных стран: в какой день и во сколько те или иные показатели (figures) будут официально объявлены, и мгновенно переданы в системе Рейтер, возникнув на экранах рейтеровских мониторов по всему миру.

В разбивке по дням недели приводятся средневзвешенные прогнозы экономистов и исследовательских центров об ожидаемых показателях национальной статистики (колонка FORECAST). Дается время их публикации, а также предыдущие значения показателей (колонка REVS). Эти данные тщательно анализируются дилерами и аналитическими отделами банков, и на их основе вырабатывается сценарий поведения валютного курса и тактика арбитражных операций.

Обычно на мировых валютных рынках, где 80 процентов арбитражных операций проводятся с американским долларом, наибольшее влияние имеют данные по экономике США, что приводит к повышению или снижению курса доллара по отношению к остальным валютам. Можно выделить два временных аспекта влияния фундаментальных факторов на валютный курс:

долгосрочное влияние, то есть данный набор фундаментальных факторов определяет состояние национальной экономики, а, следовательно, тренд изменения валютного курса на протяжении месяцев и лет. Такое среднесрочное прогнозирование курса используется для открытия стратегических позиций. Например, многолетнее отрицательное сальдо торгового баланса США с Японией является причиной постоянного снижения курса доллара к японской иене (с 250 в 1985 г. до 80 в 1995 г.). Для средне- и долгосрочного влияния учитываются статистические индикаторы за период больше месяца (квартал, год).

краткосрочное, то есть влияние опубликованного статистического индикатора на курс валюты, действующее в течение нескольких часов или порой минут. Например, публикация данных о снижении дефицита торгового баланса США с Японией за прошлый квартал способна привести к некоторому росту курса доллара к иене в течение нескольких часов (с 88.20 до 89.50). Краткосрочное влияние на курс оказывают индикаторы за короткие периоды (неделя или месяц).

Валютные дилеры, принимающие решения о покупке или продаже валюты после появления на экранах мониторов сообщений о значении данного экономического индикатора, должны мгновенно ответить на ряд вопросов, от правильного решения которых зависит размер прибыли или убытка, полученного банком.

Эти цифры — такие как ожидал рынок, или наоборот неожиданные?

Поскольку дилеры банков знают предварительный прогноз экономического показателя, в первую секунду после его публикации они сравнивают прогноз и реальное значение. В случае совпадения спрогнозированного и реального значения показателя сильного движения валютного курса, как правило, не происходит. При этом говорят, что рынок уже заранее дисконтировался или «заложился» (discounted или priced in) на данное значение показателя, и движение курса произошло ранее. Характер реакции валютного курса на опубликованный показатель или ожидаемое сообщение определяется той долей рынка, которая уже дисконтировалась на значение данного показателя.

Например, стал известен прогноз по резкому снижению показателя прироста валового национального продукта (ВНП) США с 1.2 до 0.4% в квартал. Несмотря на то, что это пока лишь прогноз, многие дилеры начинают заблаговременно продавать доллары, что приводит к понижению курса. Если их доля в общем объеме рынка достаточно велика, то на момент публикации данных в среду в 13-30 по гринвичскому времени реакция рынка будет зависеть от конкретной цифры показателя:

если значение прироста ВНП составит 0.4%, показатель курса практически не изменится;

если реальное значение прироста ВНП превысит ожидаемое, например 0.9%, курс доллара, возможно, повысится, хотя и не очень сильно;

если реальный прирост ВНП составит всего 0.1%, то есть ниже ожидаемого — очевидно дальнейшее падение курса доллара;

если же прирост ВНП окажется необычайно высоким и абсолютно не ожидаемым рынком, что сменит оценку текущей экономической ситуации, то валютный курс сильно вырастет.

Эти данные положительные или отрицательные?

Положительные данные приводят к росту курса валюты, отрицательные, наоборот, к его снижению. Отвечая на вопрос о степени положительности данных, дилеру следует различать номинальные и реальные показатели, например, номинальный прирост ВНП за год в абсолютных цифрах: ВНП(1)/ВНП(0), или, что лучше отражает истинное состояние экономики — годовой прирост ВНП, скорректированный (деленный) на индекс инфляции за год, то есть реальный показатель.

Показатель, учитывающий сезонную цикличность (seasonally adjusted). Например, показатель занятости в течение года может значительно изменяться в зависимости от сезона (в сельском хозяйстве в весенний и осенний период проведения полевых работ увеличивается число временных работников), поэтому для точного определения состояния занятости в экономике ее очищают от показателя сезонных сельскохозяйственных рабочих.

Выделяют следующие основные фундаментальные факторы.

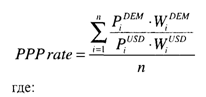

ВАЛЮТНЫЙ КУРС ПО ПАРИТЕТУ ПОКУПАТЕЛЬНОЙ СПОСОБНОСТИ (Purchasing Power Parity Rate - PPP Rate).

Курс по паритету покупательной способности является идеальным курсом обмена валют, рассчитанным как средневзвешенное соотношение цен для стандартной корзины промышленных, потребительских товаров и услуг двух стран. В идеальной модели формирования курса на основе только цен торговли двух стран друг с другом реальный валютный курс был бы равен курсу по паритету покупательной способности.

В самом простом виде, абстрагируясь от реальных объемов торговли и долей разных товаров в структуре потребления, формула нахождения курса по паритету покупательной способности может выглядеть следующим образом:

P(i-DEM) и P(i-USD) — цены соответственно в немецких марках и долларах США на товары и услуги в Германии и США, входящие в стандартную корзину промышленного и частного потребления этих стран.

W(i) — доля этих товаров и услуг в структуре промышленного и частного потребления (в ВНП или национальном доходе).

n — количество товаров, включенных в корзину. Чем значительнее выборка, тем более репрезентативен результат валютного курса.

Метод определения и корректировки курса в соответствии с паритетом покупательной способности валют свойственен системе фиксированных валютных курсов (золотой стандарт, Бреттон-Вудсская система); в настоящее время используется странами Европейской валютной системы (курсы европейских валют привязаны друг к другу и корректируются на основе покупательной способности). В СССР до начала реформ в области валютного регулирования курс доллара к рублю периодически определялся по методу паритета покупательной способности и затем еженедельно корректировался в зависимости от колебания курсов доллара к другим валютам.

По расчетам экспертов в июне 1994 г. валютный курс доллара к немецкой марке по паритету покупательной способности составлял:

| по потребительским ценам (consumer prices) | 1.68 |

| по промышленным ценам (producer prices) | 1.82 |

| по стоимости услуг (services prices) | 2.05 |

| В среднем | 1.82 |

В действительности курс доллара к марке в июне 1994 г. находился на уровне 1.65, то есть много ниже значения РРР.

В долгосрочном аспекте (несколько лет) реальный валютный курс имеет тенденцию колебаться вокруг значения паритета покупательной способности, однако сам паритет постоянно пересчитывается по мере изменения уровня цен в сравниваемых странах (например, в 1990 г. курс доллара к немецкой марке по паритету покупательной способности равнялся 2.13).

ВАЛОВЫЙ НАЦИОНАЛЬНЫЙ ПРОДУКТ - ВНП

(Gross National Product — GNP)

Валовый национальный продукт является ключевым показателем состояния национальной экономики и включает в себя в качестве составляющих менее крупные экономические индикаторы. Формула ВНП выглядит следующим образом:

GNP =C+I+G+X-M,

где

С — потребление (Consumption) I — инвестиции (Investments)

G — государственные расходы (Government Spendings) X — экспорт (Export) М — импорт (Import)

Существует прямая зависимость между изменением показателя ВНП и валютного курса:

Т ВНП - Т КУРС ВАЛЮТЫ

(Логика рассуждении здесь может быть следующая: рост ВНП означает общее хорошее состояние экономики, увеличение промышленного производства, приток зарубежных инвестиций в экономику, рост экспорта. Увеличение зарубежных инвестиций и экспорта приводит к увеличению спроса на национальную валюту со стороны иностранцев, что выражается в росте курса. Продолжающийся в течение нескольких лет рост ВНП приводит к "перегреву" экономики, росту инфляционных тенденций и следовательно, к ожиданию повышения процентных ставок (как основной антиинфляционной меры), что также увеличивает спрос на валюту.

УРОВЕНЬ РЕАЛЬНЫХ ПРОЦЕНТНЫХ СТАВОК

(Real Interest Rates)

Данный фактор чрезвычайно важен, ибо определяет общую доходность вложений в экономику страны (процент по банковским депозитам, доходность по вложениям в облигации, уровень средней нормы прибыли и т. д.). Изменение процентных ставок и курса валюты находится в прямой зависимости:

РАСТУТ ПРОЦЕНТНЫЕ СТАВКИ - РАСТЕТ ВАЛЮТНЫЙ КУРС

Говоря о ставках, следует иметь в виду реальные процентные ставки, то есть номинальный процент за вычетом процента инфляции. При этом, если номинальные ставки растут медленнее, чем рост инфляции и ВНП, курс валюты может даже снижаться. Так, например, в США в 1994 г. в условиях стабильного подъема экономики, прирост процентных ставок отставал от прироста ВНП и инфляции — реальные процентные ставки имели тенденцию к снижению. Федеральная резервная система (центральный банк США) в течение года несколько раз повышала уровень учетной ставки, однако незначительно, опасаясь резкими действиями затормозить процесс экономического подъема (после спада 1990 г.).

В итоге курс доллара к основным твердым валютам понижался в течение всего 1994 г. (например, USD/DEM упал с 1.76 в январе до 1.48 в октябре 1994 г.).

Проводя более глубокий анализ, необходимо отметить, что в формировании обменного курса двух валют главную роль играет разница процентных ставок между двумя странами (процентный дифференциал). Если в двух странах примерно одинаковый уровень реальных процентных ставок, характеризующий одинаковую доходность вложений в экономику любой из стран, то повышение центральным банком одной из стран уровня учетной ставки, вызывает смещение доходности в пользу вложений в данной валюте, что приводит к увеличению спроса на валюту и росту ее курса.

УРОВЕНЬ БЕЗРАБОТИЦЫ (Unemployment Rate)

Фактор занятости может рассматриваться в виде двух величин: либо уровня безработицы (то есть процентное отношение числа безработных к общей численности трудоспособного населения), либо как обратный ему показатель численности работающих.

Показатель безработицы публикуется обычно в процентах: unemployment rate = 8.6%; при этом существует обратная зависимость изменения уровня безработицы и валютного курса:

ПАДАЕТ БЕЗРАБОТИЦА - РАСТЕТ ВАЛЮТНЫЙ КУРС

В соответствии с современной экономической теорией не может быть достигнут нулевой уровень безработицы (всегда существует сезонная, структурная, фрикционная безработица). Поэтому макроэкономическому состоянию полной занятости для индустриально развитых стран соответствует уровень безработицы, равный приблизительно 6%.

Изменение занятости (в частности в США) характеризует показатель NFP — Non-Farm Payrolls, то есть численность занятых в несельскохозяйственных отраслях экономики (payrolls — платежные ведомости, учитываемые статистикой). Прирост показателя NFP характеризует рост занятости и ведет к росту курса доллара;

ИНФЛЯЦИЯ (Inflation)

Уровень инфляции, или обесценения национальной денежной единицы, измеряется в темпах роста цен. Различают два показателя изменения уровня цен:

PPI(Producer Price Index) — индекс изменения производственных цен (на оптовые партии промышленных товаров). Данный показатель, исчисляемый в процентах к предыдущему периоду, является первичным признаком инфляции, так как производственные цены включаются в потребительские цены.

CPI (Consumer Price Index) — индекс потребительских цен — непосредственный показатель уровня инфляции.

Уровень инфляции и изменение валютного курса находятся в обратной зависимости:

РАСТЕТ ИНФЛЯЦИЯ -ПАДАЕТ ВАЛЮТНЫЙ КУРС

Одним из индикаторов, влияющих на состояние инфляции, является объем денежной массы в обращении (money supply), состоящих из нескольких денежных агрегатов, различающихся по степени ликвидности — от Ml (в Великобритании МО) до М4. Наибольшим инфляционным воздействием обладает рост агрегата Ml — наличные деньги и остатки на текущих счетах до востребования.

Другим важным показателем, являющимся непосредственной причиной увеличения денежной массы в обращении и следовательно, роста цен является размер дефицита государственного бюджета (budget deficit), однако этот показатель используется больше для долгосрочного анализа поведения валютного курса. Инфляция, вызывая рост цен, приводит к изменению курса валюты по паритету покупательной способности, а также, вырвавшись из-под контроля, снижает деловую активность в стране, приводит к уменьшению темпов роста ВНП и снижает привлекательность вложений в экономику страны для зарубежных инвесторов.

Наиболее характерным примером влияния высокой инфляции на валютный курс является обесценение рубля по отношению к доллару США в России за последние несколько лет.

ПЛАТЕЖНЫЙ БАЛАНС (Balance of Payments) Баланс зарубежных платежей и поступлений страны включает:

торговый баланс (trade balance или trade gap) и

баланс движения капиталов (capital payments gap).

Превышение поступлений из-за рубежа над платежами за границу составляет положительное сальдо платежного баланса и приводит к росту курса национальной валюты. Превышение платежей за рубеж над поступлениями создает дефицит платежного баланса (отрицательное сальдо) и ведет к падению курса национальной валюты.

РАСТЕТ ДЕФИЦИТ, ПАДАЕТ ПОЛОЖИТЕЛЬНОЕ САЛЬДО - ПАДАЕТ ВАЛЮТНЫЙ КУРС ПАДАЕТ ДЕФИЦИТ, РАСТЕТ ПОЛОЖИТЕЛЬНОЕ САЛЬДО - РАСТЕТ ВАЛЮТНЫЙ КУРС

Торговый баланс представляет собой баланс платежей по внешнеторговым операциям.

Если экспорт превышает импорт — это положительное сальдо торгового баланса.

Экспортеры, получая экспортную выручку в иностранной валюте, продают ее в обмен на национальную валюту, способствуя росту курса последней. Данная ситуация характерна для Японии и Германии — стран с традиционно положительными сальдо торгового баланса, что вызывает повышение курса иены и немецкой марки к остальным валютам. Для России начала 1995 г. характерно превышение экспорта над импортом, вызвавшее снижение падения курса рубля к доллару, вызванное высокой инфляцией. Так, темпы роста инфляции составляли около 15% в месяц, тогда как падение курса рубля составляло в среднем 10% — налицо повышение курса рубля в сопоставимых ценах.

Если импорт превышает экспорт — это дефицит торгового баланса (отрицательное сальдо).

В данной ситуации импортеры вынуждены продавать национальную валюту в обмен на иностранную для закупок зарубежных товаров, что ведет к снижению валютного курса. Например, Великобритания, имеющая отрицательное сальдо баланса торговли с Германией, последние годы испытывала снижение курса фунта стерлингов к немецкой марке.

Баланс движения капиталов

В основе международного движения капиталов лежат инвестиционные планы крупных инвесторов — денежных, пенсионных, страховых и взаимных фондов (funds), аккумулирующих крупные денежные ресурсы населения и корпораций. Наиболее крупными и активными являются американские фонды, обладающие активами в сотни миллиардов долларов. В целях максимально выгодного размещения активов они периодически меняют структуру портфеля инвестиций, вкладывая деньги в различные инвестиционные инструменты — акции корпораций, правительственные и частные облигации, банковские депозиты и т. д. Если оказывается, что доходность зарубежных облигаций выше, чем отечественных, это приводит к массовой продаже последних, переводу средств из национальной валюты в иностранную и вложению денег в иностранные ценные бумаги. Курс национальной валюты при этом понижается.

При более тщательном изучении данный фактор можно свести к уровню процентных ставок и общей доходности вложений в экономику страны, что является более глубинной причиной происходящих изменений, тогда как движение капиталов — это непосредственный процесс, приводящий к среднесрочным изменениям валютного курса.

Например, падение курса доллара к основным валютам в 1994 г. (в частности, против немецкой марки с 1.76 до 1.49) было вызвано во многом массовым переводом инвестиционными фондами средств из долларовых вложений в более привлекательные немецкие и японские ценные бумаги. Аналогично в России в последние годы падение курса рубля к доллару не в последнюю очередь вызвано массовым оттоком капиталов из рублей в иностранные валюты и вложениями в страны с более благоприятным инвестиционным климатом.

ИНДЕКС ПРОМЫШЛЕННОГО ПРОИЗВОДСТВА

(Industrial Production)

Аналогично показателю валового национального продукта изменение промышленного производства напрямую влияет на уровень обменного курса:

Т ПРОМЫШЛЕННОЕ ПРОИЗВОДСТВО - Т ВАЛЮТНЫЙ КУРС

ИНДЕКС ГЛАВНЫХ ПОКАЗАТЕЛЕЙ

(Leading Indicators Index — LEI)

Индекс рассчитывается как средневзвешенный показатель основных экономических индикаторов, включающих уровень безработицы, промышленного производства, продаж, изменение фондовых индексов и др. Увеличение индекса свидетельствует об улучшении состояния экономики и ведет к росту курса национальной валюты. (Используется в США).

ИНДЕКС ДЕЛОВОГО ОПТИМИЗМА

В развитых странах широко распространены регулярно публикуемые индексы делового оптимизма, рассчитываемые на основе субъективного опроса ведущих бизнесменов о состоянии экономики — руководителей крупных корпораций.

В США — это индекс NAPM (National Assosiation of Purchasing Management).

В Великобритании — индекс CBI (Corporation of British Industry).

В последнее время в России также рассчитываются и регулярно публикуются (в частности, в финансовых "Известиях") индексы делового оптимизма российских предпринимателей.

Увеличение данного индекса повышает доверие к национальной экономике и способствует росту курса валюты:

РАСТЕТ ИНДЕКС ДЕЛОВОГО ОПТИМИЗМА - РАСТЕТ КУРС ВАЛЮТЫ

Фундаментальные факторы, как правило, оказывают ожидаемое влияние, однако их применение должно быть осторожным. Валютный дилер не должен принимать какой-либо из этих факторов как стопроцентную гарантию нужного изменения валютного курса — в этом случае реакция рынка была бы мгновенной и сокрушительной. На самом деле в каждом случае на рынке присутствуют различные оценки одного и того же события или показателя — оптимистический (приводящий к росту курса валюты) и пессимистический (ведущий к его падению). Перед принятием решения об открытии позиции дилер должен внимательно изучить настроение рынка и его возможную оценку того или иного фактора, после чего принимать решение в соответствии с преобладающей точкой зрения. Иллюстрацией двух возможных подходов к оценке статистического индикатора могут служить следующие рассуждения:

например, рост цен (увеличение CPI, PPI), — оптимисты скажут, что вскоре возможно ужесточение денежной политики, повышение процентных ставок, поэтому курс должен расти; пессимисты возразят, что это инфляция, ведущая к падению экспорта, ухудшению экономики и падению обменного курса;

или рост ВНП, — оптимисты отметят, что экономика развивается хорошо, курс будет расти; пессимисты укажут, что возможен "перегрев" экономики, рост инфляции и импорта и падение курса валюты.

Таким образом, для дилера, не являющегося маркет-мейкером на рынке, универсальным правилом открытия позиции должно являться ориентирование на ожидания и настроения большинства рынка. Это достигается путем анализа ситуации по публикациям, при изучении обзоров состояния рынка в информационных системах Рейтер, Телерейт и Блумберг, обмена мнениями с дилерами других банков в различных странах (для твердых валют). Полученная информация постепенно складывается в модель различных вариантов поведения курса после публикации экономических индикаторов. Задача дилера будет состоять в том, чтобы присоединиться к движению курса, продиктованному большинством рынка — «вскочить в лодку» (don't miss the boat).

Похожие работы

... соотношения. В их функции входит управление валютными резервами, проведение валютных интервенций, а также регулирование уровня процентных ставок по вложениям в национальной валюте. Наибольшим влиянием на мировые валютные рынки обладает центральный банк США -Федеральная Резервная Система (FED). Далее за ним следует центральный банк Германии - Бундесбанк (Deutsche Bundesbank) и Великобритании - ...

... более медленными темпами.) Предсказать, оценить количественные последствия таких политических действий довольно трудно, но о них нельзя забывать, перечисляя основные факторы, определяющие валютные курсы. 3. Последствия официальных интервенций на валютном рынке. Официальные органы сами могут проводить интервенции, покупать или продавать валюту с целью воздействия на валютный курс. Их интервенции ...

... экономики страны. От согласованности действий руководителей органов законодательной и исполнительной власти всех уровней зависит ускорение или замедление темпов экономического развития. 5. Глобализация мировой валютной системы и проблемы преодоления финансового кризиса в России 5.1 Причины финансового кризиса в России Проблемы банковской системы России и других республик Советского ...

... с вышеизложенным - сокращать продолжительность нарушений равновесия внешних платежных балансов государств-членов, а также уменьшать масштабы этих нарушений. Глава III. Валютное регулирование экономики в России 1. Валютное регулирование экономики в России С практической точки зрения для России особое значение имеют последствия кризиса 1998 г., поскольку именно они определили основные ...

0 комментариев