Характеристика валютных рынков

Круглосуточность рынков

Дата валютирования и дата окончания

Определение

Процентные ставки и формула простого процента

Депозитная позиция и процентный арбитраж

Межбанковские и клиентские депозиты

Валютный курс и котировки

Открытая валютная позиция

Арбитражные и клиентские конверсионные операции

X 1.53825 = 2.4185 (с округлением до пипса)

USD x 1.5000 = 1.500.000 DEM

Курс аутрайт для сделок с датой валютирования до спота

Котировки своп

Использование сделок своп

DEM - 8.830 DEM + 170 DEM = 5.340 DEM

Банки маркет-мейкеры и мелкие банки

Рабочий день валютного дилера

Анализ фундаментальных факторов

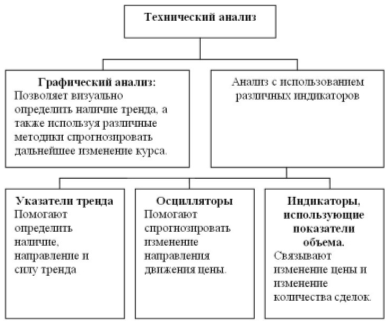

Технический анализ и типы графиков

Краткосрочные неожиданные факторы

Руб. - 13.152.777 руб. = 2.847.223 рубля

Дилинговый зал и его структура (Dealing Room)

Сокращения слов, используемые дилерами

Техника заключения конверсионных сделок

Платежные инструкции

Техника заключения депозитных сделок

Пролонгация депозитов

Лимиты, используемые в дилинге

Млн. для дилера рынка доллар/рубль (USD/RUR);

Функции отдела расчетов по валютным операциям (Back-

Сообщения, используемые при оформлении конверсионной

Оформление платежных поручений

Оформление подтверждений по депозитной сделке

ОПРЕДЕЛЕНИЕ ОСНОВНЫХ ПОНЯТИЙ

ОТВЕТСТВЕННОСТЬ СТОРОН И ШТРАФНЫЕ САНКЦИИ

Навигация

Краткосрочные неожиданные факторы

Теория и практика валютного дилинга

321889

знаков

43

таблицы

48

изображений

4.10. Краткосрочные неожиданные факторы

Помимо фундаментальных и технических факторов, влияние которых может быть предсказано, краткосрочные неожиданные факторы могут внести существенные коррективы в динамику движения валютного курса. К ним относятся перечисленные ниже факторы.

Форс-мажорные события — стихийные бедствия (землетрясения, цунами, тайфуны, наводнения и т. д.)

Политические события — войны, приходы к власти президентов, политические скандалы, террористические акты и т.д.

Влияние политических факторов тесно связано с психологическим восприятием людьми имиджа тех или иных стран и их валют. Долголетний образ поведения страны, ее мощь, экономическая политика вызывают у людей чувство доверия (confidence) к ее валюте. Доллар США или швейцарский франк имеют имидж «валют укрытия» (safe haven currency), купив которые можно обезопасить свои активы. В условиях возрастания мировой нестабильности (например, во время августовского путча 1991 г. в Москве) международные инвесторы спешат купить такие валюты. При этом они рассчитывают на непобедимость США в военном плане и силу американской экономики или на традиционный политический нейтралитет Швейцарии.

Высказывания политических лидеров. Обычно они направлены на то, чтобы сгладить влияние негативных факторов на валютный курс. Существует даже английское выражение «to talk up currency» («заговорить валюту вверх»), когда, например, глава Франции президент Ф.Миттеран авторитетно заявлял, что не допустит слабой валюты, и это заставляло валютных дилеров прекратить продажу франка в ожидании в дальнейшем адекватных мер по укреплению курса франка.

Валютные интервенции центральных банков. В условиях падения курса национальной валюты центральный банк принимает решение о ее поддержке. Интервенция проводится в виде прямых сделок по покупке или продаже валюты центральным банком с уполномоченными коммерческими банками. Обычно интервенции предшествует процесс получения центральным банком информации о текущем уровне курса (checking rate), который порой действует не менее эффективно, чем сама интервенция. Обычно интервенция ожидается валютными дилерами, однако характер ее воздействия зависит от суммы, потраченной в ходе покупки или продажи валюты. Порой для того, чтобы переломить настроения рынка достаточно израсходовать несколько сотен миллионов долларов, а иногда не хватает и 5-6 млрд. долларов. В последние годы центральные банки 17 развитых стран договорились о согласованных действиях при проведении валютных интервенций для поддержания курса доллара к основным валютам.

4.11. Валютный дилинг типа доллар/рубль

Наиболее активными маркет-мейкерами на валютном рынке России выступают следующие банки: Внешторгбанк РФ, Банк Российский Кредит, банк Империал, Инкомбанк, Международный Московский банк, ОНЭКСИМ-банк, Альфа-банк, Токобанк, Автобанк.

На движение курса доллара к рублю наиболее заметное влияние оказывают нижеследующие факторы.

Инфляция и инфляционные ожидания. Общий темп обесценивания российской валюты сопоставим с темпами роста курса доллара к рублю и, в случае запаздывания одного из факторов, следует ожидать дальнейшего его исправления.

Например, в конце 1994 года доллар рос медленнее, нежели темпы инфляции, после чего в январе 1995 года рост резко ускорился — курс доллара «догнал» степень инфляционного обесценения рубля.

Данный фактор применим для среднесрочной стратегии валютного арбитража, рассчитанной на недели и месяцы. Ключевая роль в регулировании равномерности роста курса доллара в соответствии с инфляцией принадлежит Центральному банку РФ. Путем валютных интервенций и регулирования курса на ММВБ он достигает необходимых макроэкономических и политических целей: обеспечить стабильность валютного рынка, необходимый баланс экспортно-импортных операций, а также продемонстрировать международным финансовым организациям оздоровление российской валюты.

Уровень процентных ставок на однодневные межбанковские кредиты в рублях. Специфика российского валютного рынка заключается в существовании двух текущих валютных курсов — расчетами «сегодня» (today) и расчетами «завтра» (tomorrow). Текущий уровень процентных ставок оказывает влияние на рублевые кредиты.

Во-первых, на общую динамику валютного курса доллара к рублю. Например, в условиях избытка рублей на денежном рынке, процентная ставка по однодневным кредитам типа overnight снижается, рубли «дешевеют», что приводит к покупке банками долларов на валютном рынке, курс доллара расчетами today растет. Открытые длинные валютные позиции, которые банки переносят на следующий день, финансируются привлечением дешевых однодневных рублевых кредитов. И, наоборот, в условиях острой нехватки рублевой наличности и роста процентных ставок по межбанковским кредитам для того, чтобы получить дефицитные рубли, банки продают доллары расчетами «сегодня».

Во-вторых, на разницу между двумя курсами расчетами today и tomorrow. В условиях удорожания рублей разрыв между двумя курсами увеличивается; если процентная ставка на рублевый overnight падает, то разрыв сокращается.

Коммерческие банки активно спекулируют на разнице между двумя текущими курсами и процентными ставками, проводя однодневные валютные свопы. Например, если текущие ставки привлечения однодневных рублевых депозитов о/п составляют 100% годовых, курс USD/RUR today — 4732/35, курс USD/RUR tom - 4751/54, а ставка размещения однодневных долларовых депозитов равна 6%, то банки с выгодой совершают своп типа buy and sell:

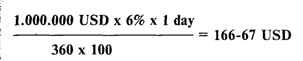

покупают 1 млн. долларов расчетами «сегодня» по курсу 4735 (продают 4.735 млн. рублей). Полученный 1 миллион долларов размещается в однодневный депозит о/п под 6%, приносящий на следующий день проценты:

Одновременно продают этот 1 млн. долларов расчетами «завтра» по курсу 4751 (покупают обратно 4.751 млн.рублей). Полученная арбитражная прибыль равна 1 млн.USD х (4751 — — 4735) = 16 млн.рублей;

привлекают 4.735.000.000 рублей под 100% годовых на один день — с сегодня до завтра. Уплаченные проценты составят:

Чистая прибыль банка от свопа B+S, профинансированного более дешевыми рублями, составит:

Похожие работы

... соотношения. В их функции входит управление валютными резервами, проведение валютных интервенций, а также регулирование уровня процентных ставок по вложениям в национальной валюте. Наибольшим влиянием на мировые валютные рынки обладает центральный банк США -Федеральная Резервная Система (FED). Далее за ним следует центральный банк Германии - Бундесбанк (Deutsche Bundesbank) и Великобритании - ...

... более медленными темпами.) Предсказать, оценить количественные последствия таких политических действий довольно трудно, но о них нельзя забывать, перечисляя основные факторы, определяющие валютные курсы. 3. Последствия официальных интервенций на валютном рынке. Официальные органы сами могут проводить интервенции, покупать или продавать валюту с целью воздействия на валютный курс. Их интервенции ...

... экономики страны. От согласованности действий руководителей органов законодательной и исполнительной власти всех уровней зависит ускорение или замедление темпов экономического развития. 5. Глобализация мировой валютной системы и проблемы преодоления финансового кризиса в России 5.1 Причины финансового кризиса в России Проблемы банковской системы России и других республик Советского ...

... с вышеизложенным - сокращать продолжительность нарушений равновесия внешних платежных балансов государств-членов, а также уменьшать масштабы этих нарушений. Глава III. Валютное регулирование экономики в России 1. Валютное регулирование экономики в России С практической точки зрения для России особое значение имеют последствия кризиса 1998 г., поскольку именно они определили основные ...

0 комментариев