Характеристика валютных рынков

Круглосуточность рынков

Дата валютирования и дата окончания

Определение

Процентные ставки и формула простого процента

Депозитная позиция и процентный арбитраж

Межбанковские и клиентские депозиты

Валютный курс и котировки

Открытая валютная позиция

Арбитражные и клиентские конверсионные операции

X 1.53825 = 2.4185 (с округлением до пипса)

USD x 1.5000 = 1.500.000 DEM

Курс аутрайт для сделок с датой валютирования до спота

Котировки своп

Использование сделок своп

DEM - 8.830 DEM + 170 DEM = 5.340 DEM

Банки маркет-мейкеры и мелкие банки

Рабочий день валютного дилера

Анализ фундаментальных факторов

Технический анализ и типы графиков

Краткосрочные неожиданные факторы

Руб. - 13.152.777 руб. = 2.847.223 рубля

Дилинговый зал и его структура (Dealing Room)

Сокращения слов, используемые дилерами

Техника заключения конверсионных сделок

Платежные инструкции

Техника заключения депозитных сделок

Пролонгация депозитов

Лимиты, используемые в дилинге

Млн. для дилера рынка доллар/рубль (USD/RUR);

Функции отдела расчетов по валютным операциям (Back-

Сообщения, используемые при оформлении конверсионной

Оформление платежных поручений

Оформление подтверждений по депозитной сделке

ОПРЕДЕЛЕНИЕ ОСНОВНЫХ ПОНЯТИЙ

ОТВЕТСТВЕННОСТЬ СТОРОН И ШТРАФНЫЕ САНКЦИИ

Навигация

Котировки своп

Теория и практика валютного дилинга

321889

знаков

43

таблицы

48

изображений

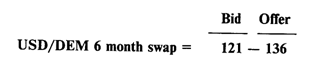

3.3.8. Котировки своп

Стандартные свопы

Поскольку стандартная сделка своп содержит две сделки — одна на споте и другая аутрайт, которые заключаются одновременно с одним банком-контрагентом, то в своих курсах они имеют общий курс спот. Один курс спот используется в первой конверсионной сделке с датой валютирования спот, второй используется для получения курса аутрайт для обратной конверсии. Следовательно, разница в курсах для этих двух сделок заключается только в форвардных пунктах на конкретный период.

Эти форвардные пункты и будут являться котировкой своп для данного периода (отсюда их второе название: "своп-пункты — swap points, swap rate).

Поэтому при котировании свопа достаточно прокотировать только форвардные (своп) пункты для соответствующего периода в виде двусторонней котировки, например:

Данная котировка означает, что по стороне bid котирующий банк покупает базовую валюту на условиях форвард (на дату окончания свопа (maturity); no стороне offer котирующий банк осуществляет продажу базовой валюты на дату окончания свопа.

Таким образом, по стороне bid котирующий банк осуществляет валютный своп типа sell and buy (sell spot, buy forward). Его контрагент (другой банк либо клиент) в этом случае совершают своп buy and sell.

По стороне offer котирующий банк осуществляет валютный своп типа buy and sell (buy spot, sell forward), его контрагент — своп sell and buy.

Для удобства можно просто запомнить правило выбора стороны свопа: используются те же стороны — bid для покупки базовой валюты, offer для продажи базовой валюты, что и для текущих сделок спот, только на дату окончания свопа (фактически форвардную дату).

Например, 7.02.95 г. валютного дилера банка ААА просят прокотировать месячный своп USD/DEM на 1 млн. долларов банку ВВВ. Используя рейтеровскую страницу FWDT, он видит значение форвардных пунктов для периода 1 месяц: 25-28, которые он котирует банку ВВВ. Если банк-контрагент выбирает своп типа sell and buy, то ему соответствует сторона offer — 28. Для котировавшего дилера это будет в свою очередь своп buy and sell (b+s). Текущий курс спот в данный момент составляет 1.5160/70. Для дилеров в данном случае важна цена свопа, выраженная в своп-пунктах, а не абсолютное значение самого курса спот. Главное, чтобы разница между курсом спот первой сделки свопа и форвардным курсом второй сделки свопа, составляла определенное количество форвардных пунктов (в нашем случае 28). Поэтому для сделки своп в качестве курса спот можно принимать среднее его значение — 1.5165.

Схематично для банка ААА это можно изобразить в следующем виде:

дата заключения сделки: 07.02.95. USD/DEM 1 mth buy and sell swap;

дата валютирования: 09.02.95. Куплено 1 млн. USD, продано

1.516.500 DEM по курсу спот 1.5165;

дата окончания свопа: 09.03.95. Продано 1 млн. USD, куплено

1.519.300 DEM по форвардному курсу 1.5193 (1.5165 + 0.0028).

Контрагент для обеих сделок — банк ВВВ.

Короткие свопы (до спота)

Короткие свопы котируются аналогично стандартным свопам в виде форвардных пунктов для соответствующих периодов («овернайт» о/п, «том-некст» t/n). При этом расчет курсов сделки строится в соответствии с правилами расчета курса аутрайт для даты валютирования до спота.

В случае возрастающих слева направо форвардных пунктов (базовая валюта котируется с премией) обменный курс для первой сделки свопа (до спота), должен быть ниже, чем валютный курс обмена для второй сделки (на споте).

В случае убывания форвардных пунктов слева направо (базовая валюта котируется с дисконтом) обменный курс для первой сделки должен быть ниже, чем для второй.

При этом текущий валютный курс спот можно использовать как для даты валютирования (до спота), так и для даты окончания свопа (непосредственно на споте). Главное, чтобы разница двух курсов составляла величину форвардных пунктов для соответствующего периода. Дата спот здесь всегда будет представлять форвардную (более отдаленную дату).

Например, 07.02.95 г. валютного дилера банка ААА банк ВВВ просит прокотировать однодневный своп на условиях том-некст на 1 млн. долларов США к немецкой марке. Используя страницу рейтеровского терминала FWDT, он котирует значение форвардных пунктов для периода «том-некст» (t/n) — 3.2/1.7. Курс спот составляет 1.5160/ 70, средний — 1.5165.

Если банк ВВВ заключает сделку своп buy and sell (а для банка ААА — своп sell and buy), то ему соответствует сторона bid форвардных пунктов — 3.2.

Поскольку форвардные пункты убывают слева направо, валютный курс на дату валютирования «завтра» (tom), должен быть по своему значению выше, чем курс на дату окончания свопа — на дату спот. Это может быть достигнуто двумя способами.

Обычный способ. Для даты спот используется курс спот, а для даты валютирования «завтра» используется курс аутрайт, равный курсу спот плюс форвардные пункты: 1.5165 + 0.00032 = = 1.51682. Схематично для банка ААА сделка выглядит следующим образом.

Дата заключения сделки — 07.02.95 г.; USD/DEM t/n sell and buy swap.

Дата валютирования — 08.02.95 г.; продано 1 млн. USD, куплено 1.516.820 DEM по курсу 1.51682.

Дата окончания свопа — 09.02.95 г.; куплено 1 млн. USD, продано 1.516.500 DEM по курсу 1.5165. (Здесь на споте используется курс спот).

Обратный способ. Курс спот используется для даты валютирования «завтра», для даты спот рассчитывается фактически однодневный форвардный курс, то есть 1.5165 — — 0.00032 = 1.51617 (по правилу убывающей лестницы).

Для банка ААА данный своп выглядит так:

Дата заключения сделки — 07.02.95 г.; USD/DEM t/n sell and buy swap.

Дата валютирования — 08.02.95 г.; продано 1 млн. USD, куплено 1.516.500 DEM по курсу 1.5165 (здесь курс спот используется «на томе»).

Дата окончания свопа — 09.02.95 г.; куплено 1 млн. USD, продано 1.516.180 DEM по курсу 1.51618.

Нетрудно заметить, что разница в количестве немецких марок на дату окончания свопа составляет в обоих случаях 320 DEM. Они представляют собой цену или стоимость операции своп, отражающую размер форвардных пунктов, а следовательно и разницу в процентных ставках для данного периода. В нашем случае банк ААА купил на 320 немецких марок больше, чем продал следующим днем, то есть можно говорить, что за 1 день он заработал 320 марок на сумму в 1 млн. долларов США, которой он обладал на дату валютирования свопа. Для банка это равносильно размещению депозита в 1 млн. долларов США, где полученный процент выражается не в долларах, а в марках.

Аналогичным образом для банка ВВВ данный своп эквивалентен привлеченному депозиту, по которому необходимо выплатить процент в 320 немецких марок.

Похожие работы

... соотношения. В их функции входит управление валютными резервами, проведение валютных интервенций, а также регулирование уровня процентных ставок по вложениям в национальной валюте. Наибольшим влиянием на мировые валютные рынки обладает центральный банк США -Федеральная Резервная Система (FED). Далее за ним следует центральный банк Германии - Бундесбанк (Deutsche Bundesbank) и Великобритании - ...

... более медленными темпами.) Предсказать, оценить количественные последствия таких политических действий довольно трудно, но о них нельзя забывать, перечисляя основные факторы, определяющие валютные курсы. 3. Последствия официальных интервенций на валютном рынке. Официальные органы сами могут проводить интервенции, покупать или продавать валюту с целью воздействия на валютный курс. Их интервенции ...

... экономики страны. От согласованности действий руководителей органов законодательной и исполнительной власти всех уровней зависит ускорение или замедление темпов экономического развития. 5. Глобализация мировой валютной системы и проблемы преодоления финансового кризиса в России 5.1 Причины финансового кризиса в России Проблемы банковской системы России и других республик Советского ...

... с вышеизложенным - сокращать продолжительность нарушений равновесия внешних платежных балансов государств-членов, а также уменьшать масштабы этих нарушений. Глава III. Валютное регулирование экономики в России 1. Валютное регулирование экономики в России С практической точки зрения для России особое значение имеют последствия кризиса 1998 г., поскольку именно они определили основные ...

0 комментариев