Характеристика валютных рынков

Круглосуточность рынков

Дата валютирования и дата окончания

Определение

Процентные ставки и формула простого процента

Депозитная позиция и процентный арбитраж

Межбанковские и клиентские депозиты

Валютный курс и котировки

Открытая валютная позиция

Арбитражные и клиентские конверсионные операции

X 1.53825 = 2.4185 (с округлением до пипса)

USD x 1.5000 = 1.500.000 DEM

Курс аутрайт для сделок с датой валютирования до спота

Котировки своп

Использование сделок своп

DEM - 8.830 DEM + 170 DEM = 5.340 DEM

Банки маркет-мейкеры и мелкие банки

Рабочий день валютного дилера

Анализ фундаментальных факторов

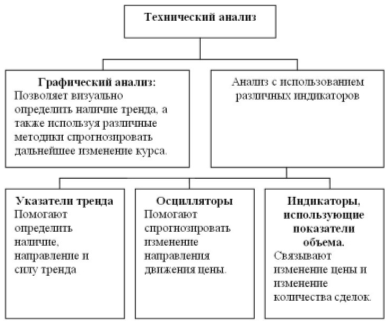

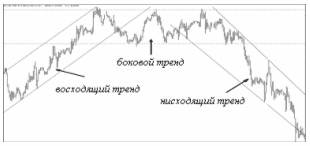

Технический анализ и типы графиков

Краткосрочные неожиданные факторы

Руб. - 13.152.777 руб. = 2.847.223 рубля

Дилинговый зал и его структура (Dealing Room)

Сокращения слов, используемые дилерами

Техника заключения конверсионных сделок

Платежные инструкции

Техника заключения депозитных сделок

Пролонгация депозитов

Лимиты, используемые в дилинге

Млн. для дилера рынка доллар/рубль (USD/RUR);

Функции отдела расчетов по валютным операциям (Back-

Сообщения, используемые при оформлении конверсионной

Оформление платежных поручений

Оформление подтверждений по депозитной сделке

ОПРЕДЕЛЕНИЕ ОСНОВНЫХ ПОНЯТИЙ

ОТВЕТСТВЕННОСТЬ СТОРОН И ШТРАФНЫЕ САНКЦИИ

Навигация

Использование сделок своп

Теория и практика валютного дилинга

321889

знаков

43

таблицы

48

изображений

3.3.9. Использование сделок своп

Сделки своп используются для нейтрализации риска при проведении сделок аутрайт.

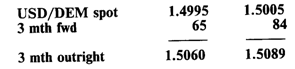

Например, некая американская компания ААА намеревается через 3 месяца произвести закупку германского оборудования, в связи с чем 16.01.95 г. она заключает с банком ААА форвардный контракт на продажу 1 млн. долларов против немецких марок. Для банка это сделка аутрайт по покупке долларов против марок с датой валютирования спот + 3 мес. — 18.04.95 г.

Предположим, что:

По курсу аутрайт 1.5060 банк получает длинную позицию в 1 млн. долларов на 18 апреля 1995 г:

+ 1.000.000 USD - 1.506.000 DEM value date 18.04.95

В принципе, если банк хочет рисковать и надеется на благоприятное изменение валютного курса, он может держать данную позицию вплоть до 16 апреля и закрыть ее на споте. Однако обычно банки не рискуют на столь длительные сроки, а стараются закрыть позиции.

Закрыть данную позицию можно 2 способами.

I. Осуществить противоположную ей сделку аутрайт на ту же дату валютирования. Однако при этом присутствует риск изменения валютного курса. Размер форвардных пунктов вряд ли изменится (он зависит от разницы в процентных ставках), однако может измениться курс спот, являющийся составной частью форвардного курса. Например, ко времени закрытия сделки курс спот упал до уровня 1.4970/80. Противоположная сделка аутрайт будет иметь следствием чистый убыток на 18.04.95 г., так как банк выполнил ее по более низкому курсу аутрайт: 1.4970 + 0.0065 = 1.5045.

- 1.000.000 USD + 1.504.500 DEM value date 18.04.95

Чистый убыток составит 2500 немецких марок.

II. Одновременно (с разрывом в несколько секунд) с заключением сделки аутрайт заключить обратную ей сделку на споте, то есть превратить аутрайт в своп. Этим банк как бы запирает валютный риск по форвардной сделке сделкой спот.

Предположим, банку удалось продать 1 млн. долларов на споте банку ВВВ по курсу 1.5000:

- 1.000.000 USD + 1.500.000 DEM value date 18.01.95

Таким образом, банк осуществил 3-месячный своп USD/DEM sell and buy на 1 млн. долларов.

Данную операцию своп можно перекрыть либо противоположной операцией своп (то есть buy and sell) с клиентом или другим банком, либо с помощью депозитных операций в двух валютах на 3 месяца.

Осуществление противоположного свопа.

Банк ААА запрашивает другой банк прокотировать ему 3-месячный своп USD/DEM на 1 млн. долларов и получает такое же значение форвардных пунктов (поскольку в течение короткого промежутка времени процентные ставки по двум валютам не успели измениться, поэтому остались без изменения форвардные пункты на период 3 месяца): 65 — 84.

Банк ААА выбирает сторону buy and sell — по стороне bid 0.0065. Предположим, курс спот упал до уровня 1.4970/80, среднее значение — 1.4975. Курс аутрайт составит 1.4975 + 0.0065 = 1.5040.

Банк ААА имеет 2 свопа.

Первый своп — по закрытию форвардной позиции с клиентом:

- 1.000.000 USD +1.500.000 DEM value date 18.01.95 + 1.000.000 USD -1.506.000 DEM value date 18.04.95

Второй своп — с другим банком:

+ 1.000.000 USD -1.497.500 DEM value date 18.01.95

- 1.000.000 USD +1.504.000 DEM value date 18.04.95

По немецким маркам чистый результат на 18 января составляет прибыль в 2.500 DEM, которая однако почти полностью компенсируется убытком в 2.000 DEM на 18 апреля (остаток +500 DEM). В случае обратных сделок по свопу банк ААА мог бы иметь и минус 500 DEM, но главное, что все позиции закрыты, и валютный риск нейтрализован.

Осуществление депозитных операций на период 3 месяца.

Вернемся к ситуации, когда банк ААА осуществил своп при закрытии форвардной позиции с клиентом (см. выше).

Банк на дату валютирования спот имеет короткую позицию по долларам и длинную по маркам. Для того, чтобы выполнить условия по сделке своп банк должен поставить банку-контрагенту ВВВ 1 млн. долларов США и получить от него 1.5 млн. марок.

Он может привлечь недостающие 1 млн. долларов в 3-месячный депозит и разместить 1.5 млн. марок на 3-месячный депозит в другой банк.

Известны текущие процентные ставки по 3-х месячным депозитам:

Банк ААА обратился в другой банк и привлек 1 млн. долларов под 4.125 процентов с 18.01.95 г. по 18.04.95 г. (со спота на 3 месяца). Накопленный за 3 месяца процент по данному депозиту, который подлежит выплате банку-кредитору 18 апреля, составит:

Одновременно банк разместил депозит в немецких марках в третьем банке под 5.875 процентов с 18.01.95 г. по 18.04.95 г. Размер полученного 18 апреля процента в марках составит:

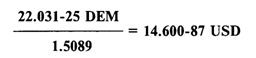

В данном случае общий доход по маркам превысил расход по долларам. Рассчитав суммы, банк ААА заключает с неким четвертым банком сделку 3-месячный аутрайт по обмену марок в доллары по курсу oner (см. выше) 1.5089. (Здесь мы абстрагируемся от нерыночной суммы немецких марок и от возможного изменения курса):

Чистая прибыль на закрытие позиции по свопу депозитными сделками составила 14.600-87 — 10.312-50 = 4.288-37 USD. В действительности, для выбора стратегии закрытия позиций по сделкам аутрайт и своп требуется первоначальный просчет возможных вариантов. Очевидно, что закрытие через депозиты противоположной сделки своп buy and sell, привело бы к потерям. Таким образом, данная тактика означает в реальности процентный арбитраж.

Сделки своп используются для пролонгации открытой валютной позиции вперед

Пролонгировать (или «свопировать» от англ. to swap out) открытую валютную позицию означает сохранить состояние позиции (размер и знак) на определенный срок в будущем.

Например, 15 мая коммерческий банк, занимающийся арбитражными операциями, открыл спекулятивную длинную позицию в 1 млн. долларов США против немецкой марки по курсу 1.5100 на споте (дата валютирования 17 мая), рассчитывая на дальнейший рост курса доллара к марке:

| Дата сделки | Позиция | Курс | Дата валютирования | ||

| 15.05.95 | +1.000.000 | USD-1.510.000 | DEM | 1.5100 | 17.05.95 |

Однако в течение дня курс доллара неожиданно упал до уровня 1.5010 доллара к марке. Если закрыть позицию, то это приведет к убытку в размере 9.000 DEM. Однако дилеры считают, что это временное снижение, вызванное краткосрочными факторами, и решают сохранить позицию до следующего дня, рассчитывая на дальнейший подъем курса американской валюты.

Если на утро следующего дня 16 мая доллар все еще не достиг уровня 1.5100 к марке, валютный дилер банка может выполнить операцию своп «том-некст», чтобы перенести открытую накануне позицию на новую дату валютирования вперед с 17 на 18 мая — пролонгировать на один день. Цель операции своп заключается в том, чтобы закрыв позицию на 17 мая (пусть даже по другому курсу), тем не менее, перенести ее размер и знак (1 млн. долларов длинной позиции) на дату спот для нынешнего дня — на 18 мая. Поскольку на дату валютирования 17.05.95 г. банк имел длинную позицию, то надо продать доллары датой 17.05.95 г. и купить их обратно датой 18.05.95 г., а это операция swap sell and buy USD/DEM t/n на 1 млн. долларов. Предположим, что форвардные пункты (цена свопа), прокотированные другим банком для периода t/n для USD/ DEM равны 3.2/1.7, а курс спот составляет 1.5010. Для сделки своп sell and buy используется сторона offer 1.7, которая прибавляется к курсу спот (t/n — однодневный своп до спота). Таким образом, курс обмена для первой сделки свопа — 1.50117, а для обратной ей — 1.5010. Схематично своп будет выглядеть следующим образом:

| Дата сделки | Позиция | Курс | Дата валютирования |

| 15.05.95 | -1.000.000 USD +1.501.170 DEM | 1.5017 | 17.05.95 |

| +1.000.000 USD -1.501.000 DEM | 1.5010 | 18.05.95 |

На 17 мая банк имеет закрытую позицию по долларам (с промежуточным результатом минус 8.830 DEM), однако на следующую дату 18 мая вновь открыта длинная позиция на 1 млн. долларов. Стоимость сделки своп составляет 170 немецких марок в пользу этого банка.

Если предположения дилеров оказались верными и валютный курс вырос в течение 16 мая до уровня 1.5150, то банк закрывает длинную позицию обычной конверсионной сделкой спот — продает 1 млн. долларов против немецкой марки по курсу 1.5150:

| Дата сделки | Позиция | Курс | Дата валютирования |

| 16.05.95 | -1.000.000 USD +1.515.000 DEM | 1.5150 | 18.05.95 |

В результате по состоянию на дату валютирования спот — 18 мая банк имеет доход в размере 14.000 немецких марок, из которых необходимо вычесть промежуточный результат по свопу на 17 мая и добавить цену свопа, чтобы получить чистую прибыль:

Похожие работы

... соотношения. В их функции входит управление валютными резервами, проведение валютных интервенций, а также регулирование уровня процентных ставок по вложениям в национальной валюте. Наибольшим влиянием на мировые валютные рынки обладает центральный банк США -Федеральная Резервная Система (FED). Далее за ним следует центральный банк Германии - Бундесбанк (Deutsche Bundesbank) и Великобритании - ...

... более медленными темпами.) Предсказать, оценить количественные последствия таких политических действий довольно трудно, но о них нельзя забывать, перечисляя основные факторы, определяющие валютные курсы. 3. Последствия официальных интервенций на валютном рынке. Официальные органы сами могут проводить интервенции, покупать или продавать валюту с целью воздействия на валютный курс. Их интервенции ...

... экономики страны. От согласованности действий руководителей органов законодательной и исполнительной власти всех уровней зависит ускорение или замедление темпов экономического развития. 5. Глобализация мировой валютной системы и проблемы преодоления финансового кризиса в России 5.1 Причины финансового кризиса в России Проблемы банковской системы России и других республик Советского ...

... с вышеизложенным - сокращать продолжительность нарушений равновесия внешних платежных балансов государств-членов, а также уменьшать масштабы этих нарушений. Глава III. Валютное регулирование экономики в России 1. Валютное регулирование экономики в России С практической точки зрения для России особое значение имеют последствия кризиса 1998 г., поскольку именно они определили основные ...

0 комментариев