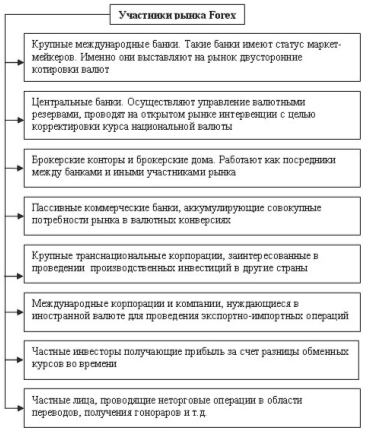

Характеристика валютных рынков

Круглосуточность рынков

Дата валютирования и дата окончания

Определение

Процентные ставки и формула простого процента

Депозитная позиция и процентный арбитраж

Межбанковские и клиентские депозиты

Валютный курс и котировки

Открытая валютная позиция

Арбитражные и клиентские конверсионные операции

X 1.53825 = 2.4185 (с округлением до пипса)

USD x 1.5000 = 1.500.000 DEM

Курс аутрайт для сделок с датой валютирования до спота

Котировки своп

Использование сделок своп

DEM - 8.830 DEM + 170 DEM = 5.340 DEM

Банки маркет-мейкеры и мелкие банки

Рабочий день валютного дилера

Анализ фундаментальных факторов

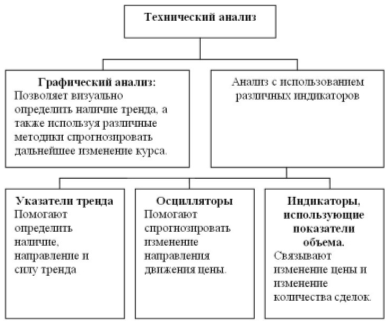

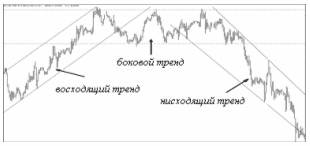

Технический анализ и типы графиков

Краткосрочные неожиданные факторы

Руб. - 13.152.777 руб. = 2.847.223 рубля

Дилинговый зал и его структура (Dealing Room)

Сокращения слов, используемые дилерами

Техника заключения конверсионных сделок

Платежные инструкции

Техника заключения депозитных сделок

Пролонгация депозитов

Лимиты, используемые в дилинге

Млн. для дилера рынка доллар/рубль (USD/RUR);

Функции отдела расчетов по валютным операциям (Back-

Сообщения, используемые при оформлении конверсионной

Оформление платежных поручений

Оформление подтверждений по депозитной сделке

ОПРЕДЕЛЕНИЕ ОСНОВНЫХ ПОНЯТИЙ

ОТВЕТСТВЕННОСТЬ СТОРОН И ШТРАФНЫЕ САНКЦИИ

Навигация

Банки маркет-мейкеры и мелкие банки

Теория и практика валютного дилинга

321889

знаков

43

таблицы

48

изображений

4.3. Банки маркет-мейкеры и мелкие банки

Банки и компании, являющиеся участниками валютного рынка, делятся по степени влияния на валютные курсы и процентные ставки на 2 группы.

Маркет-мейкеры (market makers) — крупные банки и финансовые компании, определяющие текущий уровень валютного курса или процентных ставок за счет значительной доли своих операций в общем объеме рынка.

На мировых валютных рынках маркет-мейкеры — это крупные международные банки, осуществляющие ежедневно валютные операции на миллиарды и десятки миллиардов долларов США, такие как, например, Barclays Bank Pie, Chase Manhattan Bank, Union Bank of Switzerland. Fuji Bank, Deutsche Bank и т. д. Причем для каждого рынка могут быть свои маркет-мейкеры, например: для рынка конверсии типа доллар/швейцарский франк — Union Bank of Switzerland, Credit Suisse, для рынка экзотических валют стран Юго-Восточной Азии — бывший британский колониальный банк — Standard Chartered Bank, а для рынка конверсии доллар/рубль — российские банки — банк Российский Кредит, банк Империал, Международный Московский банк, Онэксимбанк, Инкомбанк и др.

При определении маркет-мейкеров основное значение имеет не абсолютный размер самого банка, а его доля в операциях рынка, то есть его способность, устанавливая цену, влиять на рынок. Например, относительно небольшой по международным меркам Italian International Bank в Лондоне на рынке конверсии иностранных валют к итальянской лире является маркет-мейкером, так как имеет на этом рынке значительную долю. По той же причине на российском рынке конверсии типа доллар/рубль маркет-мейкером является наряду с другими относительно небольшой банк Московский деловой мир (МДМ-банк).

Маркет-мейкеры устанавливают текущий уровень курса путем проведения операций друг с другом и с менее крупными банками, являющимися пользователями рынка.

Мелкие банки и финансовые компании — используют для своих операций тот курс, который для них устанавливают маркет-мейкеры, то есть являются пользователями рынка — маркет-юзерами (market users). Данные участники рынка не являются активными игроками на рынках, и, хотя совокупный объем

их операций на рынке может быть довольно большим, доля каждого из них незначительна.

Основной функцией маркет-мейкеров является осуществление ими котировок для мелких банков, а роль мелких маркет-юзеров заключается в принятии или непринятии котировок маркет-мейкеров. Таким образом,

Маркет-мейкеры — котируют цену (make price) Маркет-юзеры — берут цену (take price)

4.4. Функционирование брокерских фирм

Брокерские фирмы осуществляют посредничество между продавцами и покупателями иностранной валюты. На разных рынках в различных валютах действует множество конкурирующих брокерских компаний, но принцип их работы везде одинаков.

Брокерская фирма состоит из залов разной величины в зависимости от объемов операций по различным валютам (например, один зал отведен для конверсионных операций доллара к марке USD/DEM, другой GBP/USD и т. д.). В зале находится круглый стол (desk), разделенный на рабочие места брокеров. Круглая форма стола позволяет всем брокерам видеть друг друга и обмениваться информацией. Каждый брокер обслуживает несколько десятков банков: его рабочее место оборудовано панелью с кнопками прямой телефонной связи с дилинговыми залами банков (точнее, с рабочими местами валютных дилеров банков). При загорании кнопки брокер знает, какой банк звонит; нажав кнопку, он может слышать инструкции банковского дилера из расположенного рядом динамика, либо переключить звук на телефонные трубки.

Помимо этого рабочее место каждого брокера оборудовано микрофоном на гибкой ножке (его удобно поворачивать), а также двумя лампочками разных цветов на верхней панели рабочего стола. При получении брокером от клиента (дилера банка) заявки (order) на покупку базовой валюты (стороны bid) он зажигает левую лампочку на своем столе, при получении же заявки на продажу (стороны offer) он зажигает правую лампочку. Все брокеры, находящиеся вокруг стола, отлично видят, у кого из их коллег клиент запрашивает котировку bid, а у кого offer.

Поскольку каждый брокер работает с несколькими десятками банков, то брокерский зал способен обслуживать несколько сотен коммерческих банков в данном финансовом центре. При этом в результате многолетней практики брокеры знают, с какими банками могут заключать сделки его клиенты, то есть, существуют ли у клиентов лимиты на другие банки, обслуживаемые другими брокерами.

Процесс формирования и изменения валютного курса выглядит следующим образом.

Утром, в самом начале рабочего дня данного финансового центра брокер обзванивает дилеров коммерческих банков, с которыми он работает и спрашивает о желании дилеров купить либо продать валюту.

Предположим, валютный курс доллара к марке на уже работающих рынках составляет 1.5560/65. Дилер одного из крупных банков маркет-мейкеров (например, Credit Suisse), желающий купить доллары, ставит через своего брокера заявку на покупку 10 млн. долларов против марки по курсу 1.5561: "bid 10 at 61" (указываются только пункты) или «покупаю 10 миллионов долларов по 61».

Брокер, получивший заявку bid, зажигает левую лампочку и выкрикивает: «Bid at 61». При этом, если не называется сумма выставленной заявки, считается, что это среднерыночная сумма.

Валютный дилер другого банка, например, Deutsche Bank, рассчитывающий на понижение курса доллара, ставит через другого брокера, находящегося в этом же зале заявку на продажу 10 млн. долларов по курсу 1.5564 — «offer 10 at 64» или «продаю 10 миллионов долларов по 64».

Брокер, обслуживающий Дойче банк, получив заявку offer, зажигает правую лампочку и выкрикивает: «Offer at 64».

Все остальные брокеры котируют голосом в свои микрофоны образовавшийся курс доллара к марке в виде обычной двойной котировки — 61/64 (sixty one — sixty four). Эту информацию можно слышать из включенных динамиков в дилинговых залах коммерческих банков, что позволяет дилерам в каждый данный момент представлять текущий уровень валютного курса (базовое число они видят на экране мониторов).

Любой дилер имеет возможность заключить конверсионную сделку двумя способами: через брокера, согласившись выполнить сделку по стороне bid или offer с тем банком, который выставил заявку; или напрямую с банком-контрагентом, запросив цену по телефону или дилинговому оборудованию (см. гл. 5).

Предположим, что на рынке преобладает тенденция покупать доллары, и дилер третьего банка, например, Bankers Trust Co, опасаясь резкого подъема курса, решается купить 10 млн. долларов по курсу 1.5564 через брокера. Он нажимает кнопку прямой связи с брокером и говорит: «Покупаю 10 миллионов по 64» (I buy 10 mio at 64). При этом обслуживающий его брокер обращается к брокеру, на рабочем месте которого горит правая лампочка offer, запрашивает банк и, получая имя крупного банка — Deutsche Bank, выставившего заявку на продажу (offer), заключает сделку. Bankers Trust Co купил 10 млн. долларов США против марки у Deutsche Bank по курсу 1.5564.

При этом брокер, выставлявший сторону offer, гасит лампочку и выкрикивает: «Куплено» или «Taken». Это означает, что из двусторонней котировки сделка выполнена по стороне offer. Брокеры повторяют за ним «taken» каждый в свой микрофон, информируя слушающих их дилеров банков, что на рынке покупают доллары. Если сделка осуществляется на стороне bid, то брокеры произносят слова «продано» или «given».

Дилер банка Credit Suisse, также рассчитывающий купить доллары осознает, что поскольку на рынке покупают доллары по курсу 1.5564, то его заявка на покупку bid вряд ли выполнима по более низкому значению 1.5561. Если он является маркет-меикером и котирует курс другим банкам, то в данный момент он поднимет свои котировки до уровня 1.5564-1.5568, рассчитывая, что другие банки станут продавать по более высокой стороне bid. Одновременно он поставит через брокера заявку на покупку bid по 1.5564. Другой банк, видя, что курс поднимается, соответственно поднимет цену заявки на продажу offer до 1.5568.

Новые лампочки зажгутся у новых брокеров и дилеры услышат в динамиках новый курс доллара к марке. Понятно, что после изменения курса они не станут котировать старые значения курса 61/64; это означало бы, что их оплошность будет быстро использована другими дилерами в невыгодную для них сторону: если дилер увидит котировку 61/64, зная, что реальный курс выше — он непременно купит доллары.по 64.

Примерно так же происходит формирование курса маркет-мейкерами, обслуживающими значительную долю сделок на рынке. Например, дилер крупного банка Российский кредит котирует рыночный курс доллара к рублю 4205/4208 банку Менатеп. Предположим, Менатеп покупает 5 млн. долларов по курсу 4208. Следовательно, Российский кредит получил короткую позицию на 5 млн. долларов по 4208, и, если его дилер считает, что данная позиция рискованна и курс может расти, он меняет котировки и начинает котировать другим банкам более высокий bid 4207/4210. При этом он рассчитывает, что другой банк, запрашивающий котировку, найдет курс достаточно высоким по сравнению с рыночным и продаст по 4207. Тем самым банк Российский кредит закроет свою позицию: продал по 4208 и купил по 4207 (то есть сделает прибыль в миллион рублей на каждый миллион долларов).

Банк, являющийся маркет-мейкером, обслуживает в каждый момент времени противоположные сделки — покупает по стороне bid и продает по стороне offer, получая прибыль без изменения уровня курса, в то время как маркет-юзерам, чтобы сделать прибыль, необходимо купить по стороне offer у маркет-мейкеров и дождаться, пока сторона bid превысит offer. Изменение уровня курса у нескольких маркет-мейкеров означает общее изменение курса.

Маркет-мейкеры часто используют брокерские фирмы для установления своих двусторонних котировок — например, крупный банк может одновременно поставить через брокера заявку на покупку и заявку на продажу, задав тем самым текущий уровень курса.

4.5- Стратегия валютного арбитража

Валютный арбитраж заключается в получении прибыли за счет разницы валютных курсов. Принято выделять два вида валютного арбитража.

Пространственный арбитраж — то есть получение прибыли за счет использования разницы валютных курсов у разных банков в данный момент времени. Например, дилер покупает доллары за марки по курсу 1.5254 у нью-йоркского банка и продает по курсу 1.5258 московскому банку. На мировых валютных рынках пространственный арбитраж являлся наиболее распространенной формой арбитража до недавнего времени, однако с развитием современных средств связи и системы расчетов по валютам потерял значение. В настоящее время пространственный арбитраж можно проводить в России (курс доллара к рублю отличается в разных региональных центрах), однако его использование затруднено сложностью расчетов по рублевым средствам (медленной скоростью прохождения рублевых платежей).

Временной арбитраж — получение прибыли за счет открытия спекулятивных позиций по одному курсу с последующим закрытием по прошествии определенного времени (от нескольких минут до нескольких месяцев) по изменившемуся курсу.

Этот наиболее распространенный сегодня вид валютного арбитража предполагает расчет дилера на положительное изменение обменного курса и характеризуется принятием риска убытков при открытии валютных позиций. Длинная позиция (long position) — открывается в ожидании роста курса валюты.

Короткая позиция (short position) — открывается в ожидании снижения валютного курса.

По длительности валютные позиции, создаваемые для проведения арбитражных операций, делятся на два вида.

Дневная позиция (intraday position) — дилер открывает и закрывает позиции в течение рабочего дня с расчетами на одну дату валютирования. При этом минимальным количеством сделок могут быть две (одна по покупке валюты, другая по продаже), максимальное количество сделок ограничено лишь физической возможностью дилера их заключать. Например, валютный дилер купил 1 млн. долларов против рублей по курсу 4206 в 11-30 утра расчетами завтра, а продал их в 17-00 по курсу 4215, получив прибыль в 9 млн. рублей. Риск убытков дневной позиции ограничен пределами возможного дневного колебания курса валюты и в среднем не превышает 1-1,5% от размера позиции (среднее дневное колебание валютного курса доллара к большинству свободно конвертируемых валют).

Стратегия минимизации валютного риска предполагает обязательное закрытие дневных позиций на данную дату валютирования. Например, лондонский дилер, торгующий на споте по арбитражным операциям с мировыми валютами, открывая в течение дня позиции, должен к концу дня их полностью закрыть. При этом он ведет учет заключенным сделкам на специальном листе бумаге (или в журнале), лежащем перед ним на столе: купленная базовая валюта (длинная позиция) записывается со знаком «+», проданная (короткая позиция) со знаком «-». После закрытия вечером позиции на дату валютирования по данным валютам дилер ставит жирный квадратный ноль в графе «позиция», подводя итог рабочему дню. От слова квадрат (square) произошло сленговое выражение: "/ am squared" или кратко "sq", означающее, что банк закончил конверсионные операции на данную дату валютирования.

В русском языке данное выражение получило форму прямого перевода: «Мы заскверились» или «Я в сквере» или просто «сквер».

Стратегическая позиция (strategic position). В расчете на значительное изменение курса позиция открывается и держится до закрытия в течение определенного периода времени (от нескольких дней до нескольких месяцев). Например, дилер продает 2 млн. долларов против немецкой марки 9 декабря по курсу 1.5805 и закрывает позицию 15 января покупкой долларов по курсу 1.5350, получив прибыль в размере 91 тыс. немецких марок.

Риск убытков при неблагоприятном изменении валютного курса здесь значительно выше, поэтому размер стратегической позиции, как правило, намного меньше обычной дневной.

Похожие работы

... соотношения. В их функции входит управление валютными резервами, проведение валютных интервенций, а также регулирование уровня процентных ставок по вложениям в национальной валюте. Наибольшим влиянием на мировые валютные рынки обладает центральный банк США -Федеральная Резервная Система (FED). Далее за ним следует центральный банк Германии - Бундесбанк (Deutsche Bundesbank) и Великобритании - ...

... более медленными темпами.) Предсказать, оценить количественные последствия таких политических действий довольно трудно, но о них нельзя забывать, перечисляя основные факторы, определяющие валютные курсы. 3. Последствия официальных интервенций на валютном рынке. Официальные органы сами могут проводить интервенции, покупать или продавать валюту с целью воздействия на валютный курс. Их интервенции ...

... экономики страны. От согласованности действий руководителей органов законодательной и исполнительной власти всех уровней зависит ускорение или замедление темпов экономического развития. 5. Глобализация мировой валютной системы и проблемы преодоления финансового кризиса в России 5.1 Причины финансового кризиса в России Проблемы банковской системы России и других республик Советского ...

... с вышеизложенным - сокращать продолжительность нарушений равновесия внешних платежных балансов государств-членов, а также уменьшать масштабы этих нарушений. Глава III. Валютное регулирование экономики в России 1. Валютное регулирование экономики в России С практической точки зрения для России особое значение имеют последствия кризиса 1998 г., поскольку именно они определили основные ...

0 комментариев