Характеристика валютных рынков

Круглосуточность рынков

Дата валютирования и дата окончания

Определение

Процентные ставки и формула простого процента

Депозитная позиция и процентный арбитраж

Межбанковские и клиентские депозиты

Валютный курс и котировки

Открытая валютная позиция

Арбитражные и клиентские конверсионные операции

X 1.53825 = 2.4185 (с округлением до пипса)

USD x 1.5000 = 1.500.000 DEM

Курс аутрайт для сделок с датой валютирования до спота

Котировки своп

Использование сделок своп

DEM - 8.830 DEM + 170 DEM = 5.340 DEM

Банки маркет-мейкеры и мелкие банки

Рабочий день валютного дилера

Анализ фундаментальных факторов

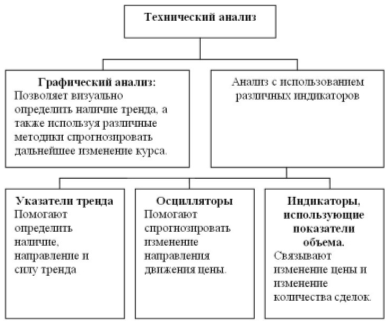

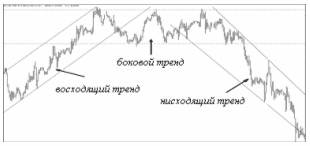

Технический анализ и типы графиков

Краткосрочные неожиданные факторы

Руб. - 13.152.777 руб. = 2.847.223 рубля

Дилинговый зал и его структура (Dealing Room)

Сокращения слов, используемые дилерами

Техника заключения конверсионных сделок

Платежные инструкции

Техника заключения депозитных сделок

Пролонгация депозитов

Лимиты, используемые в дилинге

Млн. для дилера рынка доллар/рубль (USD/RUR);

Функции отдела расчетов по валютным операциям (Back-

Сообщения, используемые при оформлении конверсионной

Оформление платежных поручений

Оформление подтверждений по депозитной сделке

ОПРЕДЕЛЕНИЕ ОСНОВНЫХ ПОНЯТИЙ

ОТВЕТСТВЕННОСТЬ СТОРОН И ШТРАФНЫЕ САНКЦИИ

Навигация

Валютный курс и котировки

Теория и практика валютного дилинга

321889

знаков

43

таблицы

48

изображений

3.2.1. Валютный курс и котировки

Текущим конверсионным операциям соответствует обменный курс спот. Он является текущим валютным курсом и приводится на страницах газет, упоминается в разговорах, высвечивается на экранах информационных агентств.

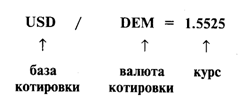

В банковской практике принято следующее обозначение курсов валют: например, курс доллара США к немецкой марке обозначают USD/DEM, доллара к рублю USD/RUR, а фунта стерлингов к доллару США - GBP/USD.

В данном обозначении слева ставится база котировки (базовая валюта), а справа — валюта котировки (котируемая валюта):

Данное написание обозначает количество котируемой валюты за единицу базовой валюты (в данном случае, 1.5525 немецких марок за один американский доллар).

Последние цифры написания валютного курса называются процентными пунктами (points) или пипсами (pips). Сто пунктов составляют базовое число — на дилерском жаргоне «большую фигуру» (big figure). Например, изменение курса доллара к немецкой марке с 1.5525 до 1.5535 будет воспринято как рост курса доллара на 10 пунктов, а изменение курса с 1.5525 до 1.5325 как падение доллара на две «фигуры». Для курса доллара к рублю 1 пункт равен одному рублю, а изменение курса с 4100 до 4200 будет являться ростом курса на «фигуру».

Котировка курсов спот бывает прямой и косвенной.

Прямая котировка — количество национальной валюты за единицу иностранной. Обычно валюты сравниваются с американским долларом: количество национальной валюты за один доллар США (здесь доллар является базой котировки). В виде прямой котировки официально котируются курсы большинства валют мира - USD/FRF, USD/CHF, USD/RUR, USD/JPY, USD/CAD и т.д.

Использование доллара США в виде базовой валюты отражает роль американской валюты в качестве общепризнанной и наиболее употребимой расчетной единицы, используемой в международной торговле, а также отражает значение доллара в качестве ключевой валюты послевоенной мировой валютно-финансовой системы Бреттон-Вудсской эпохи.

Косвенная (обратная) котировка — количество иностранной валюты, выраженное в единицах национальной валюты. Обычно это менее распространенный вид написания валютного курса.

Например, при использовании прямой котировки курс доллара к немецкой марке будет выглядеть как USD/DEM = 1.5525.

При использовании косвенной котировки курс доллара к немецкой марке будет выглядеть как DEM/USD = 1/1.5525 = 0.6441 с округлением до четвертого знака после запятой.

В косвенной котировке доллар выступает в качестве валюты котировки, а другая валюта выступает в виде базы котировки. Ряд валют официально котируется к доллару США в виде косвенной котировки. Это курс доллара к европейской валютной единице ЭКЮ, английскому фунту стерлингов, а также к денежным единицам стран — бывших колоний Великобритании — ECU/USD, GBP/USD, AUD/USD, NZD/USD, IEP/USD и ряд других.

Например, курс GBP/USD = 1.5760 означает, что один фунт стерлингов можно купить за 1.5760 долларов США.

Причины котирования фунта стерлингов в виде базовой валюты кроются в роли английского фунта как самой распространенной в мире валюты времен Британской империи, обслуживающей львиную долю мирового торгового оборота. С фунтом стерлингов соотносили свои валюты другие страны в начале XX века, в том числе и США.

С тех времен сохранилась традиция называть курс фунта стерлингов к доллару «телеграфным курсом» или «кейбл» (cable). Корни этой традиции кроются в том, что в те времена расчеты между Великобританией и США осуществлялись посредством телеграфных переводов по проводу (cable), проложенному по дну океана.

3.2.2. Стороны Bid и Offer и размер маржи в котировке валютных

курсов

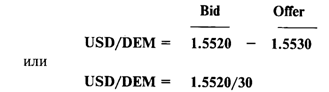

На валютном рынке банки котируют валютные курсы с использованием двух сторон — bid и offer. Если посмотреть на котировку курсов в газетах, в обменном пункте или на мониторе Рейтера, можно увидеть такое написание:

Ниже приводятся долларовые котировки основных европейских валют, котируемые крупными банками, взятые со специальной информационной страницы агенства Рейтер EFX=.

Табл. 8

| REUT | ERS | Thursday, | 23 Fe | •bruary | 1995 | ||

| EFX= | Latest Spots | ||||||

| RIC | Bid/Ask Contributor | Loc | Srce | Deal | Time | High | Low |

| DEM= | 1.4695/05 CITIBANK | NYC | CINI | CITN'D | 14:37 | 1.4770 | 1.4685 |

| JPY= | 96.66/6.71 NATIONSBANK | LON | NCNL | NCBL | 14:37 | 97.20 | 96.67 |

| GBP= | 1.5934/39 NATWESTBK | LON | NWNB | NWCL*G | 14:37 | 1.5945 | 1.5865 |

| CHF= | 1.2498/05 HYPO BANK | NYC | HYPN | HYPN*C | 14:37 | 1.2560 | 1.2470 |

| FRF= | 5.1340/55 SOCGENERALE | PAR | SOGE | SOGP*F | 14:35 | 5.1550 | 5.1320 |

| NLG= | 1.6476/81 RABOBANK | UTR | RABO | RABU | 14:36 | 1.6556 | 1.6468 |

| ITL= | 1617.75/7.87 CHEMICAL | LON | CHCT | 14:37 | 1622.15 | 1613.55 | |

| BEF= | 30.270/280 DEUTSCHE BK | BRU | DEUX | DEUB*0 | 14:33 | 30.407 | 30.260 |

| ECU= | 1.2734/39 CHEMICAL | LON | CHCT | CHCT-X | 14:36 | 1.2734 | 1.2672 |

| 1EP= | 1.5863/78 CITIBANK | DUB | C1FX | C1TI*Q | 14:37 | 1.5882 | 1.5813 |

| AUD= | 0.7378/83 ANZ | LON | ANZX | ANZL*T | 14:36 | 0.7398 | 0.7377 |

| CAD= | 1.3925/30 ROYAL BK CAN | LON | RBCL | RBCL*R | 14:36 | 1.3965 | 1.3918 |

| ATS= | 10.3460/10 RZB | VIE | RZBX | RZBV | 14:37 | 10.3910 | 10.3490 |

| ESP= | 128.71/8.76 BCO ES SANTO | LON | ESPL | BESL | 14:37 | 129.43 | 128.76 |

| SEK= | 7.2643/08 SV HANDELSBK | NYC | SHNY | SHNY*S | 14:37 | 7.3320 | 7.2652 |

| NOK= | 6.4698/33 SV HANDELSBK | NYC | SHNY | SHNY*L | 14:37 | 6.5035 | 6.4668 |

| DKK= | 5.8103/38 SV HANDELSBK | NYC | SHNY | SHNY'H | 14:37 | 5.8379 | 5.8084 |

| FIM= | 4.5228/93 SV HANDELSBK | NYC | SHNY | SHNY* К | 14:37 | 4.5589 | 4.5246 |

| PTE= | 152.27/2.37 CAIXA GEN | L1S | CGDL | CGDL | 14:36 | 153.16 | 152.34 |

| GRD= | 232.50/2.60 ALPHA CREDIT | LON | ACBL | ACBL | 14.32 | 233.55 | 232.10 |

Отдельно на экран Рейтера можно вывести информацию о курсе доллара к рублю, прокотированному российским банком (страница RUR=).

Табл. 9

| REUTERS | Thursday, | 23 February 1995 | ||

| RL)R= | Latest Rates | 23FEB95 14:46 | ||

| Bid/Ask | Contributor | Loc | Source Deal | Time High Low |

| 4428/4431 | В ROSS1YSK1Y | MOS | RKRM RSKT | 14:46 4438 4421 |

| 4427/4430 | ||||

| 443П/4433 |

Bid — это курс покупки. По котировке bid банк покупает базовую валюту, в нашем случае USD — доллары США, продает валюту котировки, т. е. немецкие марки.

Offer — это курс продажи. По котировке offer банк продает базовую валюту — доллары, покупает немецкие марки.

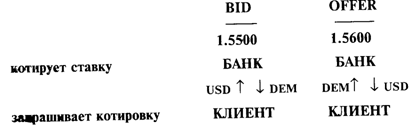

Внимание! В определении действий, которые необходимо предпринять с базовой валютой по стороне bid или стороне offer, важное значение имеет, кто кому котирует валютный курс. Обычно коммерческие банки котируют курс своим клиентам — компаниям, физическим лицам, однако на межбанковском рынке банки котируют курс друг другу. Вышеприведенное правило относится к банку, который котирует курс.

Для облегчения понимания и запоминания сторон bid и offer приведем такую схему:

Предположим, что клиент банка держит валютный счет в долларах США, но по условиям контракта должен заплатить за поставляемое оборудование немецкие марки. Выставляя банку платежное поручение в немецких марках против своего долларового счета, клиент фактически просит осуществить ему конверсию долларов в необходимые для закупки оборудования марки. Банк выполняет конверсию по котировке bid, покупая у клиента доллары (путем списания их со счета клиента) и продавая ему марки (зачисляя на счет клиента и осуществляя платеж).

Данное правило применимо также к деятельности банковских обменных пунктов. Предположим, гражданин, имеющий банкноту в 100 долларов и испытывающий потребность в рублях, обращается в пункт обмена валют банка «Российский Кредит» и видит следующие котировки наличного курса доллара США к рублю:

Покупка (bid) Продажа (Offer)

4350 4450

Гражданин продаст 100 долларов банку по курсу 4350, получив в обмен 435 тыс. рублей. Второй гражданин, желающий перевести лишние рубли в доллары купит стодолларовую купюру по курсу 4450 рублей за доллар, заплатив при этом 445 тыс.рублей. На этих двух сделках банк заработал 10 тыс.рублей.

Разница между правой и левой стороной котировки называется спрэд (spread) или маржа (margin) и служит основой для получения банком прибыли по противоположным сделкам с клиентами или другими банками. Маржа (спрэд) может рассматриваться как «плата за услуги». Для осуществления двойной котировки банк должен покрывать затраты, возникающие в связи с проведением операции, а также принимать во внимание потенциальные риски изменения валютного курса.

Размер маржи может изменяться в зависимости от нескольких причин.

Статус контрагента. Размер банковской маржи шире для клиентов банка, нежели для других банков на межбанковском рынке. При котировании курса доллара к марке USD/DEM на международном валютном рынке ширина спрэда составляет не более 10 пунктов (обычно 5 пунктов) — 1.5510/20. На московском межбанковском рынке ширина маржи курса доллар/рубль USD/RUR составляет обычно 3 рубля - 4857/60. Своим клиентам при проведении валютных конверсий банки котируют более широкий спрэд, например, USD/DEM = 1.5480 - 1.5630.

Рыночная конъюнктура. В условиях нестабильного, быстро изменяющегося курса размер маржи обычно больше. Например, в условиях резкого падения курса доллара на международных рынках многие банки будет котировать по сделкам доллар/немецкая марка не менее 10 пунктов. В условиях ажиотажного спроса на доллары в периоды обострения инфляции в России банковские обменные пункты увеличивают маржу до сотен рублей.

Котируемая валюта и ликвидность рынка. Размер маржи больше при котировании банком редко употребляемой валюты или по сделкам на менее ликвидном рынке. Например, австрийский банк прокотирует курс греческой драхмы к финской марке шире, чем курс доллара к шиллингу. По этой же причине на российском рынке банки котируют курс немецкой марки к рублю шире, чем доллара к рублю, — до 10 рублей, поскольку рынок подобных сделок является менее ликвидным. Также менее ликвидным рынок может являться вследствие своего географического положения — например, по сделкам доллар/рубль в Санкт-Петербурге банки котируют более широкий спрэд — 5-10 рублей, например, 4155/65.

Сумма сделки. На мировых валютных рынках банки котируют стандартные спрэды в 5 пунктов по сделкам на среднерыночные суммы от 1 до 10 млн. долларов против немецкой марки, японской иены, фунта стерлингов, швейцарского франка. Как более крупные по объему сделки, так и менее крупные проводятся с более широким спрэдом. Крупные сделки подвергают банк более значительным рискам, тогда как для меньших сумм возрастают расходы банка по их проведению. Для российского межбанковского рынка средняя сумма конверсионной сделки составляет 2 млн. долларов.

Характер отношений между контрагентами. Если между банками-контрагентами на протяжении ряда лет сложились устойчивые положительные отношения, отсутствуют случаи невыполнения условий сделок, и дилеры банков хорошо знают друг друга, то размер маржи может быть . более узким. Если дилер банка не желает совершать конверсионные сделки с определенным контрагентом, но в силу ряда обстоятельств не хочет отказывать ему напрямик, то он прокотирует широкий спрэд, заведомо обрекая контрагента на отказ от операции.

Похожие работы

... соотношения. В их функции входит управление валютными резервами, проведение валютных интервенций, а также регулирование уровня процентных ставок по вложениям в национальной валюте. Наибольшим влиянием на мировые валютные рынки обладает центральный банк США -Федеральная Резервная Система (FED). Далее за ним следует центральный банк Германии - Бундесбанк (Deutsche Bundesbank) и Великобритании - ...

... более медленными темпами.) Предсказать, оценить количественные последствия таких политических действий довольно трудно, но о них нельзя забывать, перечисляя основные факторы, определяющие валютные курсы. 3. Последствия официальных интервенций на валютном рынке. Официальные органы сами могут проводить интервенции, покупать или продавать валюту с целью воздействия на валютный курс. Их интервенции ...

... экономики страны. От согласованности действий руководителей органов законодательной и исполнительной власти всех уровней зависит ускорение или замедление темпов экономического развития. 5. Глобализация мировой валютной системы и проблемы преодоления финансового кризиса в России 5.1 Причины финансового кризиса в России Проблемы банковской системы России и других республик Советского ...

... с вышеизложенным - сокращать продолжительность нарушений равновесия внешних платежных балансов государств-членов, а также уменьшать масштабы этих нарушений. Глава III. Валютное регулирование экономики в России 1. Валютное регулирование экономики в России С практической точки зрения для России особое значение имеют последствия кризиса 1998 г., поскольку именно они определили основные ...

0 комментариев