Организация аналитической работы в СООО «Украина» при переходе на новые формы хозяйствования

Организация бухгалтерского учета в СООО «Украина»

Учет расчетов с дебиторами

Учет расчетов по обязательствам

Учет животных на выращивании и откорме

Учет производственных запасов, готовой продукции и товаров

Учет основных средств и других нематериальных активов

Учет собственного капитала и обеспечение обязательств

Учет производства

Калькуляция себестоимости продукции в СООО “Украина”

Учет формирования доходов, затрат и результатов деятельности

Порядок формирования и учет финансовых результатов

Информационное обеспечение предприятия

Обоснование введения компьютерного учета на предприятии

Навигация

Калькуляция себестоимости продукции в СООО “Украина”

Анализ СООО "Украина"

183477

знаков

26

таблиц

0

изображений

3.10 Калькуляция себестоимости продукции в СООО “Украина”

Закон Украины “О бухгалтерском учете и финансовой отчетности в Украине” определяет историческую фактическую себестоимость одним из основных принципов бухгалтерского учета и финансовой отчетности. Закон, указывает на то, что приоритетной является оценка активов предприятия, исходя из затрат на ее производство и приобретение.

Определение себестоимости продукции осуществляется в следующей последовательности:

1.распределение по значению затрат на содержание основных средств на объекты планирования и учета затрат

2.исчисление себестоимости продукции дополнительных и подсобных хозяйств, которые осуществляют услуги основному производству

3.распределяют затраты на осушение земель, удобрение, списуют услуги пчеловодства

4.распределяют общепроизводственные затраты

5.исчисляют себестоимость продукции растениеводства

6.исчисляют затраты на содержание кормоцехов

7.исчисляют себестоимость продукции животноводства

8.определяют себестоимость живой массы животных на выращивании и откорме

9.определяют себестоимость продукции подсобных промышленных производств по переработке сельскохозяйственной продукции.

Объектом исчисления себестоимости в растениеводстве являются отдельные виды основной, сопутствующей и побочной продукции, полученной от производства сельскохозяйственных культур.

Для определения фактической себестоимости продукции растениеводства проверяют правильность записи по дебету и кредиту аналитических счетов. Затраты на посевы, которые полностью пропали от стихийного бедствия, списуют с счета 23 на затраты хозяйства: Дт-991, КТ-23.

В себестоимость продукции растениеводства текущего года не входят затраты по собранным или несобранным культурам. Если на конец года в растениеводстве выявлены не обмолоченные культуры, фактические затраты распределяют пропорционально к количеству гектаров по собранным обмолоченным и не обмолоченным культурам.

Исчисление себестоимости продукции зерновых происходит следующим образом. Затраты на выращивание и сбор зерновых культур составляют себестоимость зерна, зерновых отходов и соломы. Общую сумму затрат распределяют на зерно и зерновые отходы пропорционально удельного веса полноценного зерна, который содержится в зерновых отходах. Себестоимость 1ц зерна и зерновых отходов определяют делением затрат на выращивание зерновых культур на соответствующую физическую массу зерна и зерновых отходов после чистки и сушки.

При определении себестоимости 1ц кукурузы пересчитывают качаны в сухое зерно по фактическому выходу зерна с качана, имея в виду, что в 1 кочане содержится 22% влажности зерна. Себестоимость 1ц кукурузы определяют делением затрат производства на массу зерна кукурузы.

Себестоимость 1ц семян подсолнечника определяют как и зерновые культуры. Затраты делят на массу, полученную от урожая и оприходованной продукции.

Себестоимость 1ц корнеплодов сахарной свеклы определяют делением затрат производства и сбора на массу полученного урожая и оприходованной продукции.

Себестоимость 1ц семян сахарной свеклы определяют через деление суммы затрат на массу оприходованного семени.

Затраты на содержание животных и птицы составляют себестоимость продукции животноводства, при этом: стоимость животных, которые пали в следствии стихийного бедствия, относят на финансовый результат предприятия; стоимость животных, которые пали по другим причинам отражают в отдельной статье в составе затрат на содержание соответствующих видов и групп животных.

Масса умерших или специально забитых животных, птиц и животных на откорме не исключается с прироста живой массы, полученной за определенный отчетный период.

Стоимость 1т навоза определяется путем деления общей суммы затрат на его физическую массу. Количество жидкого гноя переводится в обычный гной, исходя из содержания сухих веществ.

Продукцией выращивания и откорма животных и птицы является прирост живой массы, полученный в отчетном году, и живая масса, а от животных которые не взвешиваются (молодняк рабочих животных), продукция не оприходуется, а затраты направляются на дооцеку поголовья, исходя из количества кормо-дней и себестоимости 1 кормо-дня.

Себестоимость 1 прироста живой массы определяется делением общей суммы затрат на содержание определенной группы животных или птиц на количество центнеров прироста живой массы.

Себестоимость 1ц живой массы животных и птицы определяется делением их стоимости на количество центнеров живо массы (без массы животных, которые погибли).

Себестоимость 1 головы приплода рассчитывают исходя из стоимости 60 кормо-дней содержания коровы.

Себестоимость 1 кормо-дня рассчитывают делением всей суммы затрат на содержание основного стада коров на количество кормо-дней.

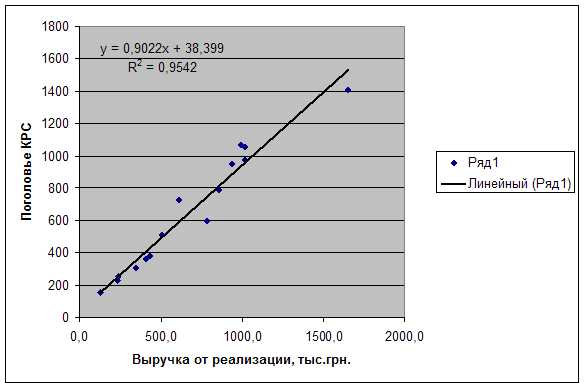

Расчет себестоимости привесов КРС приведен в приложении 55.

Себестоимость 1ц молока определяется делением общей суммы затрат на содержание коров на количество центнер полученного молока.

Себестоимость продукции свиноводства включает затраты на содержание свиноматок и поросят, кнуров, поголовье свиней на выращивании и откорме. Эти затраты распределяют между отдельными видами продукции свиноводства.

Себестоимость 1ц прироста живой массы поросят определяют делением суммы стоимости поросят под свиноматками на начало года и затраты по основному стаду на конец года на живую массу поросят, в том числе умерших.

Объектами исчисления себестоимости в вспомогательных производствах являются:

1.по автомобильному грузовому транспорту- 10т/км грузоперевозок и 1 машино-день работы специальных автомобилей

2.по гужевому транспорту - один рабочий день по всем видам работ

3.электроэнергия- 10 кВт год электроэнегрии

4.водоснабжение- 1м³ воды

5.теплоснабжение- 1 Гкал теплоэнергии

6.газоснабжение- 1м³ газа.

Себестоимость 10 т/км определяется делением общей суммы затрат на содержание и эксплуатацию на объем перевозок в т/км.

Себестоимость 1 машино-дня рассчитывается делением суммы затрат по автотранспорту на общее количество машино-дней, выполненных автотранспортом.

Себестоимость 1 рабочего дня по гужевому транспорту определяется делением всей суммы затрат на содержание рабочего скота на количество рабочих дней, за исключением дней самообслуживания.

Себестоимость 10 кВт год исчисляют делением всех затрат по электрохозяйству на сумму количества потребленной электроэнергии.

Себестоимость 1 Гкал теплоэнергии определяют делением затрат на производство тепловой энергии на количество произведенной энергии.

Себестоимость 1м³ воды определяется делением общей суммы затрат на предоставление воды на общее количество потребленной воды в хозяйстве.

Себестоимость 1м³ газа исчисляют исходя из деления общей суммы затрат на газоснабжение на общую сумму кубометров потребленного газа.

Похожие работы

... Письмо складывается текстом в средину. 6. Правовое обеспечение Правовое обеспечение составляют принятые законодательные и нормативные акты, которые регулируют хозяйственную деятельность, как в целом, так и по отдельным направлениям. СООО «Надия» руководствуется такими Законами Украины «О £г - Ч предпринимательстве», «О плате за землю», «О фиксированном сельскохозяйственном налоге», ...

... з базисним роком збільшився на 76,73%, у тому числі в результаті зростання фізичного обсягу продукції на 17,41% при збільшенні цін реалізації на 50,52%. 8. Шляхи підвищення ефективності виробництва зернових культур В період переходу до ринкової економіки перед аграрним сектором коштує загальнодержавного завдання - розвиток виробництва і підвищення його ефективності, поліпшення соціально- ...

... не выполняется первое равенство абсолютной ликвидности баланса. Это свидетельствует о недостаточном количестве на предприятии наиболее ликвидных активов – денежных средств в наличной и безналичной формах. 3. Проведение статистического анализа при помощи MS Excel 3.1 Описательная статистика Проведем статистический анализ прибыли 15 сельскохозяйственных предприятий Славяносербского района ...

... , не закреплённых в должностной инструкции. Это ведет к потерям времени на выполнение основных должностных обязанностей. 3 МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ АДАПТАЦИИ ПЕРСОНАЛА Мероприятия по совершенствованию сиcтемы адаптации будем рассматривать на примере отдела Продаж и абонентского обслуживания, а именно справочно-информационной службы, т.к. здесь данная система применяется ...

0 комментариев