Организация аналитической работы в СООО «Украина» при переходе на новые формы хозяйствования

Организация бухгалтерского учета в СООО «Украина»

Учет расчетов с дебиторами

Учет расчетов по обязательствам

Учет животных на выращивании и откорме

Учет производственных запасов, готовой продукции и товаров

Учет основных средств и других нематериальных активов

Учет собственного капитала и обеспечение обязательств

Учет производства

Калькуляция себестоимости продукции в СООО “Украина”

Учет формирования доходов, затрат и результатов деятельности

Порядок формирования и учет финансовых результатов

Информационное обеспечение предприятия

Обоснование введения компьютерного учета на предприятии

Навигация

Учет формирования доходов, затрат и результатов деятельности

Анализ СООО "Украина"

183477

знаков

26

таблиц

0

изображений

3.11 Учет формирования доходов, затрат и результатов деятельности

Доход является поступлением экономических выгод, которые определяются в результате деятельности предприятия в виду выручки от реализации продукции, процентов, дивидендов. В учете доход отражается в виде поступления активов или уменьшения обязательств, которое приводит к увеличению собственного капитала.

Существует классификация доходов:

1.доход от реализации продукции, товаров, других активов, купленных с целью продажи

2.предоставление услуг

3.использование активов предприятия другими физическими и юридическими лицами, в результате получение процентов или дивидендов.

Основная масса произведенной продукции подлежит реализации. Реализация продукции предприятия – это, в первую очередь, отчуждение активов, которые принадлежат предприятию, путем их продажи с целью воспроизведения использованных средств предприятия и получения прибыли для удовлетворения различных потребностей предприятия и его собственников.

Основную массу произведенной продукции СООО «Украина» реализует перерабатывающим предприятиям. Часть сельскохозяйственной продукции реализуется на рынке, работникам предприятия, за наличные, через коммерческие структуры, может быть обменена на промышленные товары (топливо, средства защиты растений и животных, минеральные удобрения, строительные материалы и т.д.), через товарные биржи по ценам, которые складываются в процессе реализации, или по договоренности СООО с покупателями.

Для учета реализации готовой продукции, товаров, работ и услуг предприятие использует следующие счета, предусмотренные Планом счетов бухгалтерского учета: 70 «Доходы от реализации», 90 «Себестоимость продукции», 93 «Затраты на сбыт».

Для документального оформления операций по реализации продукции на предприятии используют следующие документы. На каждую партию зерна, которое отправляется на заготовительные пункты, выписывается Товарно-транспортная накладная специализированной формы № 1-сх (зерно) в четырех экземплярах. При этом первый экземпляр накладной остается в хозяйстве с подписью водителя, три следующих отдаются водителю. После принятия зерна второй экземпляр остается на хлебоприемном пункте, третий возвращается в хозяйство с пометкой про принятие груза, четвертый остается у водителя как повод для заполнения Путевого листа грузового автомобиля.

Товарно-транспортная накладная имеет фиксированный номер и серию. В ней указывается гаражный номер автомобиля; авто предприятие; товароотправитель; грузополучатель и плательщик; название зерновых, масличных культур и семян трав; сорт и класс; массу (брутто, тара, нетто); цену, сумму.

Основным документом, который является предлогом для бухгалтерского учета и статистической отчетности о заготовке зерна и семян масличных культур по государственному контракту, служит Приемная квитанция (форма ПК-27).

Оптовым базам торговых организаций и перерабатывающим предприятиям СООО «Украина» реализует свою продукцию по закупочным ценам с учетом установленных надбавок и скидок. Магазины, предприятия общественного питания, детские и медицинские учреждения оплачивают аналогичную продукцию по розничным ценам с учетом торговой скидки или по договорной цене.

Каждая партия сахарной свеклы, отгруженной с предприятия, сопровождается Товарно-транспортной накладной специализированной формы № 2м-св (свекла), которую выписывают в четырех экземплярах. Первый остается на предприятии, второй передается приемному пункту, а третий и четвертый – транспортной организации, которая перевозила сахарную свеклу на заготовительный пункт.

Заготовку животных и птицы учитывают на момент принятия предприятиями мясной промышленности и заготовительными организациями по массе живых животных, полученной в результате взвешивания, за вычетом установленных скидок на кишечно-желудочный тракт, а также путем пересчета мяса после забоя в массу живых животных по установленному коэффициенту.

Сопровождающим документом при продаже животных и птицы является Товарно-транспортная накладная специализированной формы № 1-сх (животные). Предприятие в ней заполняет следующие реквизиты: вид животных и птицы, возраст, возрастная группа, инвентарный номер, группа по упитанности, количество голов, живая масса, грузоотправитель и грузополучатель.

Данные по крупному рогатому скоту записывают на основании взвешивания каждой головы в приложении к товарно-транспортной накладной № 1-сх (животные), в котором указывается упитанность каждой головы, дата и время прекращения кормления.

По свиньям учет ведут по отдельным группам с одинаковой упитанностью. Птицу в товарно-транспортной накладной записывают по видам и возрастным группам.

Каждая партия молока и молокопродуктов, которые отправляются из СООО «Украина» в счет выполнения госзаказа, сопровождается Товарно-транспортной накладной специализированной формы № 1-сх (молоко). Она содержит следующие реквизиты: масса молока в перерасчете на базисный состав жира, кислотность и температура молока, степень чистоты, удельный вес и сорт молока, масса (нетто, тара, брутто).

Обобщенная информация о доходах от реализации готовой продукции, товаров, услуг, а также о сумме скидок, данных покупателям, и про другие отчисления с дохода ведется на счете 70 “Доходы от реализации”. Счет 70 является временным и имеет признаки пассивного счета.

По кредиту 70 счет отражают увеличение дохода, по дебету- сумму непрямых доходов, и списание в порядке закрытия счета 79 “финансовый результат”. Также в бухгалтерском учете необходимо отразить и затраты на реализацию. К таким затратам необходимо отнести затраты на сбыт. Для учета затрат на сбыт в предприятии ведется счет 93 «Затраты на сбыт». На этом счете предприятие отражает затраты, связанные с реализацией продукции: тара и упаковочный материал для готовой продукции, доставка продукции на станцию отправления, погрузка в автомобили, вагоны и другие транспортные средства, комиссионные сборы, содержание помещений для хранения продукции в местах ее реализации и др.

Дебет счета 93 корреспондирует с кредитом таких счетов: 20 «Производственные запасы» - на стоимость материальных ценностей, использованных при отгрузке продукции, а также при ее хранении в местах реализации; 23 «Производство» - на стоимость услуг по транспортировке продукции к месту реализации; 63 «Расчеты с поставщиками и подрядчиками» - на стоимость робот и услуг по транспортировке продукции к месту реализации; 37 «Расчеты с разными дебиторами»- на сумму затрат служебных командировок работников сбыта; 66 «Расчеты по оплате труда» - на сумму начисленной оплаты труда работникам занятым реализацией продукции; 65 «Расчеты по страхованию» - на сумму начислений на социальные нужды, которые относятся на сбыт и др.

Списанные затраты на сбыт на основе бухгалтерской справки отражают по кредиту счета 93 и дебету счета 79 «Финансовые результаты».

Счет 70 корреспондирует со следующими счетами.

| № п/п | Содержание хозяйственных операций | Дебет | Кредит |

| 1. 2. 3. 4. 5. 6. | Получена наличность от продажи товаров, работ, услуг Отражена сумма, на которую покупателю предъявлены документы по реализованной продукции Отражена сумма начисленного налога с дохода от реализации продукции Отражено поступление страховых платежей от страховщика Получены основные средства в обмен на неподобные объекты На сумму полученных наличных средств определен доход от реализации | 30 36 70 70 15 30 | 70 70 64 76 70 70 |

К другой операционной деятельности относят процесс выбытия какого-либо актива. В состав других операционных доходов входят:

1.доход от реализации иностранной валюты

2.доход от реализации других оборотных активов

3.доход от операционной аренды активов

4.доход от операционной курсовой разницы

5.полученные ассигнования и субсидии

6.пеня. штрафы.

Для обобщения информации по другим доходам от операционной деятельности предприятия в отчетном году используют счет 71 “Другой операционный доход”. Счет 71 является пассивным, временным. По кредиту счета 71 отражают увеличение дохода, а по дебету- сумму непрямых налогов и списание в порядке закрытия счета 79 “Финансовый результат”.

Аналитический учет других операционных доходов ведется по видам доходов и другим направлениям, определенных предприятием.

Первичными документами при накопительной информации о других операционных доходах служат:

- счет-фактура

- товарно-транспортная накладная

- платежные требования

- акты инвентаризации

- выписки банка.

Отнесение дохода от другой операционной деятельности на финансовый результат оформляется расчетом бухгалтерии.

Счет 71 корреспондирует со следующими счетами.

| № п/п | Содержание хозяйственных операций | Дебет | Кредит |

| 1. 2. 3. | Отнесен другой операционный доход на финансовый результат Определен доход в размере справедливой стоимости объекта основных средств Определен другой операционный доход в момент получения наличных средств | 71 10 30 | 791 71 71 |

Для отражения других затрат операционной деятельности используют счет 94 “Другие затраты операционной деятельности”. По дебету счета отражают сумму затрат, а по кредиту- списание на счет 79.

Кроме основной и операционной деятельности предприятие может осуществлять финансовую деятельность. Под финансовой деятельностью понимают такую деятельность, которая связана с изменением размера и состава собственного и заемного капитала предприятия.

Виды доходов от финансовой деятельности предприятия:

- дивиденды полученные

- проценты полученные

- другие финансовые доходы

- доходы от инвестиций в ассоциированные и совместные предприятия.

Обобщение информации о доходах от инвестиций, которые были осуществлены в ассоциированные и дочерние предприятия отражается на счете 72 “Доход от учатия в капитале”, по кредиту отражают увеличение дохода, а по дебету- списание в порядке закрытия счета 79 “Финансовые результаты”.

Первичными документами по учету доходов от участия в капитале являются счета и справки бухгалтерии.

Учет доходов, которые образуются в ходе финансовой деятельности предприятия, которые не вошли в счет 72, учитываются на счете 73 “Другие финансовые доходы”. По кредиту данного счете отражают сумму полученного дохода, а по дебету- списание кредитового оборота на счете 79.

Счет 73 корреспондирует со следующими счетами.

| № п/п | Содержание хозяйственных операций | Дебет | Кредит |

| 1. 2. 3. 4. 5. | Отнесен другой финансовый доход на финансовый результат Определен другой финансовый доход при получении объекта основных средств Определен другой финансовый доход при во время получения в наличной форме роялти Отражен другой финансовый доход от полученных в финансовую аренду активов Определен другой финансовый доход в связи с уменьшением обязательств по долгосрочному кредиту | 73 10 30 68 50 | 792 73 733 732 73 |

Учет дохода, который образуется в ходе обычной деятельности, но не связан с операционной и финансовой деятельностью предприятия, ведется на счете 74 “Другие доходы”.

К таким доходам относят:

- реализация финансовых инвестиций, необоротных активов, имущественных комплексов

- не операционные курсовые разницы

- бесплатно полученные необоротные активы

- другие доходы от обычной деятельности предприятия.

По кредиту счета 74 отражают- увеличение дохода, а по дебету - соответствующая сумма непрямых налогов и списание в порядке закрытия счета 79.

Первичными документами при отражении других доходов от инвестиционной деятельности являются:

- акты принятия-передачи

- сравнительные ведомости

- выписки банка

- справки

- расчеты бухгалтерии.

Счет 74 корреспондирует со следующими счетами.

| № п/п | Содержание хозяйственных операций | Дебет | Кредит |

| 1. 2. 3. 4. 5. | Отнесены другие доходы на финансовый результат от инвестиционной деятельности Отражена сумма налогов и платежей, полученных в составе другого дохода Определен другой доход от реализации имущественного комплекса Определен другой доход, как списанный дополнительный капитал Определен другой доход в связи с увеличением долгосрочной дебиторской задолженности | 74 74 37 42 16 | 793 64 743 74 74 |

Учет доходов, которые возникли в результате чрезвычайных событий, ведется на счете 75 “Чрезвычайные доходы”.

К чрезвычайным пришествиям относят: стихийное бедствие, пожар, смерч технологические аварии и другое.

По кредиту 75 счета учитывают сумму выплат при чрезвычайных ситуациях, а по дебету - списание в порядке закрытия счета 79.

Счет 75 корреспондирует со следующими счетами.

| № п/п | Содержание хозяйственных операция | Дебет | Кредит |

| 1. 2. 3. | Списание на финансовый результат дохода, полученного вследствие чрезвычайных ситуаций Определен доход, полученных от чрезвычайной деятельности, в наличной форме Определен чрезвычайный доход от уменьшения задолженности по долгосрочным кредитам | 75 30 50 | 794 75 75 |

Первичными документами для отражения дохода от чрезвычайной деятельности являются:

- платежное поручение

- выписка банка

- договор страховки

- справки и расчеты бухгалтерии.

На основе первичных документов информация о доходах и результатах деятельности отражается в учетных регистрах, информация которых потом используется для составления Главной книги и финансовой отчетности.

Для учета затрат от чрезвычайной деятельности предприятия предназначен счет 99 “Чрезвычайные затраты”. На данном счету ведется учет затрат, связанных с ситуациями или операциями, которые отличаются от обычной деятельности предприятия, и не ожидается их повтор.

По дебету 99 счета отражают сумму рассчитанных затрат, а по кредиту- списания на счет 79.

Похожие работы

... Письмо складывается текстом в средину. 6. Правовое обеспечение Правовое обеспечение составляют принятые законодательные и нормативные акты, которые регулируют хозяйственную деятельность, как в целом, так и по отдельным направлениям. СООО «Надия» руководствуется такими Законами Украины «О £г - Ч предпринимательстве», «О плате за землю», «О фиксированном сельскохозяйственном налоге», ...

... з базисним роком збільшився на 76,73%, у тому числі в результаті зростання фізичного обсягу продукції на 17,41% при збільшенні цін реалізації на 50,52%. 8. Шляхи підвищення ефективності виробництва зернових культур В період переходу до ринкової економіки перед аграрним сектором коштує загальнодержавного завдання - розвиток виробництва і підвищення його ефективності, поліпшення соціально- ...

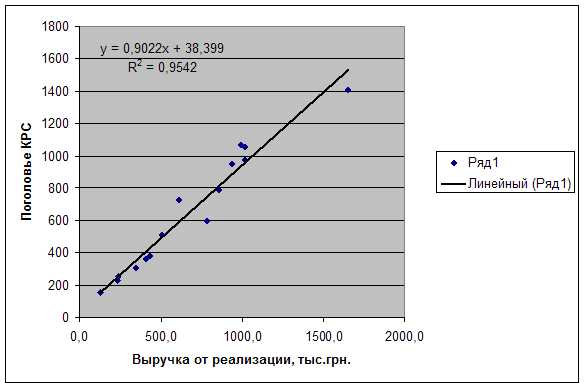

... не выполняется первое равенство абсолютной ликвидности баланса. Это свидетельствует о недостаточном количестве на предприятии наиболее ликвидных активов – денежных средств в наличной и безналичной формах. 3. Проведение статистического анализа при помощи MS Excel 3.1 Описательная статистика Проведем статистический анализ прибыли 15 сельскохозяйственных предприятий Славяносербского района ...

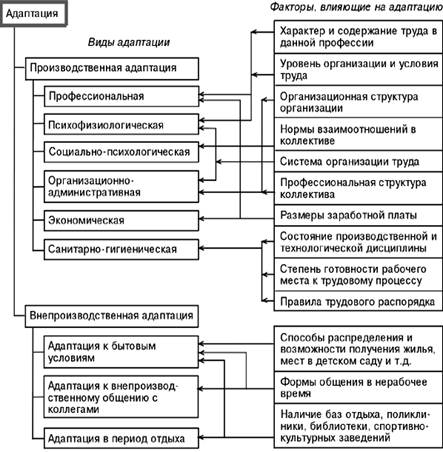

... , не закреплённых в должностной инструкции. Это ведет к потерям времени на выполнение основных должностных обязанностей. 3 МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ АДАПТАЦИИ ПЕРСОНАЛА Мероприятия по совершенствованию сиcтемы адаптации будем рассматривать на примере отдела Продаж и абонентского обслуживания, а именно справочно-информационной службы, т.к. здесь данная система применяется ...

0 комментариев