Производственные кооперативы

Экономическая сущность концентрации производства

Льготы предприятий малого бизнеса

В бюджеты субъектов РФ и в местные бюджеты 50% от общей суммы единого налога

Поле стратегии конкурентной борьбы предприятий

Оценка конкурентоспособности страны, фирмы, предприятия

Понятие производства и производственной структуры

Основные пути улучшения использования основных фондов

Производственная мощность предприятия

Понятие амортизации

Способ списания стоимости пропорционально объему производства

Амортизационный фонд

Факторинговые операции

Фактически работающие

Мотивация труда

Устанавливает основные различия в уровне оплаты труда в зависимости от их квалификации, сложности и ответственности выполняемых работ

Понятие о системе учета затрат «директ – костинг»

Отчет по системе «директ – костинг» представляет собой многостадийный процесс

В зависимости от территории: А) единые цены; Б) региональные (зональные);

Методы ценообразования

Виды прибыли

Рентабельность продукции

Целевые ориентиры участников инвестирования и типы инвесторов

Сущность, содержание и виды рисков

Это обобщенная характеристика и не дает возможность сделать вывод в пользу какого-либо варианта. Поэтому проходится пользоваться методом 2

Выручка

Постоянные

Навигация

Устанавливает основные различия в уровне оплаты труда в зависимости от их квалификации, сложности и ответственности выполняемых работ

Методичка курса Экономика предприятия

243669

знаков

87

таблиц

19

изображений

1. устанавливает основные различия в уровне оплаты труда в зависимости от их квалификации, сложности и ответственности выполняемых работ,

2. создает преимущества в оплате труда работников, которые в наибольшей степени определяют научно-технический прогресс.

Основными элементами тарифной системы являются:

- тарифно-квалификационные справочники,

- тарифные ставки оплаты труда рабочих первого разряда

- оклады руководителей, специалистов и прочих служащих

- тарифные сетки

- доплаты и надбавки к тарифным ставкам и окладам

Основные составляющие (тарифно-квалификационные справочники по профессиям) – это сборники профессиональных характеристик, предназначенных для дифференциации работ и работников в зависимости от сложности труда и квалификации работника.

Существует несколько разновидностей справочников:

А) единый тарифно-квалификационный справочник работ и профессий рабочих (ЕТКС)

Б) квалификационные справочники руководителей

В) квалификационные справочники служащих бюджетной сферы.

Содержание этих справочников представляет собой все многообразие работ и профессий, разделенных на квалификационные группы.

Тарифная ставка представляет собой выраженный в денежной форме абсолютный размер оплаты труда в единицу рабочего времени. Тарифная ставка – это основная исходная величина, определяющая уровень оплаты труда. В основе ее лежит тарифная ставка первого разряда, которая соответствует минимальному размеру оплаты труда (МРОТ).

Тарифная ставка – это совокупность тарифных разрядов и соответствующих им тарифных коэффициентов. Величина тарифного коэффициента показывает, во сколько раз уровень оплаты труда рабочих данного разряда превышает уровень оплаты труда работ, отнесенных к первому разряду. Дифференциация оплаты труда работников бюджетной сферы осуществляется по 18 разрядов, профессии рабочих с 1 по 8 разряд, служащие, специалисты и руководители со 2 по 18 разряд.

К тарифным ставкам и должностным окладам используют доплаты и надбавки (к тарифу ставок и окладам).

Основные доплаты к тарифным ставкам:

1. за работу в тяжелых и вредных условиях,

2. за работу в выходные и праздничные дни,

3. за повышенную интенсивность труда,

4. за работу в сверхурочное время,

5. за работу в ночное время,

6. несовершеннолетним работникам,

7. за совмещение профессий,

8. за расширение зон обслуживания.

Надбавки выплачиваются за:

1. за высокое профессиональное мастерство,

2. за высокое достижение в труде,

3. за выполнение особо важных работ,

4. различного рода персональной надбавки (устанавливаемые приказом по решению руководства).

5. рабочим, выполняющим работу, ниже присвоенного им разряда

6. бригадирам из числа рабочих, не освобожденным от основной работы

3.3.Формы и системы оплаты труда.

Существуют две основных разновидности форм оплаты труда: повременная, сдельная.

Система оплаты.

Сдельная

-сдельная индивидуальная,

-коллективно подрядная.

1- простая сдельная

2- сдельно-премиальная

3- косвенно сдельная

4- аккордная

5- сдельно прогрессивная

Повременная

6- простая повременная

7- повременно премиальная

8- почасовая

9- поденная (за день)

10- понедельная

11- помесячная

Сдельная оплата не рекомендуется, если ухудшает качество продукции; если нарушает технический режим; если ухудшает качество обслуживания; если нарушает требования техники безопасности.

Повременная применяется при отсутствии возможности повышения выпуска продукции; производственный процесс строго регламентирован; функции работника сводятся к наблюдению за техническим процессом; функционирование поточных и конвейерных линий производится в строго заданном режиме; повышение выпуска продукции приведет к излишнему браку.

Каждое предприятие выбирает свою систему оплаты труда, которая обеспечивала бы членам трудового количества наибольший эффект. Все большее распространение по сравнению с единой тарифной сеткой получила бестарифная система оплаты труда. Основой ее является оплата по фактической отдачи.

Последовательность работ по организации заработной платы на предприятии складывается из трех этапов:

1. Выбор способа формирования основной заработной платы.

![]()

![]()

![]()

![]()

![]()

![]() 1- на основе различных тарифных сеток

1- на основе различных тарифных сеток

![]()

![]() I 1 2– на базе единственной тарифной сетки

I 1 2– на базе единственной тарифной сетки

![]()

![]()

![]() 2 3 – на основе бестарифной системы опла-

2 3 – на основе бестарифной системы опла-

![]()

![]()

![]()

![]() 3

ты

3

ты

рис.3.1.

2. Выбор формы оплаты труда.

![]()

![]()

![]()

![]()

![]()

![]() 1 1 – сдельная оплата труда и разновидности

1 1 – сдельная оплата труда и разновидности

![]()

![]()

![]()

![]() 2 2 - повременная и разновидности

2 2 - повременная и разновидности

![]()

![]()

![]() 2

2

рис.3.2.

3. Выбор методов стимулирования работника.

| |||

![]()

![]() 3 1 1- традиционные методы (повышение разрядов)

3 1 1- традиционные методы (повышение разрядов)

![]()

![]()

![]() 2- разработка новых методов (через различные

2- разработка новых методов (через различные

![]()

![]() 2 коэффициенты)

2 коэффициенты)

рис.3.3.

3.4.Фонд оплаты труда.

Фонд оплаты труда – источник средств, предназначенных для выплат зарплаты и выплат социального характера. Фонд оплаты труда является объектом государственного регулирования и осуществляется в соответствии с постановлениями Госкомстата от 10.07.95г. №89. Складывается из следующих составляющих:

1. заработная плата, начисленная по тарифным ставкам к отработанному времени, окладам или сдельным расценкам

2. натуральная оплата труда

3. надбавки и доплаты

4. выплаты компенсируемого характера

5. выплаты по районным коэффициентам

6. выплаты за работу в выходные и праздничные дни

7. оплаты простое и брака по вине предприятия

3.5. Современные системы оплаты труда

Наиболее характерными чертами является:

1) деление зарплаты на основную и дополнительную. Первая часть заработка (80%) выплачивается в соответствии с квалификацией, а вторая часть – различные премиальные выплаты.

2) Оплата труда в соответствии с индивидуальными затратами и в соответствии со следующими элементами: качество труда, экономия материала, компетентность работника, прилежание, активность, надежность

3) Развитие системы участия работника в делах фирмы, осуществляется через акционирование.

4) Развитие аккордно-премиальной системы, в т.ч. через коллективный (бригадный) подряд.

Раздел 4. Экономические показатели результатов деятельности предприятия.

Тема 1. Затраты, издержки, себестоимость продукции.

1.1. Сущность затрат производства.

Деятельность любой фирмы связана с издержками производства. Издержки – это реальные или предположительные затраты финансовых ресурсов предприятия. Издержки в буквальном смысле слова представляют собой совокупность перемещения финансовых средств и относятся или к активам, если способны принести доход в будущем, или к пассивам, если этого не произойдет, и уменьшится прибыль предприятия за отчетный период. Одновременно с понятием издержек употребляется понятие затрат. Затраты характеризуют в денежном выражении объем ресурсов, используемых в определенных целях, и трансформируются в себестоимость продукции (работ, услуг).

Особенность затрат в следующем:

1. затраты определяются использованием ресурсов, при этом отражается, сколько и каких ресурсов израсходовано при производстве с реализации продукции

2. объем использованных ресурсов может быть представлен в натуральных и денежных единицах, но в экономических расчетах наиболее часто денежное выражение затрат

3. трудности в измерении, учете и оценки затрат абсолютно точных методов измерения затрат не существует

4. сложность учета влияния затрат, так как действия многих достаточно противоречивы

Конкретный состав затрат на производство и реализацию продукции как в РФ, так и во всех развитых государствах, законодательство регулируется. Это связано с налоговой системой, которая обязана предусматривать одинаковые для всех предприятий правила исчисления затрат и себестоимости конечной продукции.

1.2. Классификация затрат по основным признакам.

Сложность структуры и многообразие процессов формирования затрат, предполагает подразделение их по ряду признаков. В зависимости от целей и методических подходов, различают несколько классификаций затрат.

Таблица 1.1.Классификация затрат.

| Признак классификации (группировки затрат) | Элементы классификации |

| 1. экономический элемент (однородный вид затрат независимо от назначения) | - материальные затраты (за вычетом стоимости возвратных отходов) - затраты на оплату труда - отчисления на социальные нужды - амортизация ОФ - прочие затраты |

| 2. конкулициозная статья (цель затрат) | - сырье и материалы - возвратные отходы (вычитаются) - покупные изделия, полуфабрикаты услуги и работы производственного характера. - топливо и энергия на технологические цели - основная заработная плата производственных рабочих - дополнительная заработная плата производственных рабочих - отчисления на социальные нужды производственных рабочих - общепроизводственные расходы - расходы на подготовку и освоения производства - общехозяйственные расходы - потери от брака - прочие производственные расходы - коммерческие расходы |

| 3. зависимость от объема производства | - переменные (зависящие от объема производства и подразделяемые на пропорциональные, прогрессивные и дигрессивные) - условно – постоянные (независящие или мало зависящие от объемов производства) |

| 4. способ включения в себестоимость | - прямые, непосредственно относимые на себестоимость изделия - косвенные, относимые на себестоимость изделия, пропорционально базе (основной заработной платы производственных рабочих, прямым затратам) |

| 5. состав затрат | - простые (одноэлементные), состоящие из одного элемента затрат - комплексные (сложные), состоящие из нескольких элементов затрат |

| 6. технико-экономическое содержание | - основные затраты - накладные затраты (расходы на обслуживание производства и управление) |

| 7.отношение к процессу производства | - затраты предметов труда - затраты средств труда - затраты живого труда |

| 8. сфера кругооборота средств | - затраты сферы производства (производственные затраты) - затраты сферы обращения (издержки обращения) |

| 9. периодичность возникновения | - единовременные - текущие - периодические |

| 10. охват планированием | - планируемые - не планируемые |

| 11. лимитирование (нормирование) | - лимитируемые постановлением правительством РФ от 1.07.95 года N661 - не лимитируемые |

| 12. степень готовности продукции | - затраты на готовую продукцию (работы, услуги) - затраты в незавершенном производстве |

| 13. объект управления | - затраты в местах их возникновения - затраты в центрах затрат - затрат в центрах ответственности |

Состав затрат включенных в себестоимость продукции по экономическим элементам согласно постановления правительства РФ от 5 августа 1992 года за N552 с учетом изменений 1 июля 1995 года за N661 включает: 1. Материальные затраты за вычетом стоимости возвратных отходов (в том числе стоимость сырья, материалов, покупных комплектующих работ и услуг производственного характера, выполненных сторонними организациями, топлива и энергии); 2. Затраты на оплату труда (основные и дополнительные); 3. Отчисления на социальные нужды (фонд социального страхования, пенсионный фонд, обязательное медицинское страховые, государственный фонд занятости); 4. Амортизация основных производственных средств; 5. Прочие затраты (износ по нематериальным активам, арендная плата, обязательные страховательные платежи, проценты по кредитам банков в пределах ставок рефинансирования установленных ЦБ, налоги, включенные в себестоимость, отчисления во внебюджетные фонды, отчисления в ремонтный фонд, оплата услуг сторонних организаций).

В элементе 1 отражается стоимость:

1. Приобретаемых со стороны сырья и материалов.

2. Покупные материалы.

3. Покупные комплектующие изделия.

4. Работы и услуги производственного характера, выполняемые сторонними организациями, не относящимися к основному виду деятельности предприятия.

5. Природное сырье.

6. Энергия электрическая, тепловая, сжатого воздуха и других видов.

7. Покупная энергия всех видов.

8. Стоимость тары и упаковки.

В элементе 2 отражается:

1. Выплата заработной платы за фактически выполняемую работу.

2. Стоимость продукции, выдаваемой в порядке натуральной оплаты.

3. Выплаты стимулирующего характера (различные премии).

4. Выплаты компенсирующего характера (различные доплаты и надбавки).

5. Стоимость бесплатно предоставляемых услуг, питание и продуктов.

6. Стоимость выдаваемых бесплатно предметов (в том числе фирменная одежда и обслуживание)

7. Выплата за не проработанное на производстве время.

8. Выплаты, обусловленные районным регулированием оплаты труда.

9. Оплата отпусков молодым специалистам.

10. Оплата учебных отпусков учащимся.

11. Оплата время вынужденных прогулов.

12. Доплаты в случае временной утраты трудоспособности до фактического заработка.

В элементе 3 отражается обязательные отчисления по установленным законодательством нормам государственного социального страхования: пенсионный фонд, государственный фонд, фонд обязательного медицинского страхования.

В элементе 4 отражается сумма амортизационных отчислений на полное восстановление ОПФ, исходя из балансовой стоимости в соответствующем порядке норм на амортизацию по постановлению Правительства.

К элементу 5 относятся налоги, сборы, платежи, отчисления в страховые фонды и другие обязательные отчисления.

В настоящее время в элементе 4 установлены следующие нормы:

· органам гос.соц.страхования – 5,4 %

· пенсионный фонд – 28 %

· ГФЗН – 2 %

· ФОМС – 4,6 %

Строго закрепленный порядок определения затрат по экономическим элементам объясняется необходимостью строго одинакового методического подхода к начислению затрат для формирования налогооблагаемой базы и одинакового порядка начисления налогов.

Группировка затрат по статьям калькуляции позволяет определить затраты на определенный вид продукции, определить место возникновения этих затрат и тем самым позволить управлять затратами производства. На основании калькуляционных статей можно рассчитать себестоимость в процессе технологического цикла и последовательного определить технологическую, цеховую, производственную, полную (коммерческую) себестоимость.

1.3. Состав затрат включаемых при калькулировании себестоимости.

В себестоимость продукции включается следующий комплекс калькуляционных статей затрат. Рассмотрим основные статьи калькуляции.

А. – затраты, связанные с производством продукции:

1. материальные затраты

2. расходы на оплату труда работников, занятых в производственном процессе

3. расходы по контролю производственных процессов.

Б. – затраты связанные с использованием природных ресурсов.В. – затраты на подготовку и освоение производства.

Г. – затраты некапитального характера, связанные с совершенствованием технологии и организации производства.

Д. – затраты, связанные с проведением опытно-конструкторских разработок.

Е. – затраты на обслуживание производственного процесса:

1. по обеспечению производства ресурсами,

2. по поддержанию ОПФ в рабочем состоянии,

3. затраты по организации медицинских учреждений и пунктов на территории организации,

4. затраты по обеспечению противопожарной безопасности.

Ж. – затраты по обеспечению нормальных условий труда и техники безопасности

З. – текущие затраты природоохранительго назначения,

И. – затраты, связанные с управлением производства,

К. – затраты, связанные с подготовкой и переподготовкой кадров,

Л. – затраты, связанные с набором рабочей силы,

М. – затраты связанные с транспортировкой работников к месту работы и обратно,

Н. – дополнительные затраты, связанные с осуществлением доставки работников вахтовым методом

О. – выплаты, предусмотренные законодательством РФ о труде, за не проработанное на производстве (не явочное) время

П. – отчисления в различные фонды,

Р. – затраты на создание резервных фондов предприятия,

С. – затраты на оплату процентов по полученным кредитам банков,

Т. – затраты на оплату процентов по бюджетным ссудам,

У. – затраты, связанные со сбытом продукции,

Ф. – затрата за бесплатно предоставляемые помещения,

Х. – амортизационные отчисления ОПФ,

Ц. – амортизация нематериальных активов,

Ч. – плата за аренду и лизинговые платежи,

Ш. – платежи по обязательным страхования,

Э. – налоги, сборы, платежи и другие обязательные отношения, производимые в соответствии с законом,

Ю. – затраты на проведение сертификации продукции,

Я. – другие виды затрат, включаемые в себестоимость, в соответствии с установленным законодательством порядком

Калькуляционные расходы ведутся на специально подготовленных бланках, в которых находят отражение данные о плановых и фактических расходах. Соответствующий документ называется калькуляцией, а система расчетов – калькулированием. Существует несколько методов калькулирования. Одним из наиболее распространенных методов является нормативный метод, но для его осуществления требуются знания нормативных показателей, базирующихся на предыдущем опыте. Если этих данных нет, то используется аналитический метод. На основе калькуляционных расходов определяется цеховая, производственная и полная себестоимость.

1) Цеховая себестоимость - включает прямые и цеховые косвенные расходы.

2) Общезаводская (производственная) себестоимость – включает, кроме цеховой себестоимости, общезаводские расходы, которые распределяются по видам изготавливаемой продукции пропорционально основной заработной плате основных производственных рабочих.

3) Полная себестоимость – отражает всю стоимость производственных затрат и включает в себя в дополнение к общезаводской себестоимости внепроизводственные (сбытовые) расходы, связанные с реализацией продукции (упаковка, тара, транспортировка и т.д.).

1.4. Себестоимость и ее виды.

1. ![]() сырье и материалы

сырье и материалы

2. ![]() покупные изделия и полуфабрикаты

покупные изделия и полуфабрикаты

3. ![]()

![]() топливо и энергия на технологические цели

топливо и энергия на технологические цели

4. основная заработная плата производственных рабочих

5. дополнительная заработная плата производственных рабочих

6.  отчисления на социальное страхование производственных рабочих

отчисления на социальное страхование производственных рабочих

7. ![]()

![]() расходы на освоение и подготовку производства

расходы на освоение и подготовку производства

8. расходы на содержание и эксплуатацию оборудования, включая амортизационные отчисления, а так же затраты на ремонт и обслуживание

9. общецеховые расходы

10.  прочие производственные расходы

прочие производственные расходы

11. ![]()

![]() потери от брака

потери от брака

12. прочие производственные расходы, включая на НИР и ОКР

13. общезаводские расходы

14. ![]() внепроизводственные расходы

внепроизводственные расходы

![]()

рис.1.1.Себестоимость.

1.5. Взаимосвязь элементов затрат и статей калькуляции.

Перечень статей калькуляции

| С т а т ь и | По составу | По способу отнесения на с/стоим. | По объему пр-ва продукции | |||

| Простые | комплексные | Прямые | косвенные | пропорцион-ые | Непропорц-ые | |

| 1. Сырье и материалы 2. Полуфабрикаты и покупные комплектующие изделия 3. Возвратные отходы 4. Топливо и энергия на технологические цели 5. Основная заработная плата производственных рабочих 6. Дополнительная заработная плата производственных рабочих 7. Отчисления на социальное страхование 8. Расходы на освоение и подготовку производства 9. Износ инструментов и приспособлений 10. Расходы на эксплуатацию и содержание оборудования 11. Цеховые расходы 12. Общезаводские расходы 13. Потери от брака 14. Прочие производственные расходы 15. Внепроизводственные расходы | + + + + + + + | + + + + + + + + | + + + + + + + + + + + | + + + + | + + + + + + + + + + | + + + + + |

В своей хозяйственной деятельности предприятия образовывают себестоимость исходя из статей калькуляции. Точно такая же себестоимость по величине должна получиться исходя из элементов затрат. Связь между ними осуществляется следующим образом:

Таблица 1.2. Полная (коммерческая) себестоимость

| Элементы затрат | Статьи калькуляции. | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| 1. сырье и материальны покупные изделия, полуфабрикаты | + | + | ||||||||

| 2. вспомогательные материалы | + | + | + | + | ||||||

| 3. заработная плата: основная и дополнительная | + | + | + | + | + | + | ||||

| 4. отчисления на социальное страхование | + | + | + | + | + | |||||

| 5. топливо | + | + | + | + | + | + | ||||

| 6. энергия | + | + | + | + | + | + | ||||

|

| + | + | + | + | + | |||||

1. сырье и основные материалы

2. покупные изделия и полуфабрикаты

3. топливо для технологических целей

4. энергия для технологических целей

5. основная заработная плата производственных рабочих

6. расходы на подготовку и освоение производства

7. расходы на эксплуатацию и содержание оборудования

8. цеховые расходы

9. общезаводские расходы

10. внепроизводственные расходы

1.6. Планирование себестоимости.

На образования себестоимости оказывают влияние изменение производительности труда, изменение норм и цен, изменения объемов производства. Рассмотрим влияние этих факторов.

А) изменение себестоимости в зависимости от изменения производительности труда.

(26)

(26)

Узп – индекс заработной платы

Упт – индекс производительности труда

Iзп - доля заработной платы с отчислениями на социальные нужды

Б) изменения себестоимости за счет норм и цен

![]() (27)

(27)

Ун-индекс норм на материальные ресурсы

Уц-индекс цен на материальные ресурсы

Iн-доля материальных ресурсов в себестоимости продукции

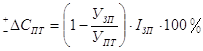

В) изменение себестоимости в зависимости от изменения объема производства

(28)

(28)

![]() - индекс условно постоянных расходов

- индекс условно постоянных расходов

![]() - индекс объема производства

- индекс объема производства

![]() - доля условно постоянных расходов себестоимости продукции

- доля условно постоянных расходов себестоимости продукции

Индекс- отношение текушего значения к базовому.

Каждая составляющая берется со своим знаком, в результате ∆С будет ±.

Похожие работы

... работников условиями труда, а низкая текучесть замедляет приход новых работников, отвечающих требованиям современного производства. Производительность труда и ее влияние на экономику предприятия. Производительность труда - это результативность полезного конкретного труда, которая характеризует эффективность целесообразной производственной деятельности работников предприятия за определенный ...

... на 10% • На 1 октября превышает норматив на 20% • На конец планового года превышение норматива составляет 40% 7. Норматив оборотных средств в общем по предприятию был рассчитан в ходе выполнения практического занятия 4. 8. В плановом году предприятие за счет собственной прибыли осуществит финансирование НИР по разработке новых продуктов на сумму 100 тыс. ден. ед. и выполнит природоохранные ...

... его количества и качества; 2. Дифференциация заработной платы в зависимости от: · уровня квалификации работников; · от условий труда; · от отрасли промышленности; · региональной принадлежности предприятия. 3. Систематическое повышение реальной ЗП, согласование с темпами инфляции; 4. Превышение темпов роста производительности труда над темпами роста средней ЗП. ...

... изготовления продукции; совершенствование технико-технологической базы производства; совершенствование организации производства, труда и управления. 2. Три основные типа развития экономики предприятия и других производственных систем: а) экстенсивный, интенсивный, инновационный; б) административно-застойный, переменно-экстенсивный, преимущественно интенсивный; в) административно- ...

0 комментариев