Производственные кооперативы

Экономическая сущность концентрации производства

Льготы предприятий малого бизнеса

В бюджеты субъектов РФ и в местные бюджеты 50% от общей суммы единого налога

Поле стратегии конкурентной борьбы предприятий

Оценка конкурентоспособности страны, фирмы, предприятия

Понятие производства и производственной структуры

Основные пути улучшения использования основных фондов

Производственная мощность предприятия

Понятие амортизации

Способ списания стоимости пропорционально объему производства

Амортизационный фонд

Факторинговые операции

Фактически работающие

Мотивация труда

Устанавливает основные различия в уровне оплаты труда в зависимости от их квалификации, сложности и ответственности выполняемых работ

Понятие о системе учета затрат «директ – костинг»

Отчет по системе «директ – костинг» представляет собой многостадийный процесс

В зависимости от территории: А) единые цены; Б) региональные (зональные);

Методы ценообразования

Виды прибыли

Рентабельность продукции

Целевые ориентиры участников инвестирования и типы инвесторов

Сущность, содержание и виды рисков

Это обобщенная характеристика и не дает возможность сделать вывод в пользу какого-либо варианта. Поэтому проходится пользоваться методом 2

Выручка

Постоянные

Навигация

Рентабельность продукции

Методичка курса Экономика предприятия

243669

знаков

87

таблиц

19

изображений

2. Рентабельность продукции.

Представляет собой отношение прибыли к себестоимости, исчисляется по отдельным изделиям и группам. Вся продукция предприятия одновременно рентабельной быть может и не быть, так как товар проходит свой жизненный цикл. Когда он появляется на рынке, то может не обеспечивать рентабельности, когда же он достигнет периода зрелости, то такой товар обязан быть рентабельным. Даже если продукция не будет рентабельной, убирать ее с рынка не всегда рационально, так как затем придется завоевывать эту нишу вновь, но на это потребуется еще большие средства:

![]() (31)

(31)

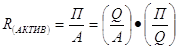

3.Рентабельность активов.

![]() -Представляет собой отношение прибыли к совокупным активам предприятия

(32)

-Представляет собой отношение прибыли к совокупным активам предприятия

(32)

Отношение прибыли к совокупности активов предприятия.

Для того чтобы определить влияние отдельных составляющих, разделим их на отдельные факторы

(33)

(33)

1 2

Первый фактор представляет собой отношение объема продаж Q и величине активов А и характеризует капиталоотдачу или оборачиваемость, второй фактор представляет долю прибыли в общем объеме продаж. Таким образом, из данной формулы следует, что рентабельность активов зависят от двух составляющих, в зависимости от профиля предприятия. Первая или вторая составляющая является преобладающей.

Такой факторный анализ обеспечивает возможность определения отдельных составляющих.

4.3.Сводная таблица формирование показателей рентабельности.

Таблица 3.2.Формирование рентабельности.

| Цель расчета | Показатели рентабельности | Направление использования информации |

| 1. определить рентабельность отдельных видов продукции | Рентабельность продукции: А) прибыль в расчете на единицу продукции / себестоимость единицу продукции * 100% Б) прибыль в расчете на единицу продукции / себестоимость единицы продукции – М3 * 100% В) прибыль в расчете на единицу продукции / заработная плата производственных рабочих на единицу продукции *100% | Характеризует прибыльность различных видов продукции, используется в качестве базы для расчета прибыли при определении цен и в аналитическом анализе |

| 2. определить рентабельность реализации (оборота) | Прибыль от реализации продукции / выручку от реализации *100% | Показывает, какой процент прибыли получает предприятие с одного оборота денежных средств, используется для сравнения и оценки различных видов продукции в целях бизнес-планирования |

| 3. определить отдачу капитала | А) рентабельность активов прибыль / совокупные активы * 100% Б) рентабельность текущих активов прибыль / текущие активы * 100% В) рентабельность чистых активов: прибыль / чистые активы * 100% | Показатели характеризуют отдачу, которая приходится на 1 рубль соответствующих активов, используются для оценки конкурентоспособности фирм, путем сравнения со среднеотраслевыми показателями |

| 4. оценка прибыльности с точки зрения привлекательности для акционеров | Рентабельность собственного капитала: чистая прибыль / собственный капитал * 100% | Показывает прибыль, которая приходится на 1 рубль собственного капитала после уплаты процентов за кредит и налогов, то есть прибыли, которая остается в распоряжении акционеров |

4.4. Формирование обобщенных показателей хозяйственной деятельности предприятия в условиях рыночной экономики.

| |||||

|  | ||||

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

|

|

|

|

|

|

| ||

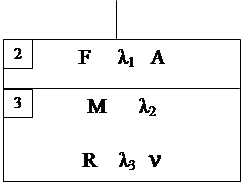

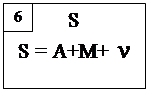

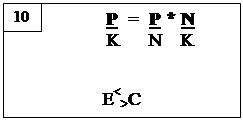

F - ОПФ

N – продукция

λ1= F / N – фондоотдача

А – амортизация

М – материальные затраты

С – источники формирования оборотных средств

R – производственный персонал

ν – оплата труда персонала

S – себестоимость продукции

Р – прибыль

Е – оборотные средства

К – авансированный капитал

λ2= N / M – материалоотдача

λ3= N / R – производительность труда

1 – выражает суть организации производства

2 – средства труда

3 – предметы труда

4 – труд

5 – продукция

6 – себестоимость продукции

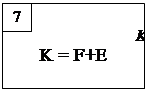

7 – капитал фирмы

8 – прибыльность продукции

9 – оборачиваемость капитала

10 – рентабельность капитала

11 – финансовое состояние предприятия

Раздел 5. Инвестиционная деятельность.

Тема 1. Инвестиции предприятия.

1.1. Понятие и классификация инвестиций.

Инвестиции – это вложения в активы предприятия с целью выпуска новой продукции, улучшения качества, увеличение количества продаж и прибыли. Инвестиции предприятия обеспечивают простое и расширенное воспроизводство капитала, создание рабочих мест, прирост заработной платы, увеличение покупательной способности населения, прирост налогов в бюджет. Инвестиции связаны с понятием риска. Если прогноз прибыльности не оправдывается, то это грозит потерей вложенных средств. Понятие инвестиций и капиталовложений тождественны. Термин “капиталовложения” применялся в директивной экономике, термин “инвестиций” используется в рыночной экономике. С экономической точки зрения инвестиции рассчитываются как накопление основного и оборотного капитала. С финансовой точки зрения это замораживание ресурсов сегодня с целью получения доходов в будущем.

Существует большое количество классификаций инвестиций.

1. по натурально – вещественному воплощению: материальные, нематериальные, финансовые,

2. по назначению: прямые, направленные на приобретение основных и оборотных средств; портфельные- для покупки ценных бумаг,

3. по источникам финансирования: собственные и заемные,

4. по происхождению: национальные и иностранные,

5. по целям: получение прибыли, социальные проекты и экологические проекты,

6. по срокам осуществления: краткосрочные, среднесрочные и долгосрочные,

7. по объектам вложения: производственные и непроизводственные,

8. по направлению производственных инвестиций: обновление основного капитала; увеличение оборотного капитала; создание новой продукции повышенного качества.

1.2. Инвестиционная деятельность предприятия.

Инвестиционная деятельность включает в себя следующие составляющие: инвестиционная стратегия, стратегическое планирование, инвестиционное проектирование, анализ экономических инвестиционных проектов, определение экономической эффективности инвестиционных проектов

Инвестиционная стратегия - это выбор пути развития предприятия на длительную перспективу при имеющихся собственных источников финансирования и возможности получения заемных средств, а также прогнозирование объема и рентабельности совокупных активов.

Стратегическое планирование предполагает уточнение инвестиционной стратегии в соответствии с планом долгосрочного финансирования инвестиционной деятельности.

Инвестиционное проектирование представляет собой разработку бизнес-плана инвестиционного проекта, где четко определены конкретные разделы по осуществлению инвестиционной деятельности.

Анализ эффективности инвестиционных проектов состоит из:

1. общеэкономический анализ,

2. технико-экономический анализ,

3. финансовый анализ,

Общеэкономический анализ представляет собой описание благоприятной или неблагоприятной национально-экономической обстановки и критериев народно-хозяйственной значимости инвестиций:

- насыщение национального рынка товарами и услугами с целью формирования конкурентной среды

- создание новых рабочих мест

- увеличение потребительского спроса населения

- увеличение налогооблагаемой базы

Технико-экономический анализ касается технической части проекта с доказательствами экономического преимущества того или иного технического решения.Финансовый анализ представляет собой исследование денежных потоков капитальной и текущей стоимости. Капитальная стоимость рассчитывается в проекте баланса в виде активов и пассивов. Текущая стоимость представляет собой выручку от реализации, себестоимость и налоги.

Определение экономической эффективности представляет собой расчет экономического эффекта в результате инвестиционной деятельности. Методика расчета должна быть общепринятой с точки зрения международных норм проектирования.

Похожие работы

... работников условиями труда, а низкая текучесть замедляет приход новых работников, отвечающих требованиям современного производства. Производительность труда и ее влияние на экономику предприятия. Производительность труда - это результативность полезного конкретного труда, которая характеризует эффективность целесообразной производственной деятельности работников предприятия за определенный ...

... на 10% • На 1 октября превышает норматив на 20% • На конец планового года превышение норматива составляет 40% 7. Норматив оборотных средств в общем по предприятию был рассчитан в ходе выполнения практического занятия 4. 8. В плановом году предприятие за счет собственной прибыли осуществит финансирование НИР по разработке новых продуктов на сумму 100 тыс. ден. ед. и выполнит природоохранные ...

... его количества и качества; 2. Дифференциация заработной платы в зависимости от: · уровня квалификации работников; · от условий труда; · от отрасли промышленности; · региональной принадлежности предприятия. 3. Систематическое повышение реальной ЗП, согласование с темпами инфляции; 4. Превышение темпов роста производительности труда над темпами роста средней ЗП. ...

... изготовления продукции; совершенствование технико-технологической базы производства; совершенствование организации производства, труда и управления. 2. Три основные типа развития экономики предприятия и других производственных систем: а) экстенсивный, интенсивный, инновационный; б) административно-застойный, переменно-экстенсивный, преимущественно интенсивный; в) административно- ...

0 комментариев