Производственные кооперативы

Экономическая сущность концентрации производства

Льготы предприятий малого бизнеса

В бюджеты субъектов РФ и в местные бюджеты 50% от общей суммы единого налога

Поле стратегии конкурентной борьбы предприятий

Оценка конкурентоспособности страны, фирмы, предприятия

Понятие производства и производственной структуры

Основные пути улучшения использования основных фондов

Производственная мощность предприятия

Понятие амортизации

Способ списания стоимости пропорционально объему производства

Амортизационный фонд

Факторинговые операции

Фактически работающие

Мотивация труда

Устанавливает основные различия в уровне оплаты труда в зависимости от их квалификации, сложности и ответственности выполняемых работ

Понятие о системе учета затрат «директ – костинг»

Отчет по системе «директ – костинг» представляет собой многостадийный процесс

В зависимости от территории: А) единые цены; Б) региональные (зональные);

Методы ценообразования

Виды прибыли

Рентабельность продукции

Целевые ориентиры участников инвестирования и типы инвесторов

Сущность, содержание и виды рисков

Это обобщенная характеристика и не дает возможность сделать вывод в пользу какого-либо варианта. Поэтому проходится пользоваться методом 2

Выручка

Постоянные

Навигация

Понятие о системе учета затрат «директ – костинг»

Методичка курса Экономика предприятия

243669

знаков

87

таблиц

19

изображений

1.7. Понятие о системе учета затрат «директ – костинг».

В 50-е годы в связи с усилением конкуренции, усилилась роль управления производством и сформировалась система «директ – костинг». Название происходит от английского выражения direct costing и означает учет прямых затрат. Первоначально так оно и было в классическом варианте. Затем появились различные варианты, позволяющие учитывать прямые расходы и переменные косвенные расходы. Общим для всех модификаций является то, что исчисляется не полная, а частичная себестоимость. За счет этого осуществляется более быстрый текущий контроль и возможности оперативного использования информации. Сравнение расчета полных и частичных затрат приведено в таблице.

Таблица 1.3.Сравнение расчетов полных и частичных затрат.

| Характеристика | Расчет полных затрат | Расчет частичных затрат |

| 1. основная цель | Полное покрытие всех затрат и последующая оптимизация чистой прибыли (НЕТТО) | Покрытие переменных затрат и последующая оптимизация прибыли брутто переменных затрат |

| 2. область эффективного применения | Принятие долгосрочных и краткосрочных управленческих решений | Принятие краткосрочных управленческих решений |

| 3. контрольные функции | Обеспечивает контроль связей между производством и реализацией на длительную перспективу | Обеспечивает контроль связей между производством и реализацией в краткосрочном аспекте, позволяет установить нижнюю границу цены |

| 4. точность и трудоемкость | Обеспечивает точный, на трудоемкий и сложный контроль | Обеспечивает оперативный контроль за счет подачи простой сигнальной информации |

| 5. сверх задача | Ориентирует администрацию на получение наилучших результатов | Ориентирует администрацию на поиск оптимальных решений в условиях меняющегося рынка |

| 6. временной аспект | Является основой долгосрочного планирования | Является инструментом текущего управления хозяйственной деятельности |

Таким образом, расчет себестоимости по методу полных затрат и методу частичных затрат производится в различных условиях планирования.

Особенностями системы «директ – костинг» являются:

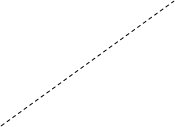

1. Разделение затрат на постоянные и переменные, а постоянные затраты на полезные и бесполезные. Целью такого разделения является упрощение учета и повышения оперативности получения данных о затратах. На основании разделения затрат строиться зависимость изменения затрат от объема выпуска в виде:

изменение

![]()

![]()

![]()

![]()

![]() Z изменение затрат (переменных)

Z изменение затрат (переменных)

затрат (валовых)

затрат (валовых)

![]()

![]() постоянные затраты

постоянные затраты

![]()

![]() X(N)

X(N)

Степень реагирования издержек производства на изменение объемов производства может быть оценена с помощью коэффициента реагирования затрат.

| K = | ∆ Z |

| ∆ N |

∆ Z - ∆ изменения затрат

∆ N - ∆ изменения объема выпуска

Для постоянных расходов коэффициент реагирования затрат будет равен 0. Если К > 1, то затраты будут прогрессирующими (объем затрат будет расти быстрее объема выпуска), К=1 – пропорциональные затраты (одинаково изменяются затраты в соответствии с изменением выпуска), 1 > К > 0 – дигрессивные затраты (затраты растут медленнее по сравнению с объемом выпуска).

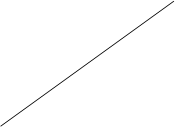

Все это можно представит на графике.

![]() Z

Z

прогрессивные

прогрессивные

![]()

![]() расходы пропорциональные расходы

расходы пропорциональные расходы

![]()

![]() дигрессивные расходы

дигрессивные расходы

![]()

![]() постоянные расходы

постоянные расходы

![]() N

N

Чтобы обеспечить уменьшение себестоимости и увеличение прибыльности предприятия, необходимо выполнить следующие условия: темпы снижения дигрессивных расходов должны превышать темпы роста прогрессивных и пропорциональных расходов.

Важным аспектом анализа расходов по системе Директ-Костинг является их деление на:

а) постоянные и переменные

б) полезные и бесполезные (холостые)

Это является первой особенностью системы.

2. Соединение производственного и финансового учета по системе «директ – костинг», учет и контроль организованы так, что появляется возможность регулярного контроля по схеме «затраты – объем – прибыль». Основная модель данных имеет вид:

А) объем реализации – 1500 ед.

Б) переменные затраты – 1000 ед.

В) маржинальный доход – 500 ед.

Г) постоянные расходы – 300 ед.

Д) прибыль (чистый доход)– 200 ед.

Маржинальный доход представляет собой разность между выручкой от реализации и переменными затратами. С другой стороны, он представляет собой сумму постоянных расходов и чистого дохода

Похожие работы

... работников условиями труда, а низкая текучесть замедляет приход новых работников, отвечающих требованиям современного производства. Производительность труда и ее влияние на экономику предприятия. Производительность труда - это результативность полезного конкретного труда, которая характеризует эффективность целесообразной производственной деятельности работников предприятия за определенный ...

... на 10% • На 1 октября превышает норматив на 20% • На конец планового года превышение норматива составляет 40% 7. Норматив оборотных средств в общем по предприятию был рассчитан в ходе выполнения практического занятия 4. 8. В плановом году предприятие за счет собственной прибыли осуществит финансирование НИР по разработке новых продуктов на сумму 100 тыс. ден. ед. и выполнит природоохранные ...

... его количества и качества; 2. Дифференциация заработной платы в зависимости от: · уровня квалификации работников; · от условий труда; · от отрасли промышленности; · региональной принадлежности предприятия. 3. Систематическое повышение реальной ЗП, согласование с темпами инфляции; 4. Превышение темпов роста производительности труда над темпами роста средней ЗП. ...

... изготовления продукции; совершенствование технико-технологической базы производства; совершенствование организации производства, труда и управления. 2. Три основные типа развития экономики предприятия и других производственных систем: а) экстенсивный, интенсивный, инновационный; б) административно-застойный, переменно-экстенсивный, преимущественно интенсивный; в) административно- ...

0 комментариев