ОРГАНИЗАЦИОННО - ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА УЧРЕЖДЕНИЯ

Правовой статус, состав и структура учреждения

Выпускаемая продукция и оказываемые услуги

Ресурсы учреждения

Оборотные средства

Персонал

Организация и оплата труда

Маркетинг и реклама учреждения

Анализ финансового состояния учреждения (анализ динамики

Вертикальный анализ баланса

Анализ дебиторской и кредиторской задолженности

Оценка финансового состояния

Анализ затрат и прибыльности учреждения

Деловая активность учреждения

Г. 2006 г

Анализ чистого операционного результата

Обоснование предложений по улучшению работы учреждения

Необходимость создания АСОИ

Состав задач решаемых АСОИ

Подсистемы АСОИ

Задачи автоматизации отделов МУК ВЦ «Галерея»

Постановка задачи « Формирование ведомости по заработной плате»

Информационная база задачи

Алгоритм решения задачи

Коэффициент относительного снижения трудовых затрат (К)

Информационная система должна контролироваться людьми, ими пониматься и использоваться в соответствии с основными социальными и этическими принципами

Навигация

Оценка финансового состояния

Анализ деятельности учреждения и разработка предложений по улучшению его работы на примере МУК ВЦ "Галерея"

253221

знак

67

таблиц

6

изображений

2.2.5 Оценка финансового состояния

Оценка финансового состояния проводится на основе данных баланса оценочными показателями по 3 направлениям:

1.Ликвидность баланса;2.финансовая устойчивость;3.рыночная устойчивость.

Ликвидность баланса характеризуется 3 показателями:

1.Коэффициент текущей ликвидности рассчитывается как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде запасов и затрат (за вычетом расходов будущих периодов), денежных средств, дебиторской задолженности, краткосрочных финансовых вложений и прочих оборотных активов к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банка, кредиторской задолженности и прочих краткосрочных пассивов. Теоретическое значение показателя – 2,0.

К1= ОС/ОП, (13)

где ОС – оборотные средства,

ОП – наиболее срочные обязательства предприятия.

2.Коэффициент критической ликвидности определяется как отношение дебиторской задолженности, краткосрочных финансовых вложений, денежных средств и прочих оборотных активов к наиболее срочным обязательствам предприятия. Оптимальное значение – 0,7 – 0,8.

К2 = ДСА/ОП, (14)

где ДСА - дебиторская задолженность, краткосрочные финансовые вложения, денежные средства и прочие оборотные активы.

3.Коэффициент абсолютной ликвидности рассчитывается как отношение краткосрочных финансовых вложений и денежных средств к наиболее срочным обязательствам предприятия. Оптимальное значение показателя 0,2 – 0,25.

К3= ДСФ/ОП, (15)

где ДСФ – денежные средства и краткосрочные финансовые вложения.

Критическими значениями являются К1<2,0, К2<0,8, К3<0,2.

Эти показатели характеризуют обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и погашения срочных обязательств предприятия.

Исчисления показателей ликвидности сведем в таблицы 43 и 44.

Таблица 43.

Показатели ликвидности за 2005 год.

| Показатели | Формула | Значение показателя | |

| На начало 2005 года | На конец 2005 года | ||

| Коэффициент текущей ликвидности | К1 = ОС/ОП | 1,648 | 1,613 |

| Коэффициент критической ликвидности | К2 = ДСА/ОП | 0,207 | 0,131 |

| Коэффициент абсолютной ликвидности | К3 = ДСФ/ОП | 0,065 | 0,043 |

Таблица 44.

Показатели ликвидности за 2006 год.

| Показатели | Формула | Значение показателя | |

| На начало 2006 года | На конец 2006 года | ||

| Коэффициент текущей ликвидности | К1 = ОС/ОП | 1,639 | 2,003 |

| Коэффициент критической ликвидности | К2 = ДСА/ОП | 0,133 | 0,178 |

| Коэффициент абсолютной ликвидности | К3 = ДСФ/ОП | 0,043 | 0,072 |

Данные таблиц 43 и 44 показывают, что предприятие находится в неустойчивом финансовом состоянии. Все показатели ликвидности не удовлетворяют нормативным значениям, за исключением показателя текущей ликвидности на конец 2006 года.

Это свидетельствует о высокой доле медленнореализуемых элементов (материальных запасов, дебиторской задолженности) в структуре текущих активов.

Похожие работы

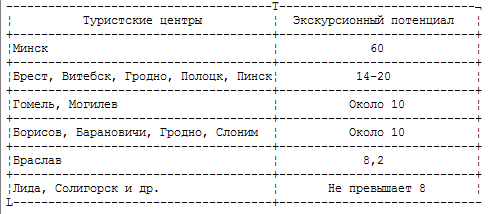

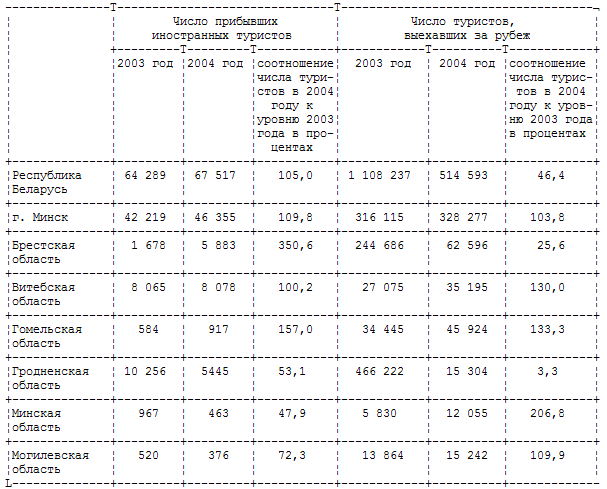

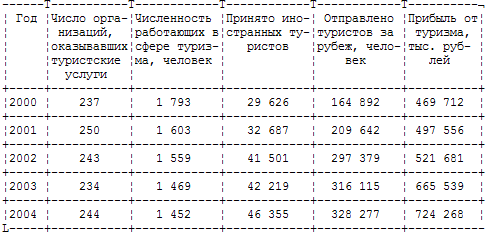

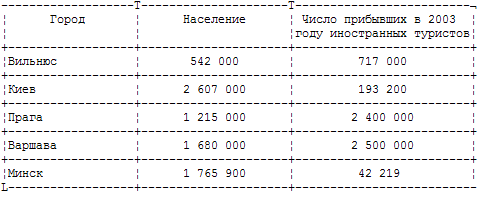

... занимают 16 довоенных Минсков. Граница города постоянно отодвигается. Меняется и облик Минска, все более приобретая черты современного европейского города. 4. Перспективы развития туристского потенциала города Минска на современном этапе. Строительство новых объектов, которые смогут привлечь туристов в городе Минске Важнейшим ресурсом белорусской столицы в сфере развития въездного туризма ...

... навыки у докеров. 23. СИСТЕМА ОБЕСПЕЧЕНИЯ ПЕРЕГРУЗОЧНЫХ РАБОТ ТЕХНОЛОГИЧЕСКОЙ ОСНАСТКОЙ Система обеспечения оснасткой технологических процессов портовых перегрузочных работ включает: планирование поставки и производство механизмов и приспособлений; содержание их в исправном состоянии, т. е. регистрацию, освидетельствование с испытанием, периодические осмотры, техническое обслуживание и ...

... считается не устойчивостью предприятия. Однако этот показатель нельзя характеризовать однозначно, т.к. существуют факторы, за счет которых состояние предприятия может считаться стабильным. 3. Расчет резервов роста рентабельности молочного скотоводства за счет повышения ее продуктивности 3.1 Качественное улучшение молочного скота путем скрещивания с высокопродуктивными породами В ...

... с грузовыми вспомогательных операций, изменение последовательности обработки грузовых помещений). Непосредственными организаторами выполнения ТПГОС в части подготовки и организации погрузочно-разгрузочных работ, а также производства вспомогательных операций, выполняемых портом, являются старший стивидор и подчиненные ему сменные стивидоры; в части прочих операций комплексного обслуживания судна — ...

0 комментариев