ОБЩАЯ ЧАСТЬ

Себестоимость продукции и ее структура

Планирование себестоимости продукции

Деление затрат (издержек) на постоянные и переменные

Анализ и повышение рентабельности продукции

Операции № 11-15 повторяются в зависимости от количества переделов и состояния поставки ленты (термообработнанное, "ПН", "Н", "ВН")

Технологический процесс травления

Термическая обработка и отделка холоднокатаной листовой углеродистой стали

Агрегат непрерывного отжига жести

Дрессировка

Продольная резка

Создание ОАО ММЗ «Серп и молот». Учредители предприятия

Организационная структура управления ОАО ММЗ «Серп и молот»

Организация экономической службы

Общая масса оборудования цеха

Персонал цеха

Основные технико-экономические показатели работы ОАО ММЗ «Серп и молот» и их динамика за 2001-2006 гг

Технико-экономические показатели работы ЦХПНЛ, динамика за 2001-2005 гг

Сущность, экономическая характеристика и классификация затрат

Принципы деления затрат на постоянный и переменные

Он позволяет подробно анализировать накладные расходы, что имеет большое значение для управленческого учета

Расчет критического объема производства

Рентабельность предприятия

Анализ производственной программы

Анализ движения и использования основных производственных фондов

Анализ производительности труда

Анализ себестоимости всей товарной продукции

Анализ затрат на рубль товарной продукции

Анализ расходов по переделу

Основные направления снижения себестоимости в прокатном производстве

Пути снижения себестоимости проката

Предлагаемые мероприятия по снижению себестоимости продукции в ЦХПНЛ

Производственная санитария

Меры безопасности при эксплуатации и ремонте оборудования

Защита от ионизирующих излучений

Газообразные отходы и их очистка

Гидродинамические аварии

Навигация

Принципы деления затрат на постоянный и переменные

Повышение рентабельности продукции на основе снижения переменных затрат в цехе холодной прокатки нержавеющей ленты ОАО ММЗ "Серп и молот"

277297

знаков

34

таблицы

29

изображений

4.1.3 Принципы деления затрат на постоянный и переменные

Издержки делятся на не зависящие и зависящие от объема производимой продукции.

Постоянные издержки не зависят от величины производства, существуют и при нулевом объеме производства. Это предшествующие обязательства предприятия (проценты по займам и др.), налоги, амортизационные отчисления, плата охраны, арендная плата, расходы на обслуживание оборудования при нулевом объеме производства, зарплата управленческого персонала и т.д.

Постоянные издержки присутствуют всегда, независимо от уровня производства.

Они не могут быть за относительно короткий промежуток времени ни увеличены, ни уменьшены (с целью увеличения объема выпуска продукции).

Переменные издержки зависят от количества производимой продукции, складываются из затрат на сырье, материалы, зарплату рабочим и т.д. В расчете на единицу продукции эти издержки обычно остаются неизменными. А переменными их называют потому, что их общая сумма меняется в зависимости от числа произведенных единиц товара.

Сырье, энергия, почасовая оплата труда - вот примеры переменных издержек большинства фирм. От конкретной ситуации зависит, какие затраты являются постоянными, а какие переменными.

Лучше всего это видно на примере: Почасовую оплату относят к переменным издержкам производства. В тех случаях, когда падает спрос на продукцию фирмы, почасовых рабочих обычно увольняют, поскольку фирма переориентируется на более низкий уровень производства.

Однако в соответствии с коллективными договорами, которые отдельные фирмы заключают со своими профсоюзами, почасовая оплата (по крайней мере в некоторой своей части) относится не к переменным, а к постоянным издержкам. Речь идет о коллективном договоре крупных сталелитейных фирм с Объединенным профсоюзом рабочих сталелитейной промышленности. Договор предполагает выплату пенсий, страхование здоровья и жизни, наличие пособий по безработице, а также выплату выходных пособий на случай закрытия завода. Общая сумма выплат может доходить до 70000 долларов на одного рабочего.

Если издержки на оплату труда остаются постоянными, то в случае закрытия предприятия возможна ситуация, в которой дальнейшее использование производственных мощностей целесообразно даже при наличии прямых убытков стоимостной оценки.

Например, в 1980 году дирекция фирмы "Кайзер Стал" проголосовала за то, чтобы оставить на работе 11000 человек, поскольку закрытие предприятия обошлось бы фирме более чем в 350 миллионов долларов в виде пособий. В другом случае необходимость оперировать с расходами на оплату труда как с постоянными издержками потребовала от одной из фирм принятие нестандартных решений в целях недопущения убыточных операций. В 1981 году компания "Нышнл Стил" пришла к выводу о невозможности дальнейшего финансирования своего отделения в Вейртоне, Западная Вирджиния. Закрытие завода обошлось бы компании в 320 миллионов долларов, которые пошли бы на пособия квалифицированным рабочим. Чтобы снять с себя это бремя, "Нышнл Стил" продала право управления заводом в Вейртоне трудовому коллективу. Насчитывающему 10000 рабочих и служащих. Они же не прекратили работу завода в надежде на то, что некоторое снижение заработной платы и общий рост производительности вновь сделает предприятие прибыльным.

Как видно из примера, затраты являющиеся для одних фирм переменными, вполне могут для других фирм относится к категории постоянных. Так, издержки, связанные с обеспечение переменных затрат, называются переменными издержками.

В западных странах используется вышеописанное деление затрат (издержек) на постоянные и переменные, причем прямые и часть косвенных затрат относятся к переменным, а оставшаяся часть косвенных затрат (не зависящих от объема производства) - к постоянным, нередко первая из вышеуказанных частей косвенных затрат выделяется в отдельную группу -частично переменные затраты, поскольку эти затраты изменяются по своей величине не в прямо пропорциональной зависимости от изменения объема производимой продукции. Деление затрат на прямые и переменные позволяет получить показатель - добавленную стоимость, определяемую вычитанием из общего дохода (выручки) предприятия переменных затрат. Добавленная стоимость состоит, таким образом, из постоянных затрат и чистой прибыли. Этот показатель позволяет оценить общую эффективность производства и реализации вне зависимости от прямо зависящих от величины объема производства переменных расходов.

В СНГ деление затрат на условно-постоянные и условно-переменные, рассчитываемые по экономическим элементам, применяется при расчете экономии от влияния технико-экономических факторов. Подобные расчеты выполняются для определения будущей плановой себестоимости продукции на основе имеющейся фактической себестоимости. Такого рода расчеты не всегда целесообразны, поскольку позволяют всего лишь определить увеличение затрат в случае, если бы условно-постоянные расходы возрастали прямо пропорционально росту объема производимой продукции (практически невозможная ситуация).

Сумма постоянных и переменных издержек образует валовые издержки - сумму денежных расходов на производство определенного вида продукции при каждом конкретном уровне производства. Руководство стремится взимать за товар такую цену, которая как минимум покрывала бы все валовые издержки производства. Для измерения издержек на производство единицы продукции используются категории средних, средних постоянных и средних переменных издержек.

Издержки «средние» - издержки в расчете на единицу продукции. Средние издержки равны частному от деления валовых издержек на количество произведенной продукции.

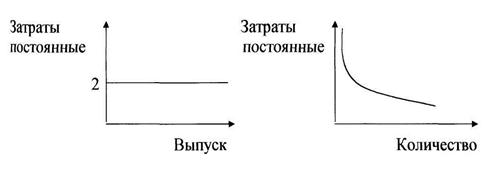

Средние постоянные издержки определяются делением постоянных издержек на количество произведенной продукции. Поскольку постоянные издержки независимы от объема производства, их средние значения будут уменьшаться по мере роста количества выпускаемой продукции.

Средние переменные издержки образуются делением переменных издержек на количество произведенной продукции. Средние переменные издержки также вначале имеют тенденцию к сокращению, однако затем, в соответствии с законом убывающей отдачи начинают возрастать.

Средние общие издержки, повторяя в целом динамику переменных, принимают минимальные значения при большем объеме производства, чем это требуется для минимальных средних переменных. «Семейство» средних издержек, их значение и динамика образуют основу разработки экономических моделей поведения фирм на различных рынках.

Отметим еще некоторую условность отнесения издержек к постоянным и переменным и самого названия «постоянные издержки». Во-первых, постоянные издержки в определенной мере зависят от объема производства, особенно в долговременном периоде. Более того, если значительно увеличить объем производства, пытаясь сохранить неизменными постоянные издержки, то увеличиваются переменные, так как в этом случае возникают диспропорции, приводящие к росту и переменных и общих, валовых издержек на производство единицы продукции (вступает в действие закон предельных затрат). Так что постоянные затраты поневоле становятся переменными.

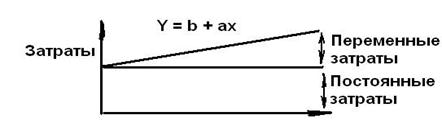

Из всех оснований, на которых базируется классификация затрат, наиболее важным, по мнению А.Яруговой, является принцип эластичности наличия зависимости затрат производства, то есть явление эластичности, определяет деление затрат по степени их регулирования на изменение масштабов производства на переменные и постоянные. Такие затраты могут быть представлены следующим образом (рис.4.1).

Рис. 4.1 Виды затрат на производство

а - коэффициент переменных затрат на единицу продукта;

b - сумма постоянных затрат за определенный период;

х - объем производства продукции;

у - общая величина затрат на производство.

Существует три вида зависимости переменных затрат от объемов производства.

1. Пропорциональная зависимость:

Поведение пропорциональных затрат на рис.4.2. и 4.3.

2. Дегрессивная зависимость:

Как только пропорциональные затраты превысят величину "b", их сумма будет нарастать, но в меньшей пропорции, чем объем производства. Например, если коэффициент эластичности затрат от объемов использования топлива составляет 0,2, то это означает, что общая сумма затрат на топливо состоит из переменных на 20% и на 80% из постоянных затрат. Поэтому дегрессивные затраты часто называют смешанными, (рис.4.4, рис.4.5)

Рис. 4.4. Дегрессивные затраты Рис. 4.5. Дегрессивные затраты на весь объем производства. на единицу продукции

3. Прогрессивная зависимость:

Как только пропорциональные затраты превысят величину "b", их сумма будет нарастать в большей пропорции, чем объем производства. Например, если расценки за выработанную продукцию постоянно увеличиваются, то затраты на заработную плату будут расти быстрее объемов производства. (рис.4.6, рис.4.7)

Для постоянных затрат характерно отсутствие зависимости:

то есть между приростом объема производства и изменением постоянных расходов нет никакой связи, (рис.4.8, рис.4.9)

Рис. 4.8. Постоянные затраты Рис. 4.9. Постоянные затраты на весь объем производства. на единицу продукции.

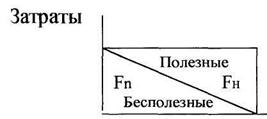

Постоянные затраты обусловлены производственно-экономическим потенциалом предприятия. Чем полнее используется потенциал, тем больше отдача от израсходованных средств, тем быстрее окупаются постоянные затраты.

Неиспользованный потенциал увеличивает неэффективность постоянных затрат, средства расходуются без пользы, а значит затраты можно квалифицировать как бесполезные.(рис.4.10)

Производственные мощности (х)

Рис. 4.10. Разделение постоянных расходов на полезные и бесполезные

Бесполезные (Fn) и полезные (FH) затраты можно рассчитать следующим образом:

Fn (х) = (0-х)*F/O;

FH (х) = х*F/O; где

F - общая величина постоянных затрат;

О - оптимальное использование производственных мощностей;

X - плановый уровень использования производственных мощностей.

Данное деление затрат позволяет выявить неиспользованное оборудование и приняв меры по его устранению снизить постоянные расходы.

Подразделение затрат на постоянные и переменные незначительно использовалось до сих пор в отечественной учетной практике. Однако она имеет большое значение, так как является основой создания систем учета затрат, которые целесообразно использовать в настоящее время.

4.1.4 Характеристика различных систем учета затрат.

Развитие отечественного производственного учета, приближение его к международным стандартам предлагает изучение и анализ опыта организации учета затрат в странах с развитой рыночной экономикой.

В данной работе предложены к рассмотрению следующие системы учета затрат:

1 .абзорпшен-костинг (Absorption costing);

2.система ABC (Activity - Boscol - Costing);

З.директ-костинг (Direct - Costing - Sistem).

1. абзорпшен-костинг (absorption costing)

Система абзорпшен-костинг предназначена для исчисления полных затрат. Она предполагает распределение всех затрат между реализованной продукцией и остатками продукции. При этом расходы подразделяются в зависимости от их функциональной роли на производственные, реализованные и административные.

Расчет финансового результата при этом методе выглядит следующим образом:

Выручка

Вычитаются производственные затраты на реализованную продукцию (включая постоянные производственные расходы).

Валовая прибыль или валовая маржа

Вычитается коммерческие и административные расходы.

Чистая прибыль

Метод абзорпшен-костинг имеет несколько вариантов, сравнительная характеристика которых представлена в таблице 4.1.

Таблица 4.1

Сравнение вариантов абзорпшен-костинга (absorption costing)

| Статьи затрат | Фактический Абзорпшен-костинг (normal absorption Costing) | Нормальный абзорпшен-костинг (normal absorption costing) | Стандарт абзорпшен Костинг (standart Absorption costing) |

| Основные материалы | Фактическое потребление * фактическая цена | Фактическое потребление * фактическая цена | Расходы по норме * фактический выпуск * нормативная цена |

| Заработная плата | Фактически затрачено * факт, расценка | Фактически затрачено * факт, расценка | Расход по норме * фактический выпуск * норм. расценка |

| Переменные общепроизводственные расходы (ОПР) | Фактическое потребление * Факт. Коэф-т (ОПР) | Фактическое потребление * план, коэф-т (ОПР) | Расход по норме * фактический выпуск * план, коэф-т (ОПР) |

| Постоянные ОПР | Фактическое потребление * Факт. Коэф-т (ОПР) | Фактическое потребление * план, коэф-т (ОПР) | Расход по норме * фактический выпуск * план.коэф-т (ОПР) |

При варианте абзорпшен-стандарт-костинг основное производство включает затраты, которые должны быть отнесены на продукт, а не те, которые на самом деле имели место.

При нормальном калькулировании коэффициент распределения ОПР умножается на фактический объем. При стандарт-костинг бюджетный коэффициент ОПР умножается на норматив, рассчитанный как произведение фактического объема на норму, например, трудовых затрат. При нормальном калькулировании собираются данные только о фактических затратах труда. При стандарт-костинг генерируются как фактические, так и нормативные данные.

Стандарт-костинг схож с отечественной системой нормативного учета и позволяет учитывать затраты с выделением отношений от норм с указанием их причин возникновения.

2. Система ABC (Activity-Boscol-Costing)

В общей системе управления затратами важное место занимает система учета затрат, основанная на деятельности, или калькулировании на основе деятельности.

Суть данного подхода такова:

Эффективным направлением снижения издержек является управление ресурсопотребляющей деятельностью с помощью ее побудителей (причин). Управление издержками должно обеспечить реальное сокращение затрат путем сокращения деятельности, не создающей добавленную стоимость, и совершенствование деятельности, ее создающей, то есть повышающей ценность изделия.

Коротко методологию системы ABC можно определить следующим образом:

1. определение основных видов деятельности предприятия: основные (фондоемкие, трудоемкие) и вспомогательные (заказы материалов, их получение, переработка, административные расходы и др.);

2. определение факторов себестоимости по конкретным видам деятельности (например, если плановые затраты на производство собираются по сериям составляющих элементов какой-либо установки, то основным фактором оказывающим влияние, будет количество этих серий;

3. создание центров ответственности по каждому виду деятельности;

4. перенесение затрат с видов деятельности на создание продуктов. В качестве базы распределения принимаются спрос на продукцию. Как измеритель процесса здесь выступают факторы себестоимости, оказывающие влияние по конкретному виду деятельности.

Метод калькуляции себестоимости по операциям обычно анализируется с точки зрения управленческого учета по таким параметрам, как: оценка запасов; принятие решения; контроль. Основной особенностью системы ABC является выделение затрат, относимых на производство единицы продукции, партии изделий, общепроизводственные расходы и общехозяйственные расходы.

Данный метод имеет ряд достоинств:

0 комментариев