ОБЩАЯ ЧАСТЬ

Себестоимость продукции и ее структура

Планирование себестоимости продукции

Деление затрат (издержек) на постоянные и переменные

Анализ и повышение рентабельности продукции

Операции № 11-15 повторяются в зависимости от количества переделов и состояния поставки ленты (термообработнанное, "ПН", "Н", "ВН")

Технологический процесс травления

Термическая обработка и отделка холоднокатаной листовой углеродистой стали

Агрегат непрерывного отжига жести

Дрессировка

Продольная резка

Создание ОАО ММЗ «Серп и молот». Учредители предприятия

Организационная структура управления ОАО ММЗ «Серп и молот»

Организация экономической службы

Общая масса оборудования цеха

Персонал цеха

Основные технико-экономические показатели работы ОАО ММЗ «Серп и молот» и их динамика за 2001-2006 гг

Технико-экономические показатели работы ЦХПНЛ, динамика за 2001-2005 гг

Сущность, экономическая характеристика и классификация затрат

Принципы деления затрат на постоянный и переменные

Он позволяет подробно анализировать накладные расходы, что имеет большое значение для управленческого учета

Расчет критического объема производства

Рентабельность предприятия

Анализ производственной программы

Анализ движения и использования основных производственных фондов

Анализ производительности труда

Анализ себестоимости всей товарной продукции

Анализ затрат на рубль товарной продукции

Анализ расходов по переделу

Основные направления снижения себестоимости в прокатном производстве

Пути снижения себестоимости проката

Предлагаемые мероприятия по снижению себестоимости продукции в ЦХПНЛ

Производственная санитария

Меры безопасности при эксплуатации и ремонте оборудования

Защита от ионизирующих излучений

Газообразные отходы и их очистка

Гидродинамические аварии

Навигация

Расчет критического объема производства

Повышение рентабельности продукции на основе снижения переменных затрат в цехе холодной прокатки нержавеющей ленты ОАО ММЗ "Серп и молот"

277297

знаков

34

таблицы

29

изображений

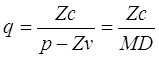

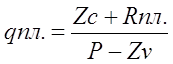

1. Расчет критического объема производства.

Критический объем производства можно изобразить еще двумя способами (рис.4.11."а" и 4.12.)

Рис.4.11. "а" Критический объем производства.

Маржинальный доход является функцией Y1 проданных изделий:

Yl = MD - q

Результат (прибыль и убытки)

Рис. 4.12 Критический объем производства

Результат представляет функцию Y2

Y2 = MD * q - Zс

2. Расчет критического объема выручки

Для расчета критического объема реализации при условии снижения

цены на изделие и сохранения прежней величины маржинального дохода используется следующее соотношение:

MD0*Q0=MD1*Q1; Ql = MD0*Q0 /MD1

0 - показатели предшествующего периода;

1 - показатели отчетного периода.

3. Отчет критического уровня постоянных затрат:

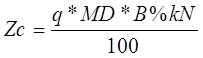

Zc = N-Zvaz = p*q-Zv*q = q*(p-Zv) = q* MD

Zvaz = Общие переменные затраты;

Эта формула позволяет определить величину постоянных расходов, если задан уровень маржинального дохода в процентах к цене изделия, или в процентах к объему реализации.

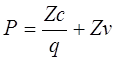

4. Расчет критической цены реализации

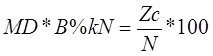

5. Расчет уровня минимального маржинального дохода (в процентах от выручки):

6. Расчет планового объема для заданной суммы ожидаемой прибыли:

где

Rпл. - плановый объем прибыли.

В условиях рыночной экономики директ-костинг дает информацию о возможности использования в конкурентной борьбе демпинга- продажи товаров по заведомо заниженным ценам, что связано с установлением нижнего предела цены.

Этот прием применяется в периоды временного сокращения спроса на продукцию для завоевания рынков сбыта.

Таким образом, благодаря "директ-костингу" расширяются аналитические возможности учета, причем наблюдается процесс тесной интеграции учета и анализа.

Организация производственного учета по системе "директ-костинг" связана с рядом проблем, которые вытекают из особенностей, присущих этой системе.

1. Возникают трудности при разделении расходов на постоянные и переменные, поскольку чисто постоянных или чисто переменных расходов не так уж много.

2. "Директ-костинг" не дает ответа на вопросы, какова полная себестоимость продукта. Поэтому требуется дополнительное распределение

условнопостоянных расходов, когда необходимо знать полную себестоимость готовой продукции.

Для решения первой проблемы можно использовать, например, метод корреляции или метод наименьших квадратов.

При использовании метода корреляции берутся данные о выпуске продукции и о затратах за исследуемый период. Все точки наносятся на график, заполняется корреляционное поле. Затем визуально проводится линия совокупных затрат, которая, пересекается с осью ординат, показывает величину постоянных расходов в общей сумме затрат (рис. 4.13.).

2 4 6 8 10 12

Рис. 4.13. Метод корреляции.

Метод наименьших квадратов позволяет наиболее точно определить состав общих затрат и содержание в них постоянной и переменной составляющих.

Рассчитывают коэффициенты а и а0 в управлении прямой

у = а0 + а*х; таким образом, что квадрат расстояний от всех точек совокупности до теоретической линии регрессии минимальный.

а0 - показывает величину постоянных затрат, а коэффициент а - долго переменных затрат в расчете на единицу продукции.

Вторая проблема также может быть решена путем периодического расчета полной себестоимости внесистемно (в зависимости от целей управления). [9]

Таким образом, данная система позволяет анализировать затраты и результаты деятельности, дает возможность управлять величиной прибыли, которая является важнейшим показателем деятельности предприятий в условиях рыночной экономики.

4.1.5 Анализ безубыточности производства. Задачи анализа безубыточности

Анализ безубыточности базируется на зависимости между выручкой от реализации, издержками и прибылью в течении краткосрочного периода, когда производство продукции ограничено определенными производственными мощностями, увеличение или уменьшение которых за короткий отрезок времени невозможно. Однако привлечение дополнительных трудовых или материальных ресурсов в течении короткого промежутка времени вполне реально.

В основе анализа безубыточности лежит деление совокупности затрат по снабжению, производству и реализации продукции на постоянные и переменные.

Задачи анализа безубыточности:

1. определение точки безубыточности;

2. определение количества единиц продукции, которая надо реализовать для получения запланированной прибыли;

3. установление цены продукции, позволяющей обеспечить спрос и прибыль на запланированном уровне;

4. выбор наиболее эффективных технологий производства;

5. принятие оптимального производственного плана.

Отсюда совершенно очевидно, что анализ безубыточности является одним из методов анализа спроса в условиях рыночной экономики.

Рассмотрим экономический подход к анализу безубыточности.

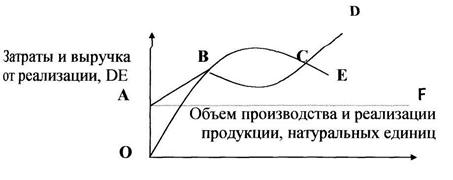

Для увеличения объема реализованной продукции предприятие должно снизить цену единицы продукции. Это причина того, что выручка от реализации не возрастает пропорционально общему объему продаж. Более того, в какой-то момент положительный эффект от увеличения объема продаж окажется ниже отрицательного влияния снижения цен. Экономическая модель поведения затрат, объема производства и прибыли графически выглядит так, то линия совокупного дохода (ОЕ), возрастающая в начале, постепенно замедляет подъем, а затем опускается вниз, (рис.4.14)

Рис. 4.14. экономическая модель поведения затрат и выручки от реализации

AD - поведение совокупных затрат;

АВ - на начальном этапе производство и совокупные затраты резко возрастают. Это происходит за счет "давления" большей массы постоянных затрат на незначительный объем производства;

ВС - крутизна линии совокупных затрат уменьшается, поскольку постоянные затраты в составе совокупных при росте объема производства занимают меньший удельный вес. В это период оборудование эксплуатируется на уровне проектной мощности, используется преимущества организации труда: непрерывные графики основного производства, специализация, массовый или серийный выпуск продукции.

В точка С и D линия совокупных затрат опять круто возрастает. Это происходит потому, что при эксплуатации оборудования выше проектного уровня возникают его непредвиденные обстановки. Одновременно усложняются графики работы основного производства, возникают сбои в материально-техническом снабжении и нехватка ресурсов и, как следствие всего того, кризисные ситуации. В результате увеличиваются удельные затраты на единицу продукции и линия совокупных затрат стремится вверх.

Линия AF отражает поведение суммарных постоянных затрат предприятия.

0 комментариев