ОБЩАЯ ЧАСТЬ

Себестоимость продукции и ее структура

Планирование себестоимости продукции

Деление затрат (издержек) на постоянные и переменные

Анализ и повышение рентабельности продукции

Операции № 11-15 повторяются в зависимости от количества переделов и состояния поставки ленты (термообработнанное, "ПН", "Н", "ВН")

Технологический процесс травления

Термическая обработка и отделка холоднокатаной листовой углеродистой стали

Агрегат непрерывного отжига жести

Дрессировка

Продольная резка

Создание ОАО ММЗ «Серп и молот». Учредители предприятия

Организационная структура управления ОАО ММЗ «Серп и молот»

Организация экономической службы

Общая масса оборудования цеха

Персонал цеха

Основные технико-экономические показатели работы ОАО ММЗ «Серп и молот» и их динамика за 2001-2006 гг

Технико-экономические показатели работы ЦХПНЛ, динамика за 2001-2005 гг

Сущность, экономическая характеристика и классификация затрат

Принципы деления затрат на постоянный и переменные

Он позволяет подробно анализировать накладные расходы, что имеет большое значение для управленческого учета

Расчет критического объема производства

Рентабельность предприятия

Анализ производственной программы

Анализ движения и использования основных производственных фондов

Анализ производительности труда

Анализ себестоимости всей товарной продукции

Анализ затрат на рубль товарной продукции

Анализ расходов по переделу

Основные направления снижения себестоимости в прокатном производстве

Пути снижения себестоимости проката

Предлагаемые мероприятия по снижению себестоимости продукции в ЦХПНЛ

Производственная санитария

Меры безопасности при эксплуатации и ремонте оборудования

Защита от ионизирующих излучений

Газообразные отходы и их очистка

Гидродинамические аварии

Навигация

Анализ себестоимости всей товарной продукции

Повышение рентабельности продукции на основе снижения переменных затрат в цехе холодной прокатки нержавеющей ленты ОАО ММЗ "Серп и молот"

277297

знаков

34

таблицы

29

изображений

4.8.1. Анализ себестоимости всей товарной продукции.

Эффективность использования материальных и трудовых ресурсов с наибольшей полнотой раскрывается при изучении себестоимости товарной продукции.

Постатейная форма отражения расходов при калькулировании себестоимости повышает аналитические возможности этого показателя и делает сам анализ действенным и целенаправленным, позволяет анализировать затраты по месту их возникновения и, тем самым, выявлять изменение их уровня по различным подразделениям предприятия и даже по отдельным рабочим местам.

Анализ выполнения плана по себестоимости товарной продукции проведем по показателям таблицы 4.8.

Таблица 4.8.

Выполнение плана по себестоимости фактически выпущенной продукции, тыс. руб.

| Статья затрат | 2005 год факт | :2006 год факт | Отклонение от 2005 года | |

| тыс. руб. | % | |||

| Полуфабрикаты собственные | 151425,9 | 116633.8 | -35859,1 | 77.0 |

| Полуфабрикаты привозные | 22841,4 | 2055,4 | -20786,0 | 8.9 |

| Отходы и брак | 16565,6 | 11260,6 | -5305,0 | 67.9 |

| Вспомогательные материалы | 8486,8 | 6013,7 | -2473,1 | 70,8 |

| Газ природный | 3322.2 | 3513,6 | 191,4 | 105,8 |

| Азот | 6314,3 | 5088,5 | -1225,8 | 80,6 |

| Водород | 8906,8 | 10503,9 | 1597.1 | 117,9 |

| Энергия | 4234.0 | 2957.9 | -1276.1 | 69,8 |

| Пар | 4895.8 | 4162,7 | -733,1 | 85,0 |

| Сжатый воздух | 4859,9 | 5750,9 | 891,0 | 118,3 |

| Вода курьяновская | 313,7 | 172.4 | -141,3 | 54,9 |

| Вода горяча | 3168,9 | 3832,2 | 663,3 | 120.9 |

| Вода городская | 480.1 | 2129,2 | 1649,1 | 443.6 |

| Вода оборотная | 959,8 | 5,0 | -954,8 | 0,5 |

| Жидкий кислород | 6,5 | 0,2 | -6,3 | 3,1 |

| Основная заработная плата | 6663,2 | 6313,3 | 600,3 | 94.7 |

| Амортизация | 814,5 | 813,5 | -1,0 | 99,8 |

| Сменное оборудование, инвентарь | 538,3 | -79.7 | -618,0 | -14,8 |

| Текущий ремонт и содержание ОС | 26469,6 | 28545,6 | 2076,0 | 107,8 |

| По работам транспортных цехов | 1000,4 | 741,5 | -258,9 | 74,1 |

| Дополнительная заработная плата | 1478.7 | 1588,4 | 109.7 | 107,4 |

| Начисления на заработную плату | 2905,9 | 2250,8 | -655,1 | 77,4 |

| По прочим расходам цеха | 11336,3 | 10465,9 | -870,4 | 92,3 |

| Общезаводские расходы | 2785,1 | 2601,9 | -183,2 | 93.4 |

| Всего затрат на сдачу | 253001,2 | 202878,5 | -50122,7 | 80,2 |

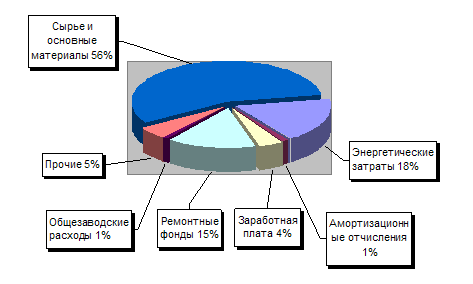

Рис. 4.16. Структура себестоимости нержавеющей ленты

Анализ себестоимости продукции ЦХПНЛ показал, что фактическая себестоимость нержавеющей ленты в отчетном 2005 году по сравнению с предшествующим 2005 годом снизилась на 50122,7 тыс. руб. При этом сократилось количество собственных полуфабрикатов на 35859,1тыс. руб. или на 23%, так же, как и количество привозных полуфабрикатов на 20786 тыс. руб. или на 91,1%. Значительно снизились отходы и брак на 32,1%. Заметно уменьшились расходы по работам транспортных цехов на 25,9%. Остальные статьи себестоимости нержавеющей ленты изменились тоже изменены.

Из анализа структуры себестоимости нержавеющей ленты видно, что наибольшую долю в структуре себестоимости (≈56%) составляют сырье и основные материалы, что позволяет сделать вывод, что производство нержавеющей ленты - процесс материалоемкий.

0 комментариев