ОБЩАЯ ЧАСТЬ

Себестоимость продукции и ее структура

Планирование себестоимости продукции

Деление затрат (издержек) на постоянные и переменные

Анализ и повышение рентабельности продукции

Операции № 11-15 повторяются в зависимости от количества переделов и состояния поставки ленты (термообработнанное, "ПН", "Н", "ВН")

Технологический процесс травления

Термическая обработка и отделка холоднокатаной листовой углеродистой стали

Агрегат непрерывного отжига жести

Дрессировка

Продольная резка

Создание ОАО ММЗ «Серп и молот». Учредители предприятия

Организационная структура управления ОАО ММЗ «Серп и молот»

Организация экономической службы

Общая масса оборудования цеха

Персонал цеха

Основные технико-экономические показатели работы ОАО ММЗ «Серп и молот» и их динамика за 2001-2006 гг

Технико-экономические показатели работы ЦХПНЛ, динамика за 2001-2005 гг

Сущность, экономическая характеристика и классификация затрат

Принципы деления затрат на постоянный и переменные

Он позволяет подробно анализировать накладные расходы, что имеет большое значение для управленческого учета

Расчет критического объема производства

Рентабельность предприятия

Анализ производственной программы

Анализ движения и использования основных производственных фондов

Анализ производительности труда

Анализ себестоимости всей товарной продукции

Анализ затрат на рубль товарной продукции

Анализ расходов по переделу

Основные направления снижения себестоимости в прокатном производстве

Пути снижения себестоимости проката

Предлагаемые мероприятия по снижению себестоимости продукции в ЦХПНЛ

Производственная санитария

Меры безопасности при эксплуатации и ремонте оборудования

Защита от ионизирующих излучений

Газообразные отходы и их очистка

Гидродинамические аварии

Навигация

Рентабельность предприятия

Повышение рентабельности продукции на основе снижения переменных затрат в цехе холодной прокатки нержавеющей ленты ОАО ММЗ "Серп и молот"

277297

знаков

34

таблицы

29

изображений

4.2 Рентабельность предприятия

Сумма прибыли не показывает уровень эффективности работы предприятия, поэтому используют ее относительный показатель, который выражается в процентах и называется рентабельностью.

Если прибыль выражается в абсолютной сумме, то рентабельность - это относительный показатель интенсивности производства. Он отражает уровень прибыльности относительно определенной базы.

Предприятие рентабельно, если суммы выручки от реализации продукции достаточны не только для покрытия затрат на производство и реализацию, но и для образования прибыли.

Рентабельность может исчисляться по-разному. На протяжении последних 25 лет широко применялся показатель рентабельности, исчисляемый как отношение прибыли к сумме производственных фондов (основных производственных фондов и материальных оборотных средств). Учитывая, что данный показатель в прежних условиях хозяйствования был плановым, предполагалось, что он должен был воздействовать на увеличение выпуска продукции с наименьшей суммой производственных фондов, т.е. стимулировать улучшение использования последних.

Однако, как показал прошедший период, поставленная цель не была достигнута. Тем не менее, данный показатель рентабельности, исчисляемый как отношение прибыли к стоимости производственных фондов, продолжает применяться в практике предпринимательской деятельности для обобщенной оценки уровня прибыльности, доходности предприятия. При этом рассуждают так, что поскольку в процессе производства принимают участие как средства труда, так и предметы труда, постольку чем больше «съем» прибыли с каждого рубля производственных фондов, тем лучше и эффективнее работает предприятие и наоборот.

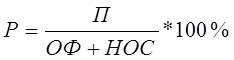

Данный показатель рентабельности исчисляется по формуле:

Р - уровень рентабельности производства, %;

П - сумма валовой прибыли, руб.;

ОФ - среднегодовая стоимость основных производственных фондов, руб;

НОС - среднегодовая стоимость нормируемых оборотных средств (материальных оборотных средств), руб.

Высокий уровень рентабельности можно объяснить ростом объема производства продукции, а главным образом инфляционным ростом цен на реализуемую продукцию, что и обусловило получение больших сумм прибыли при относительно невысоких размерах основных производственных фондов и материальных оборотных средств.

Кроме рентабельности производства в процессе анализа предпринимательской деятельности предприятий широко используется показатель рентабельности продукции, исчисляемый как отношение прибыли от реализации продукции к полной себестоимости этой продукции.

Применение этого показателя рентабельности наиболее рационально при внутрихозяйственных аналитических расчетах, при контроле за прибыльностью (убыточностью) отдельных видов изделий, внедрении в производство новых видов продукции и снятии с производства неэффективных изделий.

Учитывая, что прибыль связана как с себестоимостью изделия, так и с ценой, по которой оно реализуется, рентабельность продукции может быть исчислена как отношение прибыли к стоимости реализованной продукции по свободным или регулируемым ценам.

Эти показатели рентабельности продукции взаимосвязаны и характеризуют изменение текущих затрат на производство и реализацию как всей продукции, так и отдельных ее видов. В связи с этим при планировании ассортимента производимой продукции учитывается, насколько рентабельность отдельных видов продукции будет влиять на рентабельность всей продукции. Поэтому весьма важно сформировать структуру продукции в зависимости от изменения удельных весов изделий с большей или меньшей рентабельностью с тем, чтобы в целом повысить эффективность производства и получить дополнительный возможности увеличения прибыли.

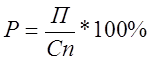

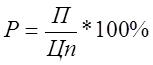

Рентабельность продукции в двух ее разновидностях исчисляется по формулам:

и

и

Р - рентабельность продукции, %;

П - валовая прибыль предприятия, руб.;

Сп - полная себестоимость реализованной продукции, руб.;

Цп - объем реализованной продукции в соответствующих ценах ( за минусом НДС и акцизов), руб.

Факторы роста любого показателя рентабельности зависят от единых экономических явлений и процессов. Это прежде всего:

• совершенствование системы управления производством в условиях рыночной экономики на основе преодоления кризиса в финансово-кредитной и денежной системах;

• повышение эффективности использования ресурсов предприятиями на основе стабилизации взаимных расчетов и системы расчетно-платежных отношений;

• индексация оборотных средств и четкое определение источников их формирования.

Важным фактором роста рентабельности в нынешних условиях является работа предприятий по ресурсосбережению, что ведет к снижению себестоимости, а следовательно, - росту прибыли. Дело в том, что развитие производства за счет экономии ресурсов на данном этапе намного дешевле, чем разработка новых месторождений и вовлечение в производство новых ресурсов. Снижение себестоимости должно стать главным условием роста прибыльности и рентабельности производства.

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1. показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

2. показатели, характеризующие рентабельность продаж;

3. показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемость издержек) исчисляется путем отношения балансовой или чистой прибыли к сумме затрат по реализованной или произведенной продукции:

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Рентабельность продаж рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки.

Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

Рентабельность (доходность) капитала исчисляется отношением балансовой (чистой) прибыли к среднегодовой стоимости всего инвестированного капитала или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепных подстановок.

Затем следует сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения средних реализационных цен и себестоимости единицы продукции. [10]

Таким же образом производится факторный анализ рентабельности продаж. Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия.

Аналогично осуществляется факторный анализ рентабельности инвестированного капитала. Балансовая сумма прибыли зависит от объема реализованной продукции, ее структуры, себестоимости, среднего уровня цен и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг.

Среднегодовая сумма основного и оборотного капитала зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости), который определяется отношением суммы оборота к среднегодовой сумме основного и оборотного капитала.

Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж.

И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. Таким образом, объем продаж сам по себе не оказывает влияния на уровень рентабельности, т.к. с его изменением пропорционально увеличиваются или уменьшаются сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов.

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д.

0 комментариев