ОБЩАЯ ЧАСТЬ

Себестоимость продукции и ее структура

Планирование себестоимости продукции

Деление затрат (издержек) на постоянные и переменные

Анализ и повышение рентабельности продукции

Операции № 11-15 повторяются в зависимости от количества переделов и состояния поставки ленты (термообработнанное, "ПН", "Н", "ВН")

Технологический процесс травления

Термическая обработка и отделка холоднокатаной листовой углеродистой стали

Агрегат непрерывного отжига жести

Дрессировка

Продольная резка

Создание ОАО ММЗ «Серп и молот». Учредители предприятия

Организационная структура управления ОАО ММЗ «Серп и молот»

Организация экономической службы

Общая масса оборудования цеха

Персонал цеха

Основные технико-экономические показатели работы ОАО ММЗ «Серп и молот» и их динамика за 2001-2006 гг

Технико-экономические показатели работы ЦХПНЛ, динамика за 2001-2005 гг

Сущность, экономическая характеристика и классификация затрат

Принципы деления затрат на постоянный и переменные

Он позволяет подробно анализировать накладные расходы, что имеет большое значение для управленческого учета

Расчет критического объема производства

Рентабельность предприятия

Анализ производственной программы

Анализ движения и использования основных производственных фондов

Анализ производительности труда

Анализ себестоимости всей товарной продукции

Анализ затрат на рубль товарной продукции

Анализ расходов по переделу

Основные направления снижения себестоимости в прокатном производстве

Пути снижения себестоимости проката

Предлагаемые мероприятия по снижению себестоимости продукции в ЦХПНЛ

Производственная санитария

Меры безопасности при эксплуатации и ремонте оборудования

Защита от ионизирующих излучений

Газообразные отходы и их очистка

Гидродинамические аварии

Навигация

Анализ движения и использования основных производственных фондов

Повышение рентабельности продукции на основе снижения переменных затрат в цехе холодной прокатки нержавеющей ленты ОАО ММЗ "Серп и молот"

277297

знаков

34

таблицы

29

изображений

4.5. Анализ движения и использования основных производственных фондов

Основные фонды в металлургии - это средства труда, участвующие во многих производственных циклах, сохраняющие при этом свою форму и переносящие свою стоимость на изготовленный продукт частями по мере изнашивания.

Основные производственные фонды - это орудия труда, посредством которых воздействуют на предмет труда. Важным условием правильной организации учета основных производственных фондов является их научно-обоснованная классификация по важнейшим экономическим и техническим признакам. В соответствии с действующей единой классификацией основные фонды по своей роли в производственном процессе подразделяются на следующие группы:

- здания и сооружения;

- передаточные устройства;

- инструмент и хозяйственный инвентарь;

- транспортные средства;

- машины и оборудование;

- измерительные приборы и вычислительная техника.

Каждый элемент основных фондов по-разному влияет на производство продукции и производительность труда. Так активными основными свойствами основных фондов, непосредственно влияющих на уровень технической вооруженности труда, являются силовые машины и оборудование, рабочие машины, транспортные средства и инструменты, т.е. орудия производства, а пассивными - здания и сооружения.

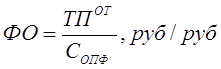

Обобщающим показателем, характеризующим эффективность использования основных фондов является фондоотдача, которая определяется по формуле:

ТПОТ - объем товарной продукции за отчетный период, тыс. руб.

СОПФ - стоимость основных производственных фондов, тыс. руб.

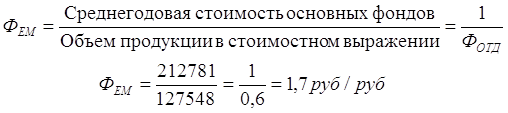

Обратный показатель фондоотдачи - фондоемкость, характеризующая величину стоимости основных фондов, необходимых для выпуска единицы продукции.

1. Фондоотдача

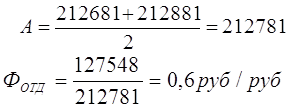

Используя таблицу 4.5 найдем среднегодовую стоимость основных средств:

Таблица 4.5

Основные средства отчетного периода

| Основные средства | Стоимость (руб) | Сумма износа (руб) | Остаточная стоимость (руб) |

| на начало отчетного периода | 212 681 403 | 162 070 747 | 50 610 656 |

| на конец отчетного периода | 212 880 843 | 162 675 957 | 50 204 886 |

2. Фондоемкость

3. Фондовооруженность

| ||

| ||

Фондорентабельность

| |||

| |||

Изменение показателей использования основных производственных фондов по сравнению с прошлым годом определится как прирост (коэффициента роста) соответствующего показателя за планируемый год.

Таблица 4.6.

Расчет показателей фондоотдачи, фондоемкости,фондовооружённости, фондорентабельности.

| Показатели | 2005 год | 2006 год | Абсолютный прирост +, - | Темп роста, процент | Темп прироста процент |

| Исходные данные | |||||

| 1 .Среднегодовая стоимость основных фондов, тыс. руб. | 212 477 | 212 781 | 304 | 100.14 | 0,14 |

| 2. Среднегодовая численность работников, человек | 208 | 183 | -25 | 88 | -12 |

| 3. Объем выпускаемой продукции, тыс. руб. | 210 532 | 127 548 | - 82 984 | 60,6 | -39,4 |

| Расчетные данные | |||||

| 1. Фондовооруженность, рубль / человек | 1 021 | 1 162 | 141 | 113,8 | 13,8 |

| 2. Фондоотдача, рубль / рубль | 1 | 0,60 | -0,40 | 60 | -40 |

| 3. Фондоемкость, рубль / рубль | 1 | 1,70 | 0,70 | 170 | 70 |

| 4. Фондорентабел., % | -20 | -38 | - | - | - |

По данным таблицы 4.6 видно, что в ЦХПНЛ на каждый рубль вложенный в основные средства в 2005 году было получено 1,01 рублей, а в 2006 году 0,60 рублей прибыли.

В 2006 году 1,70 рублей затрат в основные фонды содержатся в каждом рубле товарной продукции, а в прошлом году 1 рубль.

Фондовооруженность в 2006 году уменьшилась на 141 рубль и составила 1162 рубля на человека.

На каждый рубль вложенный в основные средства в 2005 году приходилось 20 %, а в 2006 году 38 % убытка. Таким образом, можно сделать вывод, что основные фонды на предприятии используются не эффективно.

При расчёте фондоотдачи исходные данные приводят в сопоставимый вид: объем продукции необходимо скорректировать на изменение цен, а основные фонды на их переоценку.

3.6. Анализ численности трудящихся

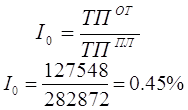

1 Определяем индекс изменения объема производства:

2. Рассчитываем абсолютное отклонение в численности промышленно-производственного персонала:

∆Ча= Чот - Чб

∆Ча= 183-208 = -25 чел.

3. Расчет процента абсолютного отклонения численности промышленно-производственного персонала:

α = ∆Ча/Чб*100%

α = -25/208*100% = -12,02%

4. Расчет относительного отклонения численности промышленно-производственного персонала:

∆Ч0 = Чот – Чб*I0

∆Ч0 = 183-208*0,45 = 89,4

Таким образом, среднесписочная численность промышленно-производственного персонала в отчетном 2006 году по сравнению с 2005 годом сократилась на 25 человек, что составляет 12,02% от всей численности.

0 комментариев