ОБЩАЯ ЧАСТЬ

Себестоимость продукции и ее структура

Планирование себестоимости продукции

Деление затрат (издержек) на постоянные и переменные

Анализ и повышение рентабельности продукции

Операции № 11-15 повторяются в зависимости от количества переделов и состояния поставки ленты (термообработнанное, "ПН", "Н", "ВН")

Технологический процесс травления

Термическая обработка и отделка холоднокатаной листовой углеродистой стали

Агрегат непрерывного отжига жести

Дрессировка

Продольная резка

Создание ОАО ММЗ «Серп и молот». Учредители предприятия

Организационная структура управления ОАО ММЗ «Серп и молот»

Организация экономической службы

Общая масса оборудования цеха

Персонал цеха

Основные технико-экономические показатели работы ОАО ММЗ «Серп и молот» и их динамика за 2001-2006 гг

Технико-экономические показатели работы ЦХПНЛ, динамика за 2001-2005 гг

Сущность, экономическая характеристика и классификация затрат

Принципы деления затрат на постоянный и переменные

Он позволяет подробно анализировать накладные расходы, что имеет большое значение для управленческого учета

Расчет критического объема производства

Рентабельность предприятия

Анализ производственной программы

Анализ движения и использования основных производственных фондов

Анализ производительности труда

Анализ себестоимости всей товарной продукции

Анализ затрат на рубль товарной продукции

Анализ расходов по переделу

Основные направления снижения себестоимости в прокатном производстве

Пути снижения себестоимости проката

Предлагаемые мероприятия по снижению себестоимости продукции в ЦХПНЛ

Производственная санитария

Меры безопасности при эксплуатации и ремонте оборудования

Защита от ионизирующих излучений

Газообразные отходы и их очистка

Гидродинамические аварии

Навигация

Он позволяет подробно анализировать накладные расходы, что имеет большое значение для управленческого учета

Повышение рентабельности продукции на основе снижения переменных затрат в цехе холодной прокатки нержавеющей ленты ОАО ММЗ "Серп и молот"

277297

знаков

34

таблицы

29

изображений

1. Он позволяет подробно анализировать накладные расходы, что имеет большое значение для управленческого учета.

2. Метод ABC дает возможность более точно определить затраты на неиспользуемые мощности для периодического их списания на счет прибылей и убытков. Стоимость единицы продукции, оцененная с помощью данного метода, является наилучшей финансовой оценкой потребленных ресурсов, так как учитывает сложные альтернативные способы определения связей между продукцией и использованием ресурсов.

3. Метод ABC позволяет косвенным образом оценить уровень производительности труда: отклонение от количества потребленных ресурсов, а следовательно, от выпуска или сравнения фактического уровня распределения затрат с тем объемом, который мог бы быть возможным при реальном обеспечении ресурсами.

4. Метод ABC не только доставляет новую информацию о затратах, но и генерируют ряд показателей нефинансового характера, в основном измерителей объема производства и определение производственных мощностей предпрития.

Затраты по отдельным операциям и количество объектов распределения затрат представляют индивидуальные измерители производительности; в совокупности они могут дать коэффициенты распределения затрат, которые могут служить в качестве измерителей производительности каждого вида деятельности, контроля со стороны руководящего персонала.

Внедрение системы ABC в практику работы, на наш взгляд обеспечило бы достоверное исчисление себестоимости конкретных изделий, что значительно повысит объективность оценки рентабельности продукции.

3. Система "директ-костинг"

В зарубежной теории и практике учета в настоящее время самой точной считается калькуляция, в которую включены только затраты, непосредственно связанные с выпуском данной продукции, а не калькуляция, которая после многочисленных расчетов и распределений включает в себя все виды расходов предприятия.

Поэтому в целях совершенствования методики принятие управленческих решений был разработан учет переменных затрат (директ-костинг).

При системе директ-костинг определяется ограниченная себестоимость, включающая в себя только сумму переменных затрат. Этот показатель сравнивается с выручкой за период и определяется маржинальный доход за отчетный период (брутто прибыль, сумма покрытия). Нетто-прибыль предприятия представляет собой разницу между полученной величиной и суммой постоянных затрат, которые не распределяются между изделиями, а списываются общей суммой на финансовые результаты отчетного периода (одноступенчатый учет сумм покрытия).

Блок постоянных расходов может подразделяться на ряд сегментов: место возникновения затрат; общее количество произведенной продукции конкретного вида; группа изделий; центр ответственности; предприятие в целом.

Доходы.

Переменные индивидуальные затраты

Результат-брутто 1

Постоянные затраты, относимые на конкретные виды готовой продукции. Результат-брутто 2

Постоянные затраты группы изделий.

Результат-брутто 3

Постоянные затраты по местам возникновения.

Результат-брутто 4

Постоянные затраты центров ответственности.

Результат-брутто 5.

Постоянные затраты предприятия как единого комплекса.

Результат отчетного периода.

Многоступенчатый учет маржинального дохода дает необходимую информацию для принятия решений при формировании и выборе ассортимента продукции, целесообразности принятия новых заказов, снятии с производства устаревшей и подготовке производств новой продукции.

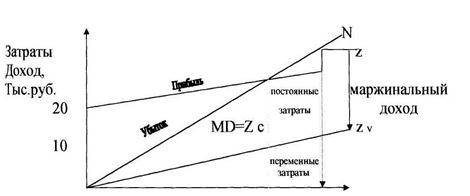

Важным достоинством системы директ-костинг является возможность детального и качественного изучения зависимости между объемом производства, затратами, маржинальным доходом и прибылью. Наглядно это можно представить с помощью графика, (рис.4.11)

10 20 30 40 50 К Объем продукции тыс. штук

Рис. 4.11.

N - объем производства в стоимостном выражении;

Z - полная себестоимость продукции;

Z v - переменные затраты;

Z е - постоянные затраты;

MD - маржинальный доход;

К - точка критического объема производства.

Точка критического объема производства (точка безубыточности) показывает тот объем производства, при котором величина выручки от реализации продукции равна ее полной себестоимости. Данная зависимость и возможность ее изучения позволяют выявить изделие с большей рентабельностью, обеспечивают получение информации, позволяющей быстро переориентировать производство в ответ на изменение условий рынка.

Если выручку представить как произведение цены продаж единицы изделия (Р) и количества проданных единиц (Q), а затраты пересчитать на единицу изделия, то получим уравнение.

P*q = Zc + Zv*q + Il;

П- прибыль

При условии, что выручка равна полной себестоимости, уравнение примет вид:

P*q = Zc + Zv*q;

Это уравнение является основным для получения необходимых оценок.

0 комментариев