Формирование потенциала инновационного предприятия

Описание продукции ОАО «ХХХ»

Расчет параметров оборудования и транспорта предприятия

Расчет размера земельного участка

План по труду

Инвестиционный план

Инвестиции в оборотные активы

План СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Косвенные затраты в себестоимости продукции

Платежи, отчисления и налоги в себестоимости продукции

Технико-экономические показатели Формирования потенциала инновационного предприятия

Формирование конкурентного преимущества

Программа реализации продукции по отпускной цене

Прогнозирование финансовых показателей предприятия

План баланса инвестиций и их источников

Финансовая эффективность инвестиций

Расчет показателей финансовой эффективности инвестиций

Графическая интерпретация показателей эффективности проекта

Связь эффективности текущей и инвестиционной деятельности

Навигация

Платежи, отчисления и налоги в себестоимости продукции

Система бизнес-планирования на предприятии

138684

знака

42

таблицы

6

изображений

1.7.4 Платежи, отчисления и налоги в себестоимости продукции

Платежи за землю определяются исходя из размера земельного участка (табл. 1.7) и нормы платежей, принятых в нормативных актах для населенного пункта, в котором будет размещено предприятие.

Отчисления в специальные фонды. Предприятия с долей государственных инвестиций, входящие в производственные структуры высшего уровня, производят отчисления в инновационный фонд. Принято отчисление в инновационный фонд в размере 0,5 % от производственной себестоимости (табл. 1.18).

Экологический налог не взимается по действующему законодательству для машиностроительного предприятия с замкнутой системой водоснабжения.

Экологический налог на транспорт для простоты принят нулевым из условия использования для вывоза продукции транспортных средств со стороны.

1.7.5 Полная себестоимость продукции

Полная себестоимость продукции рассчитывается за годы производства по данным, содержащимся в разделах 1.7.1–1.7.4. Все статьи затрат не включают налог на добавленную стоимость. Расчеты сводятся в табл. 1.18.

Таблица 1.18 Полная себестоимость годового выпуска продукции

| Показатель | По годам производства | ||||

| 2011 | 2012 | 2013 | 2014 | 2015 | |

| Использование производственной мощности, % | 50 | 65 | 100 | 100 | 100 |

| 1. Сырье и материалы за вычетом отходов | 925,06 | 1202,58 | 1850,12 | 1850,12 | 1850,12 |

| 2. Покупные изделия и полуфабрикаты | 412,69 | 536,50 | 825,39 | 825,39 | 825,39 |

| 3. Топливо и энергия на технологические цели | 189,39 | 246,21 | 378,78 | 378,78 | 378,78 |

| 4. Основная и дополнительная заработная плата рабочих, занятых производством продукции | 856,69 | 1113,70 | 1713,38 | 1713,38 | 1713,38 |

| 5. Отчисления в бюджет и внебюджетные фонды от средств на оплату труда рабочих, занятых производством продукции | 636,47 | 827,41 | 1272,94 | 1272,94 | 1272,94 |

| 6. Общепроизводственные расходы (без амортизации) | 669,96 | 756,71 | 1205,45 | 1205,45 | 1205,45 |

| 7. Общехозяйственные расходы (без амортизации) | 537,69 | 548,77 | 856,32 | 856,32 | 856,32 |

| 8. Амортизация внеоборотных активов | 326,85 | 326,85 | 326,85 | 326,85 | 326,85 |

| 9. Коммерческие расходы | 117,49 | 145,23 | 224,03 | 224,03 | 224,03 |

| 10. Производственная себестоимость (стр.1+2-3+4+5+6+7+8+9) | 4672,30 | 5703,96 | 8653,26 | 8653,26 | 8653,26 |

| 11. Плата за землю | 3992,91 | 3992,91 | 3992,91 | 3992,91 | 3992,91 |

| 12. Отчисления в спец. фонды (0,05 × стр.10 для предприятий с госсобственностью) | 233,62 | 285,20 | 432,66 | 432,66 | 432,66 |

| 13. Экологический налог | – | – | – | – | – |

| 14. Полная себестоимость продукции (стр.10+11+12+13) | 8898,83 | 9982,07 | 13078,84 | 13078,84 | 13078,84 |

| 14.1. Условно постоянные затраты | 4718,81 | ||||

| 14.2. Переменные затраты (стр.14-стр.14.1) | 4180,01 | 5263,25 | 8360,02 | 8360,02 | 8360,02 |

| 15.Сумма входящего НДС в себестоимости(стр.15.1+стр.15.2), в т. ч. | 274,11 | 350,67 | 529,79 | 529,79 | 529,79 |

| 15.1. Входящий НДС по прямым затратам | 254,52 | 330,88 | 509,05 | 509,05 | 509,05 |

| 15.2. Входящий НДС по косвенным затратам | 19,59 | 19,79 | 20,75 | 20,75 | 20,75 |

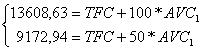

| 16. Полная себестоимость продукции | 9172,94 | 10332,74 | 13608,63 | 13608,63 | 13608,63 |

| 17. Налоги и сборы, выплачиваемые из себестоимости (стр.11+12+13 из т*1.19+стр.7 из т*1.15) | 5741,50 | 4848,01 | 5194,19 | 5194,19 | 5194,19 |

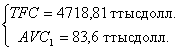

Условно постоянные затраты рассчитываются аналитически. Их значение используется при формировании графика безубыточности. Для расчета условно постоянных затрат на основании информации табл. 1.18 решается система двух уравнений

![]() C100 = TFC + 100 · AVC1

C100 = TFC + 100 · AVC1

Cx = TFC + X · AVC1

где C100 и Cx – полная себестоимость годового выпуска продукции соответственно в первый год производства и при полном освоении производственной мощности;

TFC – условно постоянные затраты на все годы производства, тыс. долл.;

X – использование производственной мощности в первый год производства, %;

AVC1 – величина переменных затрат на один процент использования производственной мощности, тыс. долл.

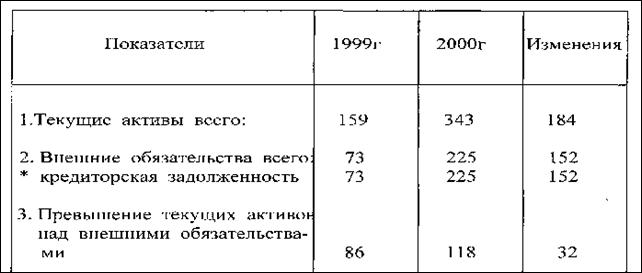

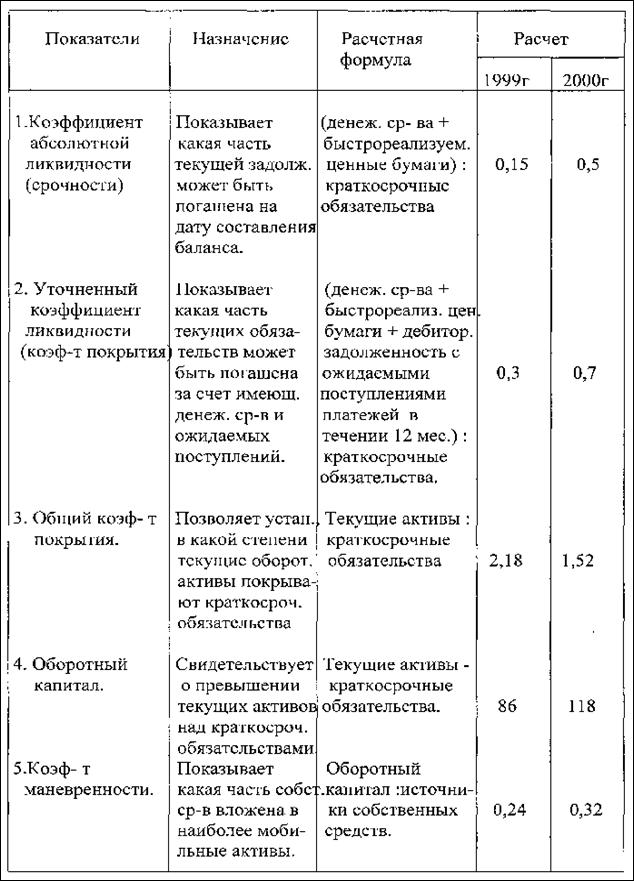

Похожие работы

... в том, какой подход преобладает. Таким образом, финансовое планирование - вид управленческой деятельности, связанный с определением финансовых условий работы предприятия для эффективного выполнения им плановых заданий. 1.2 Бизнес-планирование в системе управления предприятием Сегодня трудно представить предприятие, которое успешно функционировало бы без прогнозирования своей деятельности, ...

... , которая позволяет определить экономический ущерб в результате возникновения той или иной непредвиденной ситуации. 11. Финансовый план. Результирующей частью бизнес-плана является финансовый план. Финансовое планирование на предприятии заключается в планировании всех его доходов и направлений расходования денежных средств для обеспечения развития предприятия. Оно осуществляется посредством ...

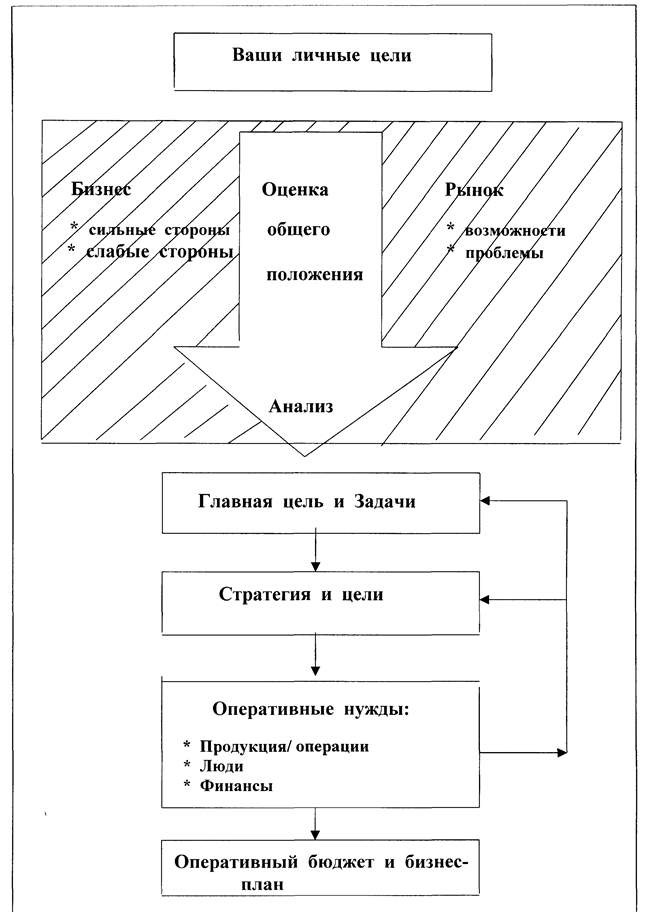

... или продолжаемые предпринимательские действия. При планировании приходится рассматривать свое предприятие с различных позиций, оценивать всевозможные аспекты его деятельности (например, сбыт, кадры, стимулирование). Многие из обнаруженных в ходе бизнес-планирования сильных и слабых сторон предприятия трудно было бы увидеть, если бы не работа над бизнес-планом. К факторам внутренней среды ...

... предприятии · разовые решения по отдельным аспектам управления Управление текущей деятельностью и развитием предприятия. Эффективное управление на этом уровне осуществляется путем разработки управленческого бизнес-плана, объединяющего основные элементы стратегического и оперативного планирования. Концептуальной задачей управленческого бизнес-плана в целом является определение целей ...

0 комментариев