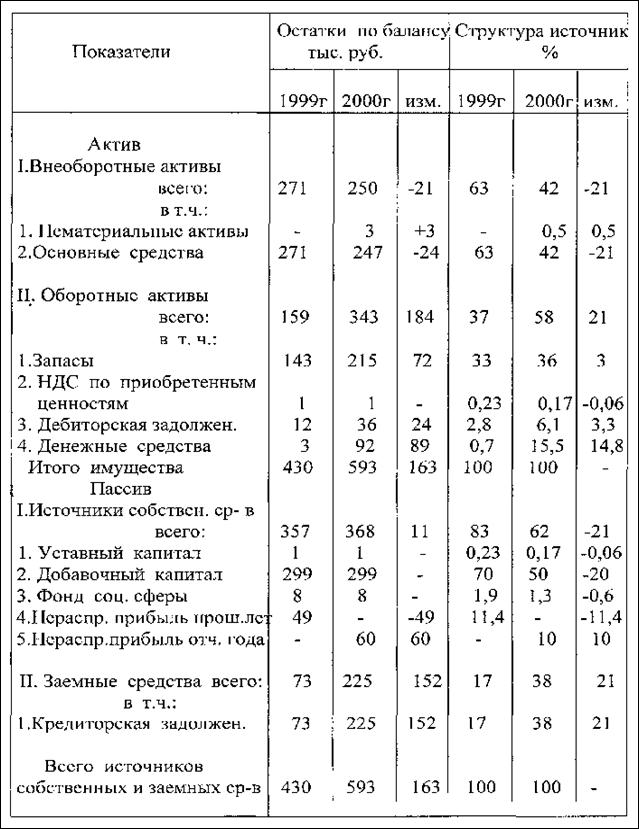

Формирование потенциала инновационного предприятия

Описание продукции ОАО «ХХХ»

Расчет параметров оборудования и транспорта предприятия

Расчет размера земельного участка

План по труду

Инвестиционный план

Инвестиции в оборотные активы

План СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Косвенные затраты в себестоимости продукции

Платежи, отчисления и налоги в себестоимости продукции

Технико-экономические показатели Формирования потенциала инновационного предприятия

Формирование конкурентного преимущества

Программа реализации продукции по отпускной цене

Прогнозирование финансовых показателей предприятия

План баланса инвестиций и их источников

Финансовая эффективность инвестиций

Расчет показателей финансовой эффективности инвестиций

Графическая интерпретация показателей эффективности проекта

Связь эффективности текущей и инвестиционной деятельности

Навигация

Косвенные затраты в себестоимости продукции

Система бизнес-планирования на предприятии

138684

знака

42

таблицы

6

изображений

1.7.2 Косвенные затраты в себестоимости продукции

Косвенные затраты включают общепроизводственные и общехозяйственные расходы. Косвенные затраты сведены в табл. 1.16.

Таблица 1.16 Косвенные затраты (общепроизводственные и общехозяйственные) без амортизационных отчислений, тыс. долл

| Статья | По годам производства | ||||

| 2011 | 2012 | 2013 | 2014 | 2015 | |

| 1. Общепроизводственные расходы, всего (стр.1+1.2+1.3+1.4+1.5+ +1.6+1.7+1.8+1.9+1.10) | 669,96 | 756,71 | 1205,45 | 1205,45 | 1205,45 |

| в том числе | |||||

| 1.1. Расходы на оплату труда общепроизводственные | 556,51 | 641,49 | 1082,86 | 1082,86 | 1082,86 |

| 1.2. Эксплуатация оборудования | 27,00 | 27,00 | 27,00 | 27,00 | 27,00 |

| 1.3. Ремонт оборудования | 40,50 | 40,50 | 40,50 | 40,50 | 40,50 |

| 1.4. Внутризаводское перемещение грузов | 13,50 | 13,50 | 13,50 | 13,50 | 13,50 |

| 1.5. Малоценный инструмент | 5,40 | 5,40 | 5,40 | 5,40 | 5,40 |

| 1.6. Прочие малоценные и быстроизнашивающиеся предметы (15 долл./чел.) | 2,22 | 2,76 | 4,49 | 4,49 | 4,49 |

| 1.7. Содержание цехов (1,0 %) | 5,55 | 5,55 | 5,55 | 5,55 | 5,55 |

| 1.8. Ремонт цехов (2,0 %) | 11,10 | 11,10 | 11,10 | 11,10 | 11,10 |

| 1.9. Охрана труда (10 долл./чел.) | 1,48 | 1,84 | 2,99 | 2,99 | 2,99 |

| 1.10. Прочие расходы (1,0 % от стр.1) | 6,70 | 7,57 | 12,05 | 12,05 | 12,05 |

| 2. Общехозяйственные расходы, всего (стр.2.1+2.2+2.3+2.4+2.5) | 537,69 | 548,77 | 856,32 | 856,32 | 856,32 |

| 2.1. Расходы на оплату труда общехозяйственные | 519,50 | 530,46 | 836,13 | 836,13 | 836,13 |

| 2.2. Расходы на содержание и ремонт заводского транспорта (15 %) | 10,94 | 10,94 | 10,94 | 10,94 | 10,94 |

| 2.3. Содержание административных и других зданий (1,5 %) | 1,78 | 1,78 | 1,78 | 1,78 | 1,78 |

| 2.4. Ремонт административных и других зданий (2,5 %) | 2,96 | 2,96 | 2,96 | 2,96 | 2,96 |

| 2.5. Административные расходы (70 долл./чел.) | 2,52 | 2,63 | 4,51 | 4,51 | 4,51 |

| 3. косвенные расходы, всего (стр.1+ стр.2) | 1207,65 | 1305,48 | 2061,77 | 2061,77 | 2061,77 |

| 4. Косвенные расходы, на которые начислен входной НДС (стр.1.3+1.4+1.5+1.6+1.7+1.8+1.9+2.2+2.3+2.4+2.5.) | 97,95 | 98,96 | 103,73 | 103,73 | 103,73 |

| 5. Входящий НДС по косвенным расходам (стр.4 × ставка НДС) | 19,59 | 19,79 | 20,75 | 20,75 | 20,75 |

| 6. малоценные и быстроизнашивающиеся предметы, всего (стр.1.5+1.6+0,5 × (1.7+1.9+1.10+2.5) | 15,74 | 16,95 | 22,44 | 22,44 | 22,44 |

Косвенные затраты по отдельным статьям принимаются без НДС. Входной НДС по косвенным затратам рассчитывается как произведение суммы материальных затрат в общепроизводственных и общехозяйственных расходах на ставку налога на добавленную стоимость (табл. 1.16).

Общепроизводственные и общехозяйственные расходы для удобства восприятия разделены на несколько групп. Расходы по первой группе включают амортизационные отчисления и затраты на оплату труда. Эти расходы определены предварительно. Расходы по другим группам определяются укрупнено по формуле

![]()

где Sj – величина фактора стоимости, определяющего косвенные расходы по j-й статье;

kj– норматив по j-й статье косвенных расходов, соответствующий нормативу стоимости.

Выбор фактора стоимости и нормативы косвенных расходов приведены ниже.

Амортизационные отчисления

Амортизационные отчисления входят в общепроизводственные расходы по цеховым внеоборотным активам и общехозяйственные расходы по внеоборотным активам аппарата управления предприятия. Расчет амортизационных отчислений и остаточной стоимости активов сведен в табл. 1.17.

Таблица 1.17 Внеоборотные активы и величина амортизационных отчислений, тыс. долл

| Внеоборотные активы | Первоначальная балансовая стоимость без НДС | Срок службы, лет | Годовая амортизация | Амортизация за расчетный период(5 лет) | Остаточная балансовая стоимость активов на: | |

| конец периода гр. 2 – гр. 5 | последний год периода гр. 4+ + гр. 6 | |||||

| 1. Активы цеха и амортизационные отчисления общепроизводственные | ||||||

| 1.1. Производственные здания | 555,14 | 83,3 | 6,66 | 33,32 | 521,82 | 528,48 |

| 1.2. Служебно-бытов. здания | 109,49 | 58,8 | 1,86 | 9,31 | 100,18 | 102,04 |

| 1.3. Технолог. оборудование | 2700,18 | 19,12 | 141,24 | 706,21 | 1993,97 | 2135,21 |

| 1.4. Вспомогат. оборудование | 675,05 | 19,12 | 35,31 | 176,55 | 498,49 | 533,80 |

| 1.5. Технолог. оснастка | 54,00 | 4 | 13,50 | 54,00 | 0,00 | 13,50 |

| 1.6. Инвентарь | 29,93 | 8 | 3,74 | 18,71 | 11,22 | 14,96 |

| 1.7. Подъемные средства | 37,80 | 10 | 3,78 | 18,90 | 18,90 | 22,68 |

| 1.8. Транспортные средства | 62,10 | 5,3 | 11,72 | 58,59 | 3,52 | 15,23 |

| А. Итого по цеху (сумма строк 1.1–1.8) | 4223,69 | – | 217,82 | 1075,60 | 3148,09 | 3365,91 |

| 2. Активы аппарата управления и амортизационные отчисления общехозяйственные | ||||||

| 2.1. Организационные расходы | 83,71 | 4 | 20,93 | 83,71 | 0,00 | 20,93 |

| 2.2. Административно–быто-вые здания | 67,19 | 58,8 | 1,14 | 5,71 | 61,48 | 62,62 |

| 2.3. Складские помещения, гаражи | 51,39 | 40 | 1,28 | 6,42 | 44,96 | 46,25 |

| 2.4. Инвентарь | 32,20 | 8 | 4,03 | 20,13 | 12,08 | 16,10 |

| 2.5. Подъемные средства | 35,10 | 20 | 1,76 | 8,78 | 26,33 | 28,08 |

| 2.6. Транспортные средства | 37,80 | 5,3 | 7,13 | 35,66 | 2,14 | 9,27 |

| 2.7. Конструкторская и технологическая документация (ноу-хау) | 324,02 | 5 | 64,80 | 324,02 | 0,00 | 64,80 |

| 2.8. Земельный участок (подготовка) | 66,02 | 8,3 | 7,95 | 39,77 | 26,25 | 34,21 |

| Б. Итого (сумма строк 2.1–2.8) | 697,44 | - | 109,03 | 524,20 | 173,23 | 282,26 |

| 3. Суммарная величина активов и амортизации цеха и аппарата управления | ||||||

| 3.1. Здания и сооружения | 783,20 | 71,5 | 10,95 | 54,77 | 728,43 | 739,39 |

| 3.2. Технол. и вспом. оборудование | 3375,23 | 19,1 | 176,55 | 882,77 | 2492,46 | 2669,01 |

| 3.3. Транспорт | 172,81 | 7,1 | 24,39 | 121,93 | 50,88 | 75,27 |

| 3.4. Инвентарь | 62,13 | 8,0 | 7,77 | 38,83 | 23,30 | 31,07 |

| 3.5. Технологическая оснастка | 54,00 | 4,0 | 13,50 | 54,00 | 0,00 | 13,50 |

| 4. Нематериальные активы (стр.2.1+2.7+2.8) | 473,75 | – | 93,69 | 447,50 | 26,25 | 119,94 |

| 5. Основные средства (стр.3.1+3.2+3.3+3.4+3.5) | 4447,37 | – | 233,16 | 1152,30 | 3295,08 | 3528,24 |

| Внеоборотные активы (стр.4+стр.5) | 4921,13 | – | 326,85 | 1599,80 | 3321,33 | 3648,17 |

Примечание. Для технологического и вспомогательного оборудования принимается средневзвешенный срок службы, рассчитанный по нормативам *05.

Первоначальная стоимость активов рассчитана в табл. 1.11. Срок службы активов определяется государственными нормативами (*05).

По станочному парку определяется и в расчетах используется средневзвешенный срок службы станков по формуле

|

Мп.м + Мп.с + Мп.к

где Тср – средневзвешенный срок службы технологического оборудования, лет;

Мп.м – принятое количество малых станков, шт., т.1.5;

Мп.с – принятое количество средних станков, шт., т.1.5;

Тсл.м – нормативный срок службы малых и средних станков,

лет, *05;

Мп.к – принятое количество крупных станков, шт., т.1.5;

Тсл.к – нормативный срок службы крупных станков, лет, *05.

Величина годовых амортизационных отчислений рассчитывается делением первоначальной стоимости на срок службы объекта.

Амортизационные отчисления за период эксплуатации определяются умножением годовых амортизационных отчислений на величину периода эксплуатации (5 лет).

Остаточная стоимость активов на конец периода эксплуатации определяется как разность между первоначальной стоимостью и начисленными амортизационными отчислениями за 5 лет.

Остаточная стоимость на последний год (начало последнего года) периода эксплуатации определяется как разность между первоначальной стоимостью и амортизационными отчислениями за 4 года.

Общепроизводственные расходы

Первая группа общепроизводственных расходов включает затраты активов цеха в натуральной форме, обусловленные физическим износом долгосрочных активов, и заработную плату на общепроизводственные работы.

Амортизационные отчисления по цеховым активам рассчитаны в т. 1.17.

Зарплата на общепроизводственные нужды рассчитана в т.1.15.

Вторая группа общепроизводственных расходов включает материальные затраты на содержание и эксплуатацию оборудования (материальная часть РСЭО – расходы на содержание и эксплуатацию оборудования). Эти расходы обеспечивают:

– эксплуатацию оборудования;

– ремонт оборудования и транспортных средств;

– внутризаводское перемещение грузов;

– приобретение малоценного и быстроизнашивающегося инструмента.

Материальные затраты раздельно на эксплуатацию, ремонт оборудования и внутризаводское перемещение грузов, приобретение малоценного и быстроизнашивающегося инструмента определяются укрупнено за год на основании норматива РСЭО % от балансовой стоимости технологического оборудования (фактора стоимости) по т.1.10.

Третья группа общепроизводственных расходов – это затраты на прочие малоценные и быстроизнашивающиеся предметы, включая затраты на все виды производственного инвентаря, спецодежду со сроком службы менее одного года. Они определяются по норме 15 долл. на работающего в год (фактора стоимости).

Четвертая группа общепроизводственных расходов включает затраты на ремонт и содержание цеховых зданий. Эти затраты определяются по нормам от первоначальной стоимости цеховых зданий (фактора стоимости).

Норма расходов на содержание цеховых зданий – 1,0 % в год.

Норма расходов на ремонт цеховых зданий – 2,0 % в год.

Пятая группа общепроизводственных расходов – это затраты на охрану труда и прочие расходы на непредвиденные нужды.

Затраты на охрану труда определяются по норме 10 долл. на работающего цеха в год.

Прочие общепроизводственные расходы принимаются на год в размере 1 % от годовых общепроизводственных расходов (фактора стоимости). Для нахождения показателя необходимо определить годовую сумму затрат по остальным статьям общепроизводственных расходов и разделить ее на 99.

Общехозяйственные расходы

Общехозяйственные расходы сведены в табл. 1.17. Они разделены на четыре группы.

Первая группа общехозяйственных расходов включает амортизационные отчисления, представляющие собой затраты активов аппарата управления в натуральной форме, обусловленные физическим износом долгосрочных активов (долгосрочного капитала) и моральным износом нематериальных активов (нематериального капитала), а также заработную плату на общехозяйственные работы.

Амортизационные отчисления по активам аппарата управления рассчитаны в т. 1.17. Зарплата на общехозяйственные нужды рассчитана в т. 1.15.

Вторая группа общехозяйственных расходов включает материальные затраты на содержание и ремонт общезаводского транспорта. Эти затраты приняты по норме 15 % за год от балансовой стоимости общезаводского транспорта (фактора стоимости).

Третья группа общехозяйственных расходов включает затраты на ремонт и содержание административных, складских зданий и гаража. Эти затраты определяются по нормам от балансовой стоимости зданий (фактора стоимости).

Административные, бытовые, складские здания и гаражи. Норма расходов на содержание зданий – 1,5 % от балансовой стоимости в год. Норма расходов на ремонт зданий – 2,5 % от балансовой стоимости в год.

Четвертая группа общехозяйственных расходов – это административные расходы. Они принимаются в размере 70 долл. на 1 работника аппарата управления в год (фактора стоимости).

1.7.3 Коммерческие расходыКоммерческие расходы включают затраты на рекламу, участие в выставках, маркетинг, презентации. Коммерческие расходы являются одновременно прямыми и косвенными. Прямо они связаны с затратами на продажу единицы продукции, косвенно на их величину влияет участие в рекламных акциях. Величина коммерческих расходов заносится в табл. 1.18. Она рассчитывается за годы производства с использованием укрупненных нормативов по формуле

![]()

где Ро – общехозяйственные расходы i-го года (т.1.16).

Рп – прямые затраты в годовой себестоимости продукции i-го года (т.1.14).

Рк = 0,05*537,69+0,03*4227,96 = 117,49 тыс. долл.

Похожие работы

... в том, какой подход преобладает. Таким образом, финансовое планирование - вид управленческой деятельности, связанный с определением финансовых условий работы предприятия для эффективного выполнения им плановых заданий. 1.2 Бизнес-планирование в системе управления предприятием Сегодня трудно представить предприятие, которое успешно функционировало бы без прогнозирования своей деятельности, ...

... , которая позволяет определить экономический ущерб в результате возникновения той или иной непредвиденной ситуации. 11. Финансовый план. Результирующей частью бизнес-плана является финансовый план. Финансовое планирование на предприятии заключается в планировании всех его доходов и направлений расходования денежных средств для обеспечения развития предприятия. Оно осуществляется посредством ...

... или продолжаемые предпринимательские действия. При планировании приходится рассматривать свое предприятие с различных позиций, оценивать всевозможные аспекты его деятельности (например, сбыт, кадры, стимулирование). Многие из обнаруженных в ходе бизнес-планирования сильных и слабых сторон предприятия трудно было бы увидеть, если бы не работа над бизнес-планом. К факторам внутренней среды ...

... предприятии · разовые решения по отдельным аспектам управления Управление текущей деятельностью и развитием предприятия. Эффективное управление на этом уровне осуществляется путем разработки управленческого бизнес-плана, объединяющего основные элементы стратегического и оперативного планирования. Концептуальной задачей управленческого бизнес-плана в целом является определение целей ...

0 комментариев